Основы бюджетирования и его место в системе управления предприятием

Бюджетное управление компании, порядок формирования бюджета и основные взаимосвязи

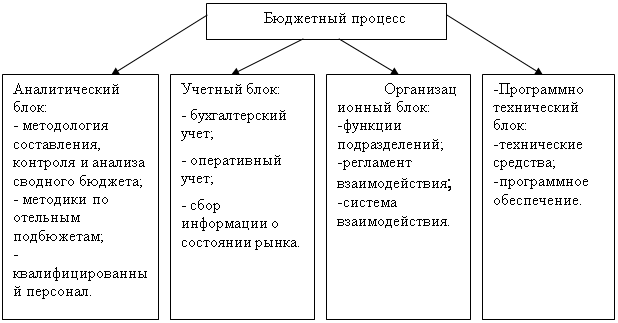

Методика процесса формирования бюджетов организации

Действующая система бюджетирования на ОАО «МЗТА»

Анализ финансового положения по сформированным бюджетам

Основные недостатки бюджетного процесса

Источником образования премиального фонда предприятий является часть чистой прибыли за бюджетный период

Современные требования к повышению эффективности процесса бюджетирования

Навигация

Современные требования к повышению эффективности процесса бюджетирования

Бюджетирование деятельности организации

62483

знака

17

таблиц

3

изображения

3.3 Современные требования к повышению эффективности процесса бюджетирования

Бюджет представляет собой согласованный и сбалансированный краткосрочный план, объединяющий в себе основную финансовую и инвестиционную деятельности компании. Бюджетирование – это процесс краткосрочного планирования, в которой отклонение фактических результатов от запланированных регулярно превышает 20-30 %[14].

На ОАО «МЗТА» отклонение фактических результатов от запланированных составляет 22 %.

В связи с этим подобная ситуация представляет собой серьезную проблему, т.к. бюджет предприятия является основой для принятия.

Помимо этого, в ситуации, когда четко не прописано кто, кому, что и когда должен, не с кого спрашивать за неправильную или не предоставленную в срок информацию.

Жизненно необходимым для процесса бюджетирования является наличие коллегиального распорядительного органа- бюджетного комитета, который должен иметь полномочия перераспределять средства между статьями бюджета, разрабатывать меры по ликвидации дефицита бюджета, наказывать и поощрять ответственных лиц.

Это необходимо, чтобы понять, как будут изменяться результаты деятельности компании при изменении и объемов производства.

Основное предназначение отчета о движении платежных средствах – это обеспечение платежеспособности предприятия. Под платежеспособностью понимается способность предприятия выполнять в полном объеме и в срок платежи, необходимые для нормальной (запланированной) работы предприятия.

Прогнозный баланс является важнейшим инструментом управления активами и пассивами предприятия. Наиболее актуальными для предприятий в данном контексте являются проблемы оборачиваемости текущих активов и пассивов, а также вопросы оптимизации структуры источников финансирования.

Производственное планирование.

Иногда сама финансово-экономическая служба предприятия снижает вероятность достижения плановых показателей.

Часто на промышленных предприятиях фонд оплаты труда цеха определяется как некий процент от товарной продукции, выпущенной цехом. При этом в товарную продукцию входят и те полуфабрикаты, которые цех изготовил и передал другим цехам по полной себестоимости. В этом случае чем больше у цеха будет себестоимость, тем больший фонд заплаты ему будет выделен.

Заключение

Целью настоящей работы было изучение сущности бюджетирования деятельности предприятия и определений направлений совершенствования

Приступая к планированию, руководители начинают более четко представлять свои цели, корректировать бюджет. Точность планирования при этом повышается.

Система бюджетов позволяет получать полную информацию о необходимых финансовых и материальных ресурсах, предсказать периоды с их дефицитом и принять соответствующие меры (сдвиг платежей по времени на более поздние сроки, взятие кредитов, увеличение объема продаж и т.д.). Планирование поможет избежать банкротства.

В ходе составления бюджета согласуется деятельность различных подразделений предприятия. Каждый руководитель четко понимает свой вклад и ответственность при формировании бюджета. На практике возможны ситуации, когда планы подразделений в совокупности не дают реализуемого плана. В связи с этим одной из важных функций бюджетирования является разрешение противоречий между подразделениями на основе, выгодной для предприятия в целом. Качественно составленный бюджет обеспечивает

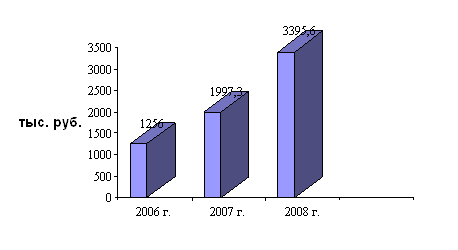

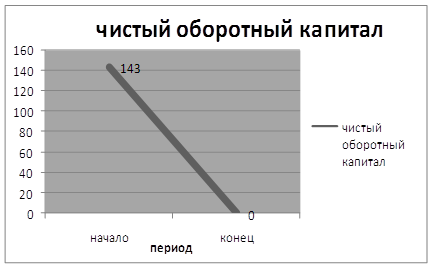

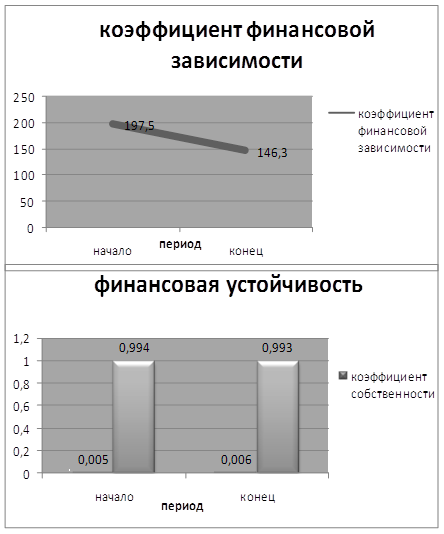

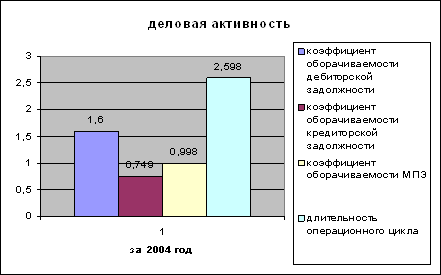

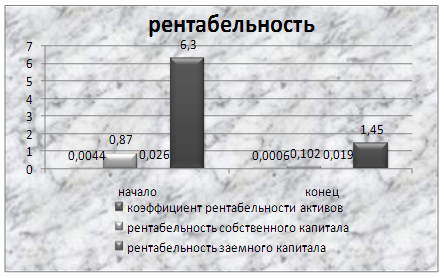

Анализ эффективности действующей системы бюджетирования на ОАО «МЗТА» на 2009 г. выявил следующие результаты. Наблюдается положительная динамика изменения собственного капитала относительно общего изменения активов (сальдо баланса) организации; коэффициент маневренности собственного капитала имеет оптимальное значение (0,53); коэффициент обеспеченности материальных запасов соответствует норме; в планируемом периоде организация получит прибыль от продаж (269317 тыс. руб.), причем наблюдается положительная динамика по сравнению с прошлым периодом (+125992 тыс. руб.). Чистая прибыль составит 204681 тыс. руб. (+116463 тыс. руб. по сравнению с аналогичным периодом 2008 г.).

В ОАО «МЗТА» не проведена достаточная «методическая» и «психологическая» подготовка руководителей финансовых служб предприятия: отсутствует ясное видение предназначения системы бюджетирования.

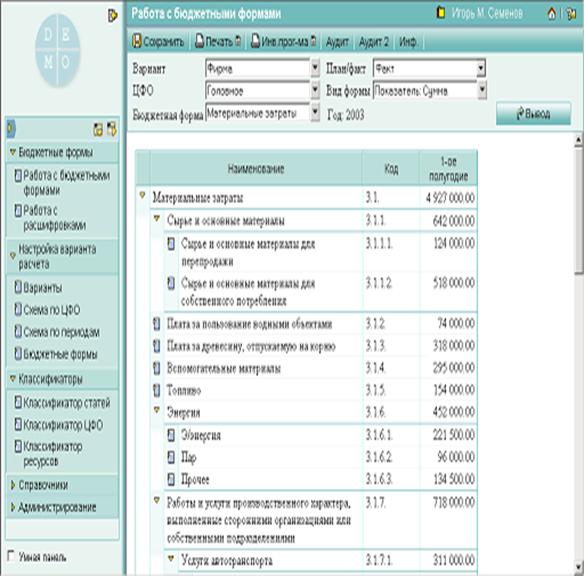

Настройку программы под специфику системы бюджетирования предприятия согласно разработанным нормативно-регламентным документам.

Реорганизовать существующую финансовую структуру предприятия

Ввести критерии оценки работы:

Ввести должность финансового контролера.

Список использованной литературы

I. Нормативно-правовые акты

1. Конституция Российской Федерации (принята на всенародном голосовании 12 декабря 1993 г.)

2. Трудовой кодекс Российской Федерации от 30 декабря 2003 г. N 197-ФЗ// Собрание законодательства Российской Федерации от 7 января 2004 г. N1

3. Гражданский кодекс Российской Федерации часть первая от 30 ноября. №67н «О формах бухгалтерской отчетности организации».

4. Федеральный Закон «О несостоятельности (банкротстве)» от26.10.02. №127.

II. Монографии

1. Аньшин В.М., Царьков И.Н., Яковлева А.Ю. Бюджетирование в компании: Современные технологии постановки и развития: Учеб. пособие. – М.: Дело, 2007. – 238 с.

2. Балабанов И.Т. Основы финансового менеджмента. – М.: Финансы и статистика, 2008 г. – 395 с.

3. Бартониш М., Р.Найт. Управление денежными потоками. [пер. с англ. Е.Бугаевой] – СПб.: Питер, 2009 – 240 с.

4. Басовский Л.Е. Финансовый менеджмент: Учебник. – М.: ИНФРА-М, 2007 – 240 с.

5. Баканов М.И., Шеремет А.Д. Теория анализа хозяйственной деятельности. –М.: «Финансы и статистика», 2004.-412 с.

15. Владимирова Л.П. Прогнозирование и планирование в условиях рынка: Учебное пособие. – 5-е изд., перераб. и доп. – М.: Издательской-торговая корпорация «Дашков и К», 2007. – с.306

16. Вакуленко Т.Г., Фомина Л.Ф. Анализ бухгалтерской (финансовой) отчетности для принятия управленческих решений. -2-е изд., перераб. и доп. - СПб.: Изд. Дом Герда, 2009, - 288 с.

17. Волкова О.Н. Бюджетирование и финансовый контроль в коммерческих организациях: [научно-практ. изд.] – М.: Финансы и статистика, 2007. - 268 с.

18. Гиляровская Л.Т. Экономический анализ: Учебник для вузов / - 2-е изд., доп. - М.: ЮНИТИ-ДАНА, 2005.-615с.

26. Ковалев В.В. Финансовый анализ: методы и процедуры/ - М.: Финансы и статистика, 2009 – 559 с.

27. Коммерческое бюджетирование/ под ред. В.В.Бочарова – Спб.: Питер, 2007. – 378 с.

28. Лихачева В.Н. Финансовое планирование на предприятии. Учебное пособие. –М.: ООО «ТК Велби», 2008. – 264 с.

29. Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово -экономической деятельности предприятия: Учебное пособие для вузов. - М.: ЮНИТИ - ДАНА, 2006. - 471 с.

39. Шеремет А.Д., Сайфулина Р.С. Методика финансового анализа. — 3- е изд., перераб. и доп. - М.: ИНФРА-М, 2008. - 208 с.

40. Шеремет А.Д. Финансы предприятий: менеджмент и анализ: учеб. пособие для эконом. Вузов. – М.: ИНФРА-М, 2006. 536 с.

41. Щиборщ К.В. Бюджетирование деятельности промышленных предприятий России. – М.: Дело и Сервис, 2006. – 589 с.

IV. Интернет

1. Бурцев В. Бюджетирование как технология менеджмента // www. crebennikov.ru

2. Земитан Г. Бюджетирование: уже пора или еще подождет? //http://www.zhuk.net

3. Корчнев А. Что такое бюджетное управление?/ www.itan.ru

4. Корчнев А. Бюджетные системы — инструмент управления качеством //http://www.management.com.ua/

5. Система бюджетного управления как эффективный инструмент управления организацией// http://www.management.com.ua/qm/qm032.html

6. Фомин П.А. Бюджетирование – теория и практика производственно-финансового планирования и анализа// http://www.financepress.ru

[1] Аньшин В.М., Царьков И.Н., Яковлева А.Ю. Бюджетирование в компании: Современные технологии постановки и развития: Учеб. пособие. – М.: Дело, 2007. – с.8

[2] Коммерческое бюджетирование/Бочаров В.В. – Спб.: Питер, 2007. – с.257

[3] Николаева С.А. Управленческий учет. Пособие для подготовки к квалификационному экзамену на аттестат профессионального бухгалтера. – М.: «ИПБ-БИНФА», 2004 г. – с.256

[4] Карпов А.Е. 100 % практического бюджетирования. Книга 1. «Бюджетирование как инструмент управления». – М.: Результат и качество, 2007. – с.34

[5] Аньшин В.М., Царьков И.Н., Яковлева А.Ю. Бюджетирование в компании: Современные технологии постановки и развития: Учеб. пособие. – М.: Дело, 2007. – с.196

[6] Бюджетирование как метод управления финансовыми ресурсами: Учебное пособие/ Кураков Л.П. и [др. ] – Чебоксары: Изд-во Чуваш. Университета, 2004. – с.17

[7] Аньшин В.М., Царьков И.Н., Яковлева А.Ю. Бюджетирование в компании: Современные технологии постановки и развития: Учеб. пособие. – М.: Дело, 2007. – с.9

[8] Аньшин В.М., Царьков И.Н., Яковлева А.Ю. Бюджетирование в компании: Современные технологии постановки и развития: Учеб. пособие. – М.: Дело, 2007. – с.9

[9] Михайлов А.Г. Основные принципы формирования бюджетной системы предприятия// Бухучет и аудит. – 2003. - № 2. – с.60-62

[10] Бюджетирование как метод управления финансовыми ресурсами: Учебное пособие/ Кураков Л.П. и [др. ] – Чебоксары: Изд-во Чуваш. Университета, 2004. – с. 119.

[11] Ильин А.И. Планирование на предприятии. Учебное пособие в 2 ч. Ч.1 Стратегическое планирование. – Мн.: ООО «Новое знание», 2007. – с. 446

[12] Пичугина Л. Технология автоматизации бюджетирования на производственных предприятиях//"Финансовая газета". 2003. - №51.

[13] Кураков Л.П. Рябинина Э.Н. Агатеева Г.Л. Бюджетирование как метод управления финансовыми ресурсами: Учебное пособие. - Чебоксары: Изд-во Чуваш. Ун-та. 2004. – с.135

[14] Щиборщ К.В. Бюджетирование деятельности промышленных предприятий России. – М.: дело и Сервис, 2006. - с.185.

Похожие работы

... составлены методически правильно, баланс должен “сойтись”, т.е. сумма активов должна равняться сумме обязательств предприятия и его собственного капитала 1.3 Организация процесса бюджетирования на предприятии Процесс бюджетирования на многих предприятиях протекает в условиях экономической нестабильности и отсутствия четких перспектив развития. Следовательно, для успешного формирования и ...

... банка. Также в рабочую группу могут входить представители компании-разработчика системы бюджетирования и специалисты консалтинговой компании. Важным условием успешного внедрения системы бюджетирования является назначение главного менеджера проекта, ответственного за организацию работ со стороны банка. Уровень полномочий главного менеджера проекта должен позволять ему выносить вопросы на уровень ...

... , чья доля в чистых продажах достаточно велика. По содержанию бюджет представляет собой финансовый документ установленного организацией формата, содержащий определенные статьи и плановые показатели за определенный временной период. Бюджетирование прежде всего способствует реализации двух важнейших функций управления: планирования и контроля. В бюджетах воплощаются и детализируются текущие планы ...

... операций по производству продукции (сырье и материалы, заработная плата рабочих). Накладные расходы образуются в связи с организацией, обслуживанием производства и управления им (общепроизводственные и общехозяйственные расходы). По способу отнесения на себестоимость продукции различают прямые и косвенные расходы, выделить которые позволяет группировка затрат по статьям калькуляции. Прямые ...

0 комментариев