Основы бюджетирования и его место в системе управления предприятием

Бюджетное управление компании, порядок формирования бюджета и основные взаимосвязи

Методика процесса формирования бюджетов организации

Действующая система бюджетирования на ОАО «МЗТА»

Анализ финансового положения по сформированным бюджетам

Основные недостатки бюджетного процесса

Источником образования премиального фонда предприятий является часть чистой прибыли за бюджетный период

Современные требования к повышению эффективности процесса бюджетирования

Навигация

Действующая система бюджетирования на ОАО «МЗТА»

Бюджетирование деятельности организации

62483

знака

17

таблиц

3

изображения

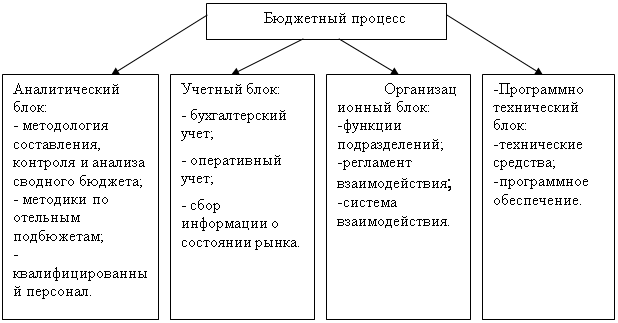

2.3 Действующая система бюджетирования на ОАО «МЗТА»

В условиях рыночной экономики результаты работы предприятия характеризуются целым комплексом взаимосвязанных количественных и качественных показателей. Основным среди них наряду с объемом реализации (объемом продаж) являются себестоимость, прибыль, производительность труда и др. Однако общая оценка деятельности предприятия в первую очередь определяется именно объемом реализации (объемом продаж).

Выручка от реализации продукции – сумма денежных средств, полученных предприятием за произведенную продукцию, выполненные работы, оказанные услуги. Это главный источник средств для возмещения затрат и образования доходов предприятия.

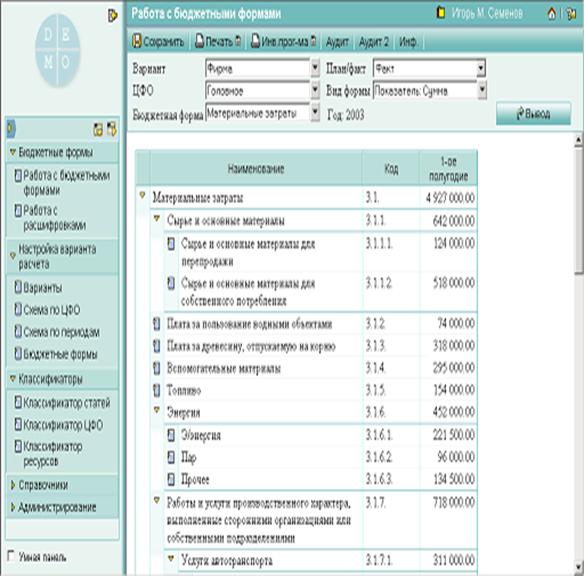

При разработке финансового плана на текущий финансовый год в ОАО «МЗТА» являются договора на выпуск продукции и утвержденные сметы по каждому конкретному заказу.

Таблица 2.9

Основные виды продукции ОАО «МЗТА»

| Наименование показателя | 2006г. | 2007г. | 2008г. |

| Объем выручки от продажи продукции (работ, услуг) - всего, тыс. руб. | |||

| Объем выручки от продажи продукции (работ, услуг) – производство ПТК-Контар, регуляторы для автоматизации технологических процессов, тыс. руб. | |||

| Доля от общего объема выручки, % |

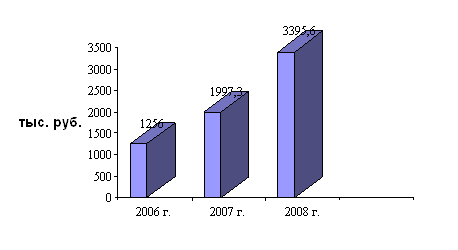

Данные организации (табл.2.9), показывают, что основной, т.е. преобладающей и имеющей приоритетное значение для ОАО «МЗТА» хозяйственной деятельностью является производство универсального продукта КОНТАР – для создания комплексных систем автоматизации и диспетчеризации; регуляторов для автоматизации технологических процессов БУН, МИНИТЕРМ, РС; устройств для управления установками приточной вентиляции ВЕНТ; устройств управляющих для котельных и систем теплоснабжения РУНТ; механизмы исполнительные электрические МЭО и МЭОФ.

Согласно заключенным договорам ОАО «МЗТА» на 2009 г. запланированный объем реализации имеет следующий вид (табл.2.10).

Таблица 2.10

Бюджет реализации продукции ОАО «МЗТА» на 2009 г.

Наименование | Факт прошлого года (тыс. руб.) | Уд. Вес продаж | Прогноз на 2009 г. без учета НДС (тыс. руб.) | Уд. Вес продаж |

| 1. Основная продукция – всего: |

|

|

|

|

| в т. ч. программно-технический комплекс КОНТАР КМ800 |

|

|

|

|

| Регуляторы для автоматизации технологических процессов БУН, МИНИТЕРМ, РС |

|

|

|

|

| Устройства для управления установками приточной вентиляции ВЕНТ |

|

|

|

|

| Устройства управляющие для котельных и систем теплоснабжения РУНТ |

|

|

|

|

| Механизмы исполнительные электрические МЭО и МЭОФ |

|

|

|

|

| 2. Вспомогательное производство |

|

|

|

|

| 3. ТНП |

|

|

|

|

| 4. Гарантийный надзор |

|

|

|

|

| 5. Прочая продукция |

|

|

|

|

| Всего продажи |

|

|

|

|

Данные таблицы показывают, что в 2009 году структура реализованной продукции ОАО «МЗТА» должна существенно измениться. В связи с тем, что на предприятии реализуется проект «Техническое перевооружение вспомогательного производства», направленный на реконструкцию производства по изготовлению ПТК-Контар. Это позволит предприятию в ближайшем будущем увеличить объем производства конкурентной продукции на 30-50% и выйти на рынок с новыми более качественными изделиями. Таким образом, в 2009 г. основные изменения в структуре выпуска продукции связаны, с увеличением доли выпуска вспомогательного производства на 3,9 %.

Следующим шагом формирования бюджета предприятия является составление бюджета коммерческих расходов (табл.2.11).

Таблица 2.11

Бюджет коммерческих расходов ОАО «МЗТА» в 2009 г.

| Наименование | Факт 2008 года | 1 квартал | 2 квартал | 3 квартал | 4 квартал | Всего за год |

| Реклама и продвижение товара | ||||||

| Заработная плата | ||||||

| Отчисления в фонд социального страхования | ||||||

| Маркетинг | ||||||

| Командировочные расходы | ||||||

| Прочие расходы | ||||||

| Всего коммерческие расходы |

Расчет коммерческих расходов должен соотноситься с объемом продаж. В 2009 г. ОАО «МЗТА» планирует сохранение и расширение объемов работ по основным видам деятельности, а также детальное изучение реальной возможности и условий продвижения продукции на внешний рынок.

Безусловно данные мероприятия потребуют от предприятия увеличения размера коммерческих расходов.

Таблица 2.12

Бюджет прямых затрат на материалы ОАО «МЗТА» на 2009 г.

| Наименование | 1 квартал | 2 квартал | 3 квартал | 4 квартал | Всего за год |

| Количество продукции, подлежащей изготовлению, шт | |||||

| 1. Основная продукция – всего: | |||||

| в т. ч. ПТК- КОНТАР КМ800 | |||||

| Регуляторы для автоматизации БУН, МИНИТЕРМ, РС | |||||

| Устройства для ВЕНТ | |||||

| Устройства для котельных и систем теплоснабжения РУНТ | |||||

| Механизмы МЭО и МЭОФ | |||||

| 2. Вспомогательное производство | |||||

| 3. ТНП | |||||

| 4. Прочая продукция | |||||

| Затраты на материалы на ед. продукции (тыс. руб.) | |||||

| 1. Основная продукция – всего: | |||||

| в т. ч. ПТК-КОНТАР КМ800 | |||||

| Регуляторы для автоматизации БУН, МИНИТЕРМ, РС | |||||

| Устройства для ВЕНТ | |||||

| Устройства для котельных и систем теплоснабжения РУНТ | |||||

| Механизмы МЭО и МЭОФ | |||||

| 2. Вспомогательное производство | |||||

| 3. ТНП | |||||

| 4. Прочая продукция | |||||

| Итого прямые затраты на материалы, тыс. руб. | |||||

| Плюс | |||||

| Желаемый запас материалов на конец периода, тыс. руб. | |||||

| Минус | |||||

| Запас материалов на начало периода, тыс. руб. | |||||

| Сумма затрат на закупку материалов, тыс. руб. | |||||

Так, по данным ОАО «МЗТА» сводный бюджет затрат на оплату труда представлен в табл. 2.13.

Таблица 2.13

Бюджет прямых затрат на оплату труда ОАО «МЗТА» на 2009 г.

| Наименование | 1 квартал | 2 квартал | 3 квартал | 4 квартал | Всего |

| Количество продукции, подлежащей изготовлению, шт | |||||

| 1. Основная продукция: | |||||

| в т. ч. ПТК- КОНТАР КМ800 | |||||

| Регуляторы для БУН, МИНИТЕРМ | |||||

| Устройства для ВЕНТ | |||||

| Устройства для РУНТ | |||||

| Механизмы МЭО и МЭОФ | |||||

| 2. Вспомогательное производство | |||||

| 3. ТНП | |||||

| 4. Прочая продукция | |||||

| Прямые затраты на ед. продукции, ч.: | |||||

| 1. Основная продукция: | |||||

| в т. ч. ПТК- КОНТАР КМ800 | |||||

| Регуляторы для БУН, МИНИТЕРМ | |||||

| Устройства для ВЕНТ | |||||

| Устройства для РУНТ | |||||

| Механизмы МЭО и МЭОФ | |||||

| 2. Вспомогательное производство | |||||

| 3. ТНП | |||||

| 4. Прочая продукция | |||||

| Итого прямые затрат, тыс.ч. | |||||

| Почасовая тарифная ставка,р | |||||

| Прямые затраты на оплату труда, тыс. р. | |||||

| 1. Основная продукция: | |||||

| в т. ч. ПТК- КОНТАР КМ800 | |||||

| Регуляторы для БУН, МИНИТЕРМ | |||||

| Устройства для ВЕНТ | |||||

| Устройства для РУНТ | |||||

| Механизмы МЭО и МЭОФ | |||||

| 2. Вспомогательное производство | |||||

| 4. Прочая продукция | |||||

| Итого | |||||

В бюджете производственных накладных расходов рассматриваются затраты, отличные от прямых материальных затрат и прямых затрат на труд. Данные расходы включают в себя затраты и расходы на содержание и эксплуатацию оборудования. Эти затраты делятся на переменные, и постоянные.

Так, бюджет производственных накладных расходов представлен в табл.2.14.

Таблица 2.14

Бюджет производственных накладных расходов на 2009 г.

| Наименование | 1 квартал | 2 квартал | 3 квартал | 4 квартал | Всего за год |

| Переменные накладные расходы, тыс. руб. | |||||

| Планируемые постоянные накладные расходы, тыс. руб., в том числе | |||||

| - амортизация | |||||

| - процент за кредит | |||||

| - энерго, тепло, водоресурсы | |||||

| - содержание и ремонт оборудования | |||||

| - текущий ремонт основных производственных фондов | |||||

| - прочие | |||||

| - транспортно-заготовительные расходы | |||||

| - возвратные расходы | |||||

| Всего планируемые накладные расходы | |||||

По данным табл. 2.14 в 2009 г. ОАО «МЗТА» планирует сумму накладных расходов в сумме 112662,3 тыс. рублей, в том числе переменные – 10840,4 тыс. рублей, постоянные – 101821,9 тыс. рублей.

Управленческие расходы – это все расходы, не связанные с производственной и коммерческой деятельностью предприятия. Большинство управленческих расходов носит постоянный характер.

Таблица 2.15

Бюджет управленческих расходов ОАО «МЗТА» на 2009 г.

| Наименование | 1 квартал | 2 квартал | 3 квартал | 4 квартал | Всего за год |

| Содержание зданий и сооружений | |||||

| Зарплата управленческого и вспомогательного персонала | |||||

| Отчисления в фонд социального страхования | |||||

| Консультационные услуги | |||||

| Канцелярские расходы | |||||

| Услуги связи | |||||

| Командировочные расходы | |||||

| Прочие | |||||

| Итого управленческие расходы |

В 2009 г. ОАО «МЗТА» планирует управленческие расходы в сумме 135886 тыс. рублей.

Данные произведенных расчетов позволяют составить планируемый отчет о прибылях и убытках ОАО «МЗТА». Данный отчет сводит воедино все составляющие прибыли и затрат за рассматриваемый период. Он аккумулирует в себе информацию из всех других бюджетов: сведения о выручке, переменных и постоянных затратах, а следовательно позволяет проанализировать, какую прибыль получить в планируемом периоде предприятие.

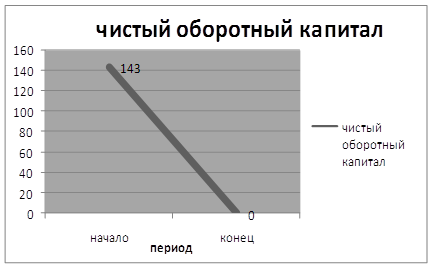

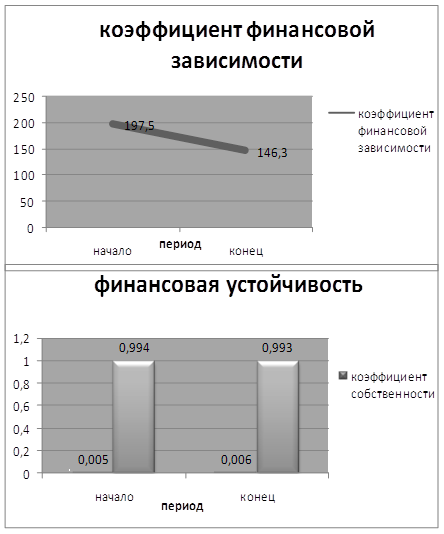

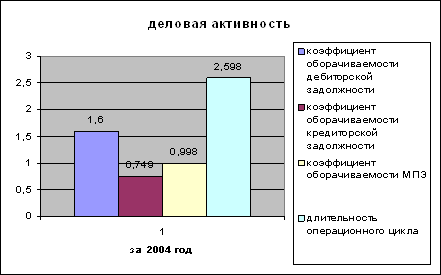

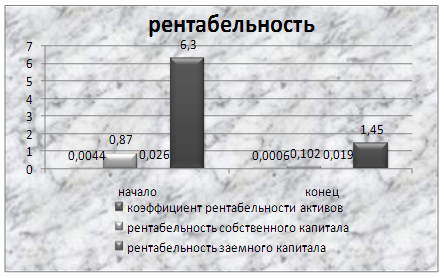

На основе баланса проведем анализ финансового положения по сформированным бюджетам.

Похожие работы

... составлены методически правильно, баланс должен “сойтись”, т.е. сумма активов должна равняться сумме обязательств предприятия и его собственного капитала 1.3 Организация процесса бюджетирования на предприятии Процесс бюджетирования на многих предприятиях протекает в условиях экономической нестабильности и отсутствия четких перспектив развития. Следовательно, для успешного формирования и ...

... банка. Также в рабочую группу могут входить представители компании-разработчика системы бюджетирования и специалисты консалтинговой компании. Важным условием успешного внедрения системы бюджетирования является назначение главного менеджера проекта, ответственного за организацию работ со стороны банка. Уровень полномочий главного менеджера проекта должен позволять ему выносить вопросы на уровень ...

... , чья доля в чистых продажах достаточно велика. По содержанию бюджет представляет собой финансовый документ установленного организацией формата, содержащий определенные статьи и плановые показатели за определенный временной период. Бюджетирование прежде всего способствует реализации двух важнейших функций управления: планирования и контроля. В бюджетах воплощаются и детализируются текущие планы ...

... операций по производству продукции (сырье и материалы, заработная плата рабочих). Накладные расходы образуются в связи с организацией, обслуживанием производства и управления им (общепроизводственные и общехозяйственные расходы). По способу отнесения на себестоимость продукции различают прямые и косвенные расходы, выделить которые позволяет группировка затрат по статьям калькуляции. Прямые ...

0 комментариев