Теоретические аспекты анализа финансово-хозяйственной деятельности предприятия

Методы анализа финансово-хозяйственной деятельности

Финансовая отчетность, как информационно-правовая база для анализа финансово-хозяйственной деятельности предприятия

Анализ финансово - хозяйственной деятельности предприятия (на примере СП «Энергосбыт»)

Анализ ликвидности, платежеспособности и финансовой устойчивости предприятия СП «Энергосбыт»

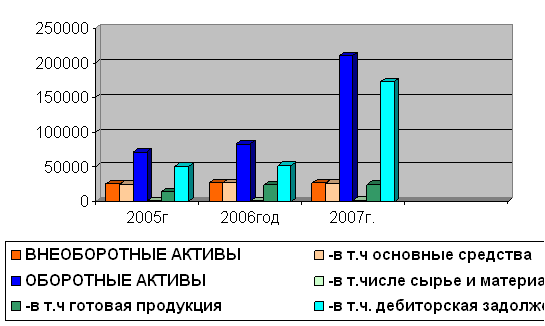

Анализ финансовых результатов предприятия СП «Энергосбыт» Куйбышевской железной дороги - филиал ОАО «РЖД»

Рекомендации по улучшению финансово-хозяйственной деятельности предприятия СП «Энергосбыт»

Мероприятия по улучшению финансово-хозяйственной деятельности предприятия

Навигация

Теоретические аспекты анализа финансово-хозяйственной деятельности предприятия

Анализ финансово-хозяйственной деятельности предприятия на примере СП "Энергосбыт"

127645

знаков

11

таблиц

0

изображений

1. Теоретические аспекты анализа финансово-хозяйственной деятельности предприятия

1.1 Сущность, принципы, виды анализа финансово-хозяйственной деятельности предприятия

Анализ финансово-хозяйственной деятельности – это системное, комплексное изучение, измерение и обобщение влияния факторов на результаты деятельности предприятия путём обработки определённых источников информации (показателей плана,учёта,отчётности). Составляющими анализа финансово-хозяйственной деятельности являются финансовый и управленческий анализы.

С научной точки зрения анализ есть выделение сущности процесса или явления путем определения и последующего изучения всех его сторон и составляющих частей, обнаружения основы, связывающей все части в единое целое, и построение на этой основе закономерностей его развития. Анализ финансово-хозяйственной деятельности предприятия является основой принятия решений на уровне субъектов хозяйствования. С помощью аналитических процедур выявляются наиболее значимые характеристики и стороны деятельности предприятия и делаются прогнозы на будущее и на основе этих прогнозов строятся планы производственной и рыночной активности, разрабатываются процедуры контроля за их исполнением.

На ход хозяйственных процессов оказывает влияние множество факторов объективного и субъективного характера. Все эти факторы в процессе анализа финансово-хозяйственной деятельности необходимо тщательно изучать.

Для отражения полной картины состояния предприятия важны не только количественные, но и качественные характеристики его деловой активности предприятия. Их анализ – важная часть анализа финансово-хозяйственной деятельности предприятия. Таким образом, на предприятии анализу необходимо подвергать не только производственную и финансовую сферу, но и юридические, социальные и экологические аспекты.

Задача анализа финансово-хозяйственной деятельности – оценка результатов хозяйственной деятельности, выявление факторов, обусловивших успехи и неудачи в анализируемом периоде, а также планирование и прогнозирование деятельности предприятия на будущее. Она решается с помощью не только стоимостных данных бухгалтерского учета, но и данных оперативного и статистического учета в различных единицах измерения.

Содержанием анализа финансово-хозяйственной деятельности является глубокое и всестороннее изучение экономической информации и функциональности анализируемого объекта хозяйствования с целью принятия оптимальных управленческих решений по обеспечению выполнения производственных программ предприятия, оценки уровня их выполнения, выявления слабых мест и внутрихозяйственных резервов.

Анализ должен представлять собой комплексное исследование действия внешних и внутренних, рыночных и производственных факторов на количество и качество производимой предприятием продукции, финансовые показатели работы предприятия и указывать возможные перспективы развития дальнейшей производственной деятельности предприятия в выбранной области хозяйствования. Основное направление анализа: от сложного комплекса – к составляющим его элементам, от результата – к выводам о том, как такой результат достигнут и к чему он приведет в дальнейшем.

Основными принципами анализа финансово-хозяйственной деятельности предприятия являются:

1. конкретность - анализ основывается на реальных данных, результаты его получают конкретное количественное выражение;

2. комплексность - всестороннее изучение экономического явления или процесса с целью объективной его оценки;

3. системность - изучение экономических явлений во взаимосвязи друг с другом, а не изолированно;

4.регулярность - анализ следует проводить постоянно через заранее определенные промежутки времени, а не от случая к случаю;

5.объективность-критическое и беспристрастное изучение экономических явлений, выработка обоснованных выводов;

6. действенность - пригодность результатов анализа для использования в практических целях, для повышения результативности производственной деятельности;

7. экономичность - затраты, связанные с проведением анализа, должны быть существенно меньше того экономического эффекта, который будет получен в результате его проведения;

8. сопоставимость - данные и результаты анализа должны быть легко сопоставимы друг с другом, а при регулярном проведении аналитических процедур должна соблюдаться преемственность результатов;

9. научность - при проведении анализа следует руководствоваться научно обоснованными методиками и процедурами.

Финансовый анализ в системе управления финансами предприятия в наиболее общем виде представляет собой способ накопления, трансформации и использования информации финансового характера, имеющий целью:

- оценить текущее и перспективное имущественное и финансовое состояние предприятия;

- оценить возможные и целесообразные темпы развития предприятия с позиции их финансового обеспечения;

- выявить доступные источники средств и оценить возможность и целесообразность их мобилизации;

- спрогнозировать положение предприятия на рынке капитала.

Для успешной деятельности предприятия в будущем гораздо важнее перспективный анализ, который направлен в будущее и служит для исследования возможных вариантов развития предприятия и выработки методов достижения наиболее желательных результатов. В ходе перспективного анализа выявляются факторы, которые будут оказывать существенное влияние на деятельность предприятия и ее результаты в будущем, а также степень этого влияния.

Классификация видов анализа финансово-хозяйственной деятельности представлена в таблице 1 [4,16].

Таблица 1 - Классификация видов анализа финансово-хозяйственной деятельности хозяйствующих субъектов

| Признак классификации | Вид анализа |

| По функциям управления | |

| Уровень информационного обеспечения | - внутренний управленческий анализ - внешний финансовый анализ |

| Содержание процесса управления | - перспективный (предварительный) анализ - ретроспективный (последующий) анализ - оперативный анализ - итоговый (заключительный) анализ |

| Характер объектов управления | - анализ стадий расширенного воспроизводства - отраслевой анализ - анализ ведомств и предприятий -анализ составных элементов производства и производственных отношений |

| Прочие виды классификации | |

| Субъекты анализа | - анализ по заданию руководства и экономических служб - анализ по заданию собственников и органов управления |

| Периодичность | - годовой анализ - квартальный анализ - месячный анализ - декадный анализ -ежедневный анализ |

| Содержание и полнота изучаемых вопросов | - полный анализ - локальный анализ - тематический анализ |

| Методы изучения объекта | - комплектный анализ - системный анализ - сравнительный анализ - сплошной анализ - выборочный анализ |

| Степень автоматизации работ | - анализ с использованием ПЭВМ - анализ без применения ПЭВМ |

С точки зрения направленности анализа, финансово-хозяйственной деятельности предприятия во времени, следует выделить два главных аспекта – ретроспективный и перспективный. Ретроспективный анализ направлен в прошлое и имеет дело с уже имевшими место фактами и результатами.

Для успешной деятельности предприятия в будущем гораздо важнее перспективный анализ, который направлен в будущее и служит для исследования возможных вариантов развития предприятия и выработки методов достижения наиболее желательных результатов. В ходе перспективного анализа выявляются факторы, которые будут оказывать существенное влияние на деятельность предприятия и ее результаты в будущем, а также степень этого влияния.

Сведения, полученные по результатам перспективного анализа, носят вероятностный характер, и чем дальше в будущее уходит горизонт прогноза, тем больше разброс возможный значений исследуемых характеристик. Однако без такого прогнозирования невозможно представить себе ни оперативное и тактическое, ни стратегическое планирование деятельности хозяйствующего субъекта.

Различия между оперативным, тактическим и стратегическим анализом определяются сроками прогнозирования результатов и особенностями хозяйственной деятельности предприятия. Контроль текущей деятельности выполняется в рамках оперативного анализа. Анализ в краткосрочной перспективе является тактическим, а долгосрочное прогнозирование – стратегическим анализом.

Анализ финансово-хозяйственной деятельности предприятия может быть более или менее развернутым, углубленным или наоборот, экспресс-анализом. Анализу может подвергаться какое-то одно направление деятельности (например, анализ размещения и особенностей функционирования сбытовой сети или анализ денежных или иных расчетов предприятия) – в этом случае анализ будет тематическим. Если же в сферу интересов аналитической группы входит все предприятие как комплекс, тогда такой анализ следует называть комплексным.

В ряде случаев анализируются специальные аспекты деятельности предприятий, и тогда терминология, касающаяся видов анализа, отражает природу анализируемых аспектов: инвестиционный анализ подразумевает разработку и оценку инвестиционных программ предприятия, в рамках маркетингового анализа проводится изучение рынков сбыта производимой продукции и т.д..

Похожие работы

... структуры материально-технического снабжения энергохозяйства. - Организация структуры экономической работы в энергохозяйстве. - Организация структуры развития производства энергетики. Эффективность работы энергетического хозяйства предприятия во многом зависит от степени совершенства организационной структуры управления энергослужбой. Качество организационной структуры (оргструктуры) ...

... установленную отчетность; выполняет работы по формированию, ведению и хранению базы данных по труду и заработной плате, численности работников. 5. ИННОВАЦИОННАЯ ДЕЯТЕЛЬНОСТЬ НА ПРЕДПРИЯТИИ На ОАО «Полипринт» инновационная деятельность в настоящее время направлена на повышение качества выпускаемой продукции. Основным видом деятельности предприятия является полиграфическое исполнение и услуги, ...

... тива, а также рационального использования трудовых ресурсов является экономное и эффективное использование рабочего времени. От того, насколько полно и рационально используется рабочее время, зависит и эффективность деятельности предприятия в целом. Поэтому анализ использования рабочего времени является важной составной частью аналитической работы на предприятии. Однако прежде чем приступить ...

... счет 08 «Капитальные вложения». Счет 01 активный, инвентарный, сальдо дебетовое отражает сумму первоначальной стоимости действующих или находящихся в запасе и на консервации собственных основных средств предприятия, оборот по дебету – поступление, по кредиту – выбытие объектов по разным причинам, по первоначальной стоимости. Счет 08 «Капитальные вложения» предназначен для обобщения информации о ...

0 комментариев