Теоретические аспекты анализа финансово-хозяйственной деятельности предприятия

Методы анализа финансово-хозяйственной деятельности

Финансовая отчетность, как информационно-правовая база для анализа финансово-хозяйственной деятельности предприятия

Анализ финансово - хозяйственной деятельности предприятия (на примере СП «Энергосбыт»)

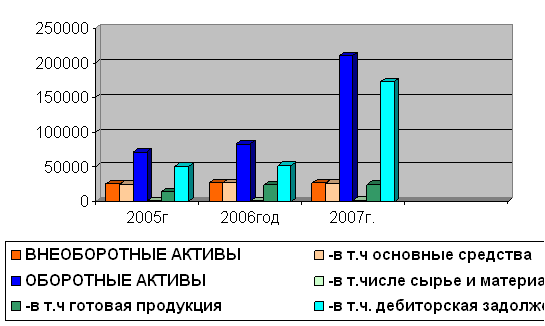

Анализ ликвидности, платежеспособности и финансовой устойчивости предприятия СП «Энергосбыт»

Анализ финансовых результатов предприятия СП «Энергосбыт» Куйбышевской железной дороги - филиал ОАО «РЖД»

Рекомендации по улучшению финансово-хозяйственной деятельности предприятия СП «Энергосбыт»

Мероприятия по улучшению финансово-хозяйственной деятельности предприятия

Навигация

Рекомендации по улучшению финансово-хозяйственной деятельности предприятия СП «Энергосбыт»

Анализ финансово-хозяйственной деятельности предприятия на примере СП "Энергосбыт"

127645

знаков

11

таблиц

0

изображений

3. Рекомендации по улучшению финансово-хозяйственной деятельности предприятия СП «Энергосбыт»

3.1.Определение факторов влияния на величину прибыли от продаж и чистую прибыль предприятия, анализ себестоимости предприятия

На величину прибыли предприятия оказывают влияние разные факторы. По сути, все они воздействуют на финансово-хозяйственную деятельность предприятия. Одни из них оказывают прямое влияние, и их воздействие можно довольно точно определить с помощью методов факторного анализа, а другие – оказывают косвенное влияние, через какие-либо показатели, - в этом случае величину воздействия определить можно только с определенной долей вероятности или вообще невозможно.

Все факторы, влияющие на прибыль, можно разделить на две группы: внешние и внутренние. Внешние факторы, не зависящие от деятельности предприятия включают в себя: состояние рынка; цены и тарифы на топливо, энергию; нормы амортизации; система налогообложения; нарушение дисциплины со стороны деловых партнеров; благоприятные или неблагоприятные социальные и другие условия; объем и качество природных ресурсов, представленных обществом.

Внутренние факторы, зависящие от деятельности предприятия: объем и качество проданной продукции, товаров; политика ценообразования на предприятии; уровень себестоимости и других затрат; качество менеджмента разных уровней; уровень образования и квалификация кадров; технический уровень производственных фондов; материальное положение и экономическая заинтересованность работников.

Доходность хозяйствующего субъекта характеризуется абсолютными и относительными показателями. Абсолютный показатель доходности – сумма прибыли (доходов). Относительный показатель – уровень рентабельности.

Рентабельность - один из основных показателей эффективности производства.

Рентабельность представляет собой доходность (прибыльность) производственно-торгового процесса. Ее величина измеряется уровнем рентабельности. Уровень рентабельности хозяйствующих субъектов, связанных с производством продукции (товаров, работ, услуг), определяется процентным отношением прибыли от реализации продукции к себестоимости продукции:

![]() , (4)

, (4)

Где Р – уровень рентабельности, %,П – прибыль от реализации продукции, рублей,

С – себестоимость продукции, рублей.

Анализ доходности хозяйствующего субъекта приведенный в таблице 11 показывает, что за отчетный период выручка от реализации продукции снизилась на -1400412,00 тыс. рублей темп снижения составил 77,44%.

Таблица 11- Анализ доходности хозяйствующего субъекта

| Показатели | Прошлый год | Отчетный год | Отклонения | |

| Абсолют-ное | %,

| |||

| 1 | 2 | 3 | 4 | 5 |

| Выручка от реализации продукции, тысяч рублей | 6208835,00 | 4808423,00 | -1400412,00 | 77,44 |

| Себестоимость продукции: тысяч рублей | 3017668,00 | 2610530,00 | -407138,00 | 86,51 |

| в процентах к выручке | 48,60 | 54,29 | 5,69 | 111,70 |

| Прибыль (убыток) от продаж | 2922133,00 | 1991340,00 | -930793,00 | 68,15 |

| Уровень рентабельности, % | 96,83 | 76,28 | -20,55 | 78,77 |

| Прибыль от реализации продукции, в % к выручке | 47,06 | 41,41 | -5,65 | 87,99 |

| Прочие доходы и расходы, тыс.руб | -146379,00 | -230096,00 | -83717,00 | 157,19 |

| проценты к получению | 15989,00 | 237,00 | -15752,00 | 1,48 |

| проценты к уплате | 162368,00 | 230333,00 | +67965,00 | 141,86 |

| Прочие доходы | 93477,00 | 220951,00 | +127474,00 | 236,37 |

| Прочие расходы | 138850,00 | 174137,00 | 35287,00 | 125,41 |

| Прибыль (убыток) до налогообложения, тыс.руб | 2730381,00 | 1808058,00 | -922323,00 | 66,22 |

| Налоги и прочие платежи выплачиваемые из прибыли, тыс.руб | 731130,00 | 554138,00 | -176992,00 | 75,79 |

| Чистая прибыль, тысяч рублей | 1999251,00 | 1253920,00 | -745331,00 | 62,72 |

Наблюдается также снижение себестоимости работ (оказанных услуг) на -407138,00 тыс. рублей темп снижения составил 87%, что в процентах к выручке составляет 5,69 пункта. Снижение выручки от реализации продукции (выполненных работ, оказанных услуг) привело к тому, что прибыль (убыток) от продаж также снизилась на -930793,00тыс. рублей темп снижения 68%. соответственно относительный показатель рентабельности, показывающий соотношение прибыли и затрат, снизился на -21 пункт – темп снижения составил 79%. Это объясняется общим снижением выручки от продажи продукции (работ, услуг) и непропорциональном,(в меньшей степени) снижении себестоимости.

За анализируемый период уменьшилась прибыль до налогообложения на -922323,00 тыс. рублей темп снижения составил 66% %; Аналогично чистая прибыль также сократилась на -745331,00 тыс. рублей или на -37%.

Показатели доходности предприятия приведены на рисунке 11 (Приложение 24).

Проследим влияние факторов на результативные показатели (по данным таблицы 11)

1) Снижение выручки от реализации продукции на -1400412,00 тыс. рублей уменьшило прибыль на:

![]() = -659033,8872тыс. руб.

= -659033,8872тыс. руб.

2) Рост уровня себестоимости в процентах к выручке на +5,69 пункта повысило сумму затрат на:

![]() = +273599,2687 тыс. руб.,

= +273599,2687 тыс. руб.,

что соответственно снизило сумму прибыли на -273599,2687 тыс. руб.

Итого по прибыли от реализации продукции:

-659033,8872 -273599,2687 = -932633,1559 тыс. руб.

3) Снижение прибыли от прочих доходов и расходов на -83717,00 тыс. руб. снизило прибыль до налогообложения на -83717,00 тыс. руб.

4) Рост прочих доходов на +127474,00 тыс. руб. повысил прибыль на +127474,00 тыс. руб.

5) Рост прочих расходов на 35287,00 тыс. руб. снизило сумму прибыли на -35287,00тыс. руб.

6) Итого по прибыли до налогообложения:

-932633,1559 + (-83717,00) +127474,00 + (-35287,00) = +922323,1559

Снижение суммы налогов, уплачиваемых из прибыли, на -176992,00 тыс. руб. увеличило сумму чистой прибыли на +176992,00 тыс. руб.

Итого по чистой прибыли:

-922323,1559+176992,00 = -745331,1559 тыс. руб.

Отрицательным результатом работы предприятия является снижение уровня рентабельности по сравнению с прошлым годом с 96,83 % до 76,28 %. Это означает, что предприятие получило прибыли на каждый рубль затрат производства продукции (работ, услуг) меньше по сравнению с прошлым годом примерно на 20 копеек.

Таким образом, величина упущенной выгоды (т.е. величина недополученной прибыли) составила по сравнению с прошлым годом.

![]() = -536463,915 тыс. руб.

= -536463,915 тыс. руб.

Снижение уровня рентабельности предприятия произошло за счет снижения выручки от производства продукции (выполненных работ, оказанных услуг) и роста уровня себестоимости продукции [49, 234-239;].

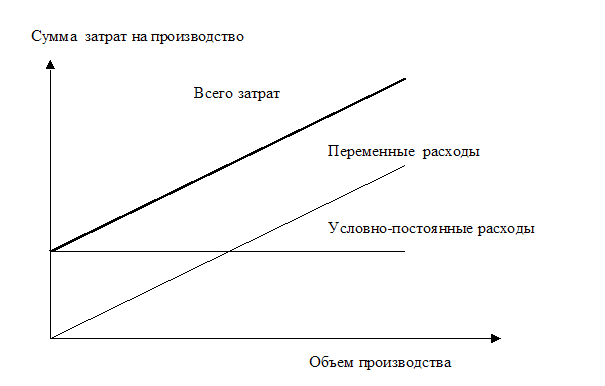

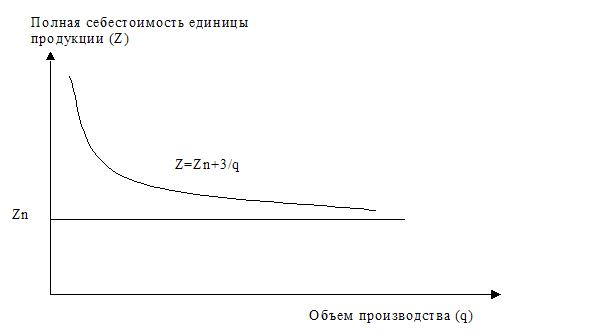

Одним из основных факторов, влияющих на прибыль организации, является себестоимость продукции (работ, товаров, услуг).

Себестоимость продукции – важнейший показатель экономической эффективности ее производства, отражающий все стороны хозяйственной деятельности и аккумулирующий результаты использования всех производственных ресурсов. Это стоимостная оценка используемых в процессе производства продукции, (работ, товаров, услуг), природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию т.е. себестоимость продукции – это выраженные в денежном измерении расходы предприятия (за определенный период времени) на изготовлении продукции (работ, товаров, услуг). От его уровня зависят финансовые результаты деятельности предприятия, темпы расширенного воспроизводства, финансовое состояние субъектов хозяйствования.

Анализ себестоимости продукции, работ и услуг позволяет выяснить тенденции изменения данного показателя, выполнение плана по его уровню, влияние факторов на его прирост, резервы, а также дать оценку работы предприятия по использованию возможностей снижения себестоимости продукции.

Анализ структуры затрат предприятия может проводиться по следующим направлениям:

- по статьям калькуляции себестоимости;

- по способу отнесения на себестоимость продукта;

- по способу отражения в бухгалтерском учете;

- по отношению к объему производства;

- по экономическим элементам.

Анализ затрат по экономическим элементам помогает найти направление поиска резервов, выявить наиболее затратоёмкие статьи, виды затрат, на которые следует обратить внимание.

Анализ расходов, проводимый по экономическим элементам, включает в себе следующие затраты:

- материальные затраты (сырье, материалы, покупные комплектующие изделия и полуфабрикаты, топливо, электроэнергия и т.д.);

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация основных средств;

- прочие затраты (командировочные расходы, представительские расходы, арендная плата, проценты по кредитам банка, налоги, включаемые в себестоимость продукции и т.д.).

Анализ затрат по элементам представлен в таблице (Приложение 15) .

Как видно из таблицы, затраты предприятия в 2007 году по сравнению с 2006 годом увеличились на +469619,00 тыс. руб., темп снижения составил 92%. Перерасход произошел по всем видам затрат, кроме прочих расходов, которые уменьшилась на -42581,00 тыс. рублей. Так материальные затраты увеличились на +335688,00 тыс.руб., что составляет 124%, относительно 2006 года. Заработная плата увеличилась на +131897,00 тыс.руб., темп роста составил 127%. Отчисления на социальные нужды на +28197,00 тыс.руб, темп роста составил 124%. Амортизация основных средств увеличилась на +16418,00 тыс. руб, что составляет 106 % относительно 2006 года. Таким образом, полная себестоимость увеличилась на +469619,00 тыс. руб., темп роста составил 116%.

Незначительно изменилась и структура затрат, уменьшилась доля амортизации основных средств менее чем на 1%, и доля прочих расходов на – -4,20%; Вместе с тем наблюдается увеличение в общей структуре затрат материальных расходов на +3,17%, и доля заработной платы на +1,58 %.

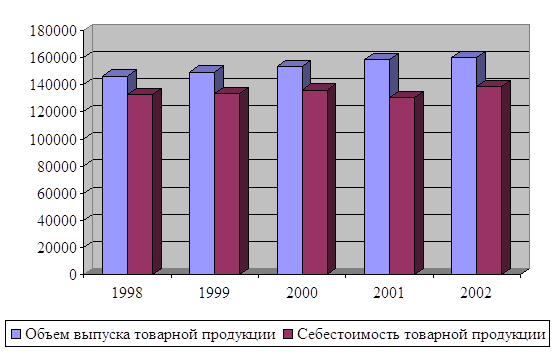

Динамику и структуру затрат предприятия СП «Энергосбыт» КБШ Ж.Д. – филиал ОАО «Российские Железные Дороги» изобразим графически на рисунках 12 , 13 (Приложение 25,26).

Похожие работы

... структуры материально-технического снабжения энергохозяйства. - Организация структуры экономической работы в энергохозяйстве. - Организация структуры развития производства энергетики. Эффективность работы энергетического хозяйства предприятия во многом зависит от степени совершенства организационной структуры управления энергослужбой. Качество организационной структуры (оргструктуры) ...

... установленную отчетность; выполняет работы по формированию, ведению и хранению базы данных по труду и заработной плате, численности работников. 5. ИННОВАЦИОННАЯ ДЕЯТЕЛЬНОСТЬ НА ПРЕДПРИЯТИИ На ОАО «Полипринт» инновационная деятельность в настоящее время направлена на повышение качества выпускаемой продукции. Основным видом деятельности предприятия является полиграфическое исполнение и услуги, ...

... тива, а также рационального использования трудовых ресурсов является экономное и эффективное использование рабочего времени. От того, насколько полно и рационально используется рабочее время, зависит и эффективность деятельности предприятия в целом. Поэтому анализ использования рабочего времени является важной составной частью аналитической работы на предприятии. Однако прежде чем приступить ...

... счет 08 «Капитальные вложения». Счет 01 активный, инвентарный, сальдо дебетовое отражает сумму первоначальной стоимости действующих или находящихся в запасе и на консервации собственных основных средств предприятия, оборот по дебету – поступление, по кредиту – выбытие объектов по разным причинам, по первоначальной стоимости. Счет 08 «Капитальные вложения» предназначен для обобщения информации о ...

0 комментариев