Теоретические аспекты анализа финансово-хозяйственной деятельности предприятия

Методы анализа финансово-хозяйственной деятельности

Финансовая отчетность, как информационно-правовая база для анализа финансово-хозяйственной деятельности предприятия

Анализ финансово - хозяйственной деятельности предприятия (на примере СП «Энергосбыт»)

Анализ ликвидности, платежеспособности и финансовой устойчивости предприятия СП «Энергосбыт»

Анализ финансовых результатов предприятия СП «Энергосбыт» Куйбышевской железной дороги - филиал ОАО «РЖД»

Рекомендации по улучшению финансово-хозяйственной деятельности предприятия СП «Энергосбыт»

Мероприятия по улучшению финансово-хозяйственной деятельности предприятия

Навигация

Анализ финансово - хозяйственной деятельности предприятия (на примере СП «Энергосбыт»)

Анализ финансово-хозяйственной деятельности предприятия на примере СП "Энергосбыт"

127645

знаков

11

таблиц

0

изображений

2. Анализ финансово - хозяйственной деятельности предприятия (на примере СП «Энергосбыт»)

2.1 Технико-экономическая характеристика предприятия СП «Энергосбыт» - филиала ОАО «РЖД»

Куйбышевская железная дорога - филиал открытого акционерного общества «Российские железные дороги» (далее Филиал) является обособленным подразделением открытого акционерного общества «Российские железные дороги» (далее – ОАО »РЖД»).

Филиал в своей деятельности руководствуется Конституцией, федеральными законами, актами Президента и Правительства Российской Федерации, актами федерального органа исполнительной власти в области железнодорожного транспорта, иными нормативными актами, международными договорами Российской Федерации, внутренними документами ОАО «РЖД».

Место нахождения Филиала:443030, Самарская область, город Самара, улица Комсомольская площадь, дом 2/3.

Размер уставного капитала ОАО «РЖД» составляет 1 535,7 млрд. рублей.

Уставный капитал этого акционерного общества составляется из 1 535 700 000 обыкновенных именных акций номинальной стоимостью 1000 рублей каждая.

Доля принадлежащих Российской Федерации акций в общем количестве акций указанного акционерного общества составляет 100 процентов.

Энергосбыт структурное подразделение Куйбышевской железной дороги-филиала открытого акционерного общества «Российские железные дороги» (соответственно далее - Энергосбыт, Филиал, ОАО «РЖД») создано в соответствии с приказом Президента открытого акционерного общества «Российские железные дороги» от 28 сентября 2003 года № 2п.

Энергосбыт в своей деятельности руководствуется Конституцией, Федеральными законами, актами Президента и Правительства Российской Федерации, актами федерального органа исполнительной власти в области железнодорожного транспорта, внутренними документами ОАО « РЖД».

Начальником Структурного подразделения «Энергосбыт» Куйбышевской железной дороги – филиал ОАО «РЖД» является Молочков Александр Алексеевич.

Энергосбыт является структурным подразделением Куйбышевской железной дороги – филиала ОАО «РЖД» и осуществляет деятельность от имени ОАО «РЖД».

Энергосбыт создан для переработки и распределения электрической энергии, оказания услуг по переработке и передаче электрической энергии другим ведомствам и организациям с целью получения прибыли.

Основными целями деятельности Филиала являются своевременное и качественное обеспечение во взаимодействии с другими организациями потребностей государства, юридических и физических лиц в железнодорожных перевозках и связанных с ними работах и услугах, предоставление услуг пользователям инфраструктуры железнодорожного транспорта, обеспечение положительного финансового результата.

Для достижения указанных целей Энергосбыт осуществляет следующие основные виды деятельности:

- Переработка и отпуск электрической энергии.

- Выполнение комплекса технических мероприятий по обеспечению устойчивого электроснабжения потребителей электрической энергии.

- Ведение централизованных расчётов с поставщиками электрической энергии за потреблённую электрическую энергию.

- Организация разработки и реализации программы по усилению и модернизации устройств электроснабжения, экономному расходованию электроэнергии на основе анализа работы устройств электроснабжения.

- Рассмотрение заявок на электропотребление от железнодорожных потребителей на предмет определения обоснованности заявляемых объёмов электропотребления. Разработка лимитов электропотребления на эксплуатационные нужды филиала и осуществление контроля за их использованием.

- Обеспечение расчётов за услуги по переработке и передаче электроэнергии через сети Филиала посторонним потребителям.

- Проведение научно-технических разработок и проектно-сметной документации.

- Производство продукции производственно- технического назначения, товаров народного потребления и иные виды хозяйственной и коммерческой деятельности, не запрещённые законодательством Российской Федерации, торговых, транспортных и других услуг согласно лицензий.

Филиал наделяет Энергосбыт имуществом в порядке, установленном внутренними документами ОАО «РЖД».

Имущество Энергосбыта составляют основные фонды и оборотные средства, нематериальные активы, а также иные ценности, стоимость которых учитывается на его балансе, являющемся составной частью баланса Филиала.

Филиал осуществляет финансирование затрат Энергосбыта, связанных с производством продукции, выполнением работ, оказанием услуг для Филиала и других подразделений ОАО «РЖД» в установленном порядке.

Энергосбыт организует в установленном порядке бухгалтерский, налоговый, управленческий, статистический учёт и отчётность, контролирует правильность и достоверность их ведения, обеспечивает проведение мероприятий по их автоматизации.

Финансово-хозяйственная деятельность Энергосбыта планируется и осуществляется в соответствии с внутренними документами ОАО «РЖД» по финансово- экономическим отношениям.

Финансовый год Филиала совпадает с финансовым годом ОАО «РЖД».

ОАО «РЖД» предоставляет Филиалу оперативную самостоятельность в осуществлении финансово-хозяйственной деятельности в процессе выполнения закреплённых за ним функций.

Для ведения финансово-хозяйственной и производственной деятельности ОАО «РЖД» открывает для Филиала расчётные рублёвые и валютные счета в банках, в том числе по месту нахождения Филиала и его региональных подразделений.

Филиал от имени ОАО «РЖД» строит свои отношения с другими юридическими и физическими лицами во всех сферах финансово- хозяйственной деятельности на основе договоров, соглашений, контрактов.

Филиал организует в установленном порядке бухгалтерский, налоговый, управленческий, статистический учёт и отчётность, контролирует правильность и достоверность содержащихся в них сведений, обеспечивает проведение мероприятий по их автоматизации, представляет все виды отчётности (собственно филиала и сводной по структурным подразделениям филиала) в центральный аппарат ОАО «РЖД».

Источниками финансового обеспечения Филиала являются:

- Денежные средства и иные активы, закреплённые за Филиалом.

- Доходы от реализации продукции, работ и услуг, производимых Филиалом.

- Иные источники, не запрещённые законодательством Российской Федерации.

- Филиал самостоятельно распоряжается имеющимися у него финансовыми средствами в порядке, установленном системой бюджетирования ОАО «РЖД».

- Филиал несёт экономическую ответственность за исполнение поставленных задач, выполнение бюджетов, внутренних регламентов хозяйственных отношений и исполнительскую дисциплину в соответствии с мотивационным бюджетом.

Права и обязанности Энергосбыта в отношениях с юридическими и физическими лицами во всех сферах хозяйственной деятельности определяются договорами, заключаемыми Энергосбытом по доверенности, выданной ОАО «РЖД», и регулируются законодательством Российской Федерации, внутренними документами ОАО «РЖД».

Для ведения бухгалтерского учёта в учреждении формируется учётная политика, предполагающая имущественную обособленность и непрерывность деятельности организации, последовательность применения учётной политики, а так же временную определённость фактов хозяйственной деятельности.

Трудовые отношения в филиале регулируются законодательством Российской Федерации, внутренними документами ОАО «РЖД», отраслевым тарифным соглашением, коллективным договором и настоящим Положением.

Учётная политика на предприятии СП «Энергосбыт» разработана на основании и в соответствии с Законом РФ от 21.11.96 №129-ФЗ « О бухгалтерском учёте», Положением по ведению бухгалтерского учёта и бухгалтерской отчётности в РФ, утверждённым Приказом Минфина РФ №34н от 29.07.98., Налоговым кодексом РФ.

Структурное подразделение в установленном порядке осуществляет бухгалтерский учёт результатов своей работы, ведёт бухгалтерскую отчётность.

Бухгалтерский учёт ведётся бухгалтерской службой, которая возглавляется главным бухгалтером.

Задачами бухгалтерии является формирование полной и достоверной информации о деятельности предприятия, и её имущественном положении.

СП «Энергосбыт» ведёт бухгалтерский учёт имущества, обязательств и хозяйственных операций путём двойной записи на взаимосвязанных счетах бухгалтерского учёта, включенных в рабочий план бухгалтерского учёта.

Основные технико-экономические показатели предприятия СП «Энергосбыт» представлены в таблице 2.

Таблица 2- Основные технико-экономические показатели предприятия СП «Энергосбыт»

| Наименование | Факт 2005 г. | Факт 2006 г. | Факт 2007 г. | Отклонения, % | |

| 2006г. к 2005г. | 2007г. к 2005г. | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Выручка от продажи продукции, тыс. руб. | 3212621 | 4808423 | 6208835 | 149,67 | 193,26 |

| Себестоимость проданной продукции, тыс. руб. | 1997777 | 2610530 | 3017668 | 130,67 | 151,05 |

| Среднесписочная численность работающих, чел. | 4715 | 5115 | 5257 | 108,48 | 111,50 |

| Фонд оплаты труда работающих, тыс. руб. | 292572 | 480195 | 612092 | 164,13 | 209,21 |

| Среднегодовая стоимость ОПФ, тыс. руб. | 2292104 | 2309707 | 2600171 | 100,77 | 113,44 |

| Прибыль (убыток) до налогообложения, тыс. руб. | 652519 | 1808058 | 2730381 | 277,09 | 318,44 |

| Чистая прибыль (убыток), тыс. руб. | 468136 | 1253920 | 1999251 | 267,85 | 427,07 |

| Среднегодовая выработка рабочего (стр.1/стр.3) | 681,36 | 940,06 | 1181,06 | 137,97 | 173,34 |

| Затраты на 1 рубль товарной продукции (стр.2/стр.1) | 0,62 | 0,54 | 0,49 | 87,30 | 78,16 |

| Среднемесячная заработная плата рабочего (стр.4/стр.3*12 месяцев) | 744,62 | 1126,56 | 1397,21 | 151,29 | 187,64 |

| Затраты заработной платы на 1 рубль товарной продукции (стр.4/стр.1) | 0,09 | 0,10 | 0,10 | 109,66 | 108,25 |

| Фондоотдача, руб./руб. (стр.1/стр.5) | 1,40 | 2,08 | 2,39 | 148,53 | 170,37 |

| Фондоёмкость, руб./руб. (стр.5/стр.1) | 0,71 | 0,48 | 0,42 | 67,33 | 58,70 |

| Фондовооружённость труда (стр.5/стр.3) | 486,13 | 451,56 | 494,61 | 92,89 | 101,74 |

| Рентабельность общая, % (стр.6/стр.2*100%) | 0,33 | 0,69 | 0,90 | 212,05 | 277,02 |

| Рентабельность расчётная, % (стр.7/стр.2*100%) | 0,23 | 0,48 | 0,66 | 204,98 | 282,73 |

Анализируя технико-экономические показатели деятельности предприятия СП «Энергосбыт» Куйбышевской железной дороги - филиал ОАО «РЖД», можно заключить, что на предприятии наблюдается значительное увеличение выручки от продажи, произведенной продукции. Так темп роста в 2006 году относительно 2005 года составил 150%, а в 2007 году относительно базового 2005 года темп выручки составил 193%. Вместе с тем, наблюдается увеличение себестоимости произведенной продукции, но темп роста значительно отстает от темпа роста выручки. Темп роста себестоимости продукции в 2006 году составил 131%, а в 2007 году относительно 2005 года -150%. Данный фактор в значительной степени повлиял на снижение показателя затрат на 1 рубль произведенной продукции, темп снижения составил в 2006 году 87%, и в 2007 году относительно 2005 года темп снижения составил 78%. За анализируемый период наблюдается значительное увеличение прибыли до налогообложения и как следствие увеличение чистой прибыли. Так темп роста прибыли до налогообложения в 2006 году составил 277%, а в 2007 году относительно 2005 года темп роста составил 318%. Это в значительной степени повлияло на уровень рентабельности. Темп роста рентабельности в 2006 году составил 205%, и в 2007 году относительно базового 2005 года темп роста составил 283%. На предприятии СП «Энергосбыт» Куйбышевской железной дороги - филиал ОАО «РЖД» произошло увеличение численности персонала предприятия - темп роста за весь анализируемый период составил 112%. Одновременно вырос фонд заработной платы - темп роста в 2007 году относительно базового 2005 года составил 209%. Соответственно, выросла среднемесячная заработная плата, темп роста на конец анализируемого периода составил 188% относительно базового 2005 года. Вместе с тем наблюдается значительное увеличение выработки одним работающим – темп роста в 2007 году относительно 2005 года составил 174%.

Таким образом, финансово-хозяйственную деятельность предприятия СП «Энергосбыт» Куйбышевской железной дороги - филиал ОАО «РЖД» можно признать как положительную.

Анализ и оценка финансового состояния предприятия позволяет выявить основные тенденции в деятельности хозяйственного субъекта, определить потенциальные проблемы и наметить пути их решения.

Традиционно анализ имущества и источников финансирования предприятия начинается с оценки структуры и динамики изменений баланса предприятия (Приложение 1).

Бухгалтерский баланс – это способ обобщенного отражения в стоимостной оценке состояния активов предприятия и источников их образования на определенную дату [21,250].

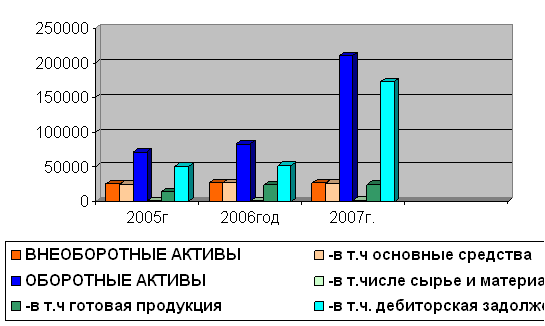

По своей форме баланс представляет собой таблицу, в активе отражаются средства предприятия, а в пассиве – источники их образования. Объекты анализа источников средств предприятия представлены на рисунках 4,5(Приложение 18,19).

Как видно из данных сравнительного анализа (Приложение 8) – валюта баланса на протяжении всего анализируемого периода увеличивается, и это является положительным моментом в деятельности предприятия. Это говорит о том, что данное предприятие наращивает комплекс имущества. На начало анализируемого периода наибольший удельный вес занимал заемный капитал, а на конец анализируемого периода в 2007 году у предприятия наблюдается 72% собственного капитала и 24 % заемного капитала. В структуре заемного капитала преобладают краткосрочные кредиты более 95%, необходимые на финансирование оборотных средств. Источники имущества предприятия направлены на иммобилизованные средства (внеоборотные активы) удельный вес которых оставил 48% на конец анализируемого периода, и на финансирование оборотных активов 52% в структуре имущества. Причем за анализируемый период наблюдается сокращение иммобилизованных средств и увеличение оборотных активов, темп роста за весь анализируемый период составил 243%. Причем в общей структуре оборотных активов наибольший удельный вес занимают запасы и денежные средства.

Оценка стоимости чистых активов приведенная в таблице (Приложение 9),что показывает превышение стоимости чистых активов над величиной уставного капитала, причем за весь анализируемый период наблюдается рост данного показателя – темп роста составил 386%.

Похожие работы

... структуры материально-технического снабжения энергохозяйства. - Организация структуры экономической работы в энергохозяйстве. - Организация структуры развития производства энергетики. Эффективность работы энергетического хозяйства предприятия во многом зависит от степени совершенства организационной структуры управления энергослужбой. Качество организационной структуры (оргструктуры) ...

... установленную отчетность; выполняет работы по формированию, ведению и хранению базы данных по труду и заработной плате, численности работников. 5. ИННОВАЦИОННАЯ ДЕЯТЕЛЬНОСТЬ НА ПРЕДПРИЯТИИ На ОАО «Полипринт» инновационная деятельность в настоящее время направлена на повышение качества выпускаемой продукции. Основным видом деятельности предприятия является полиграфическое исполнение и услуги, ...

... тива, а также рационального использования трудовых ресурсов является экономное и эффективное использование рабочего времени. От того, насколько полно и рационально используется рабочее время, зависит и эффективность деятельности предприятия в целом. Поэтому анализ использования рабочего времени является важной составной частью аналитической работы на предприятии. Однако прежде чем приступить ...

... счет 08 «Капитальные вложения». Счет 01 активный, инвентарный, сальдо дебетовое отражает сумму первоначальной стоимости действующих или находящихся в запасе и на консервации собственных основных средств предприятия, оборот по дебету – поступление, по кредиту – выбытие объектов по разным причинам, по первоначальной стоимости. Счет 08 «Капитальные вложения» предназначен для обобщения информации о ...

0 комментариев