Теоретические аспекты анализа финансово-хозяйственной деятельности предприятия

Методы анализа финансово-хозяйственной деятельности

Финансовая отчетность, как информационно-правовая база для анализа финансово-хозяйственной деятельности предприятия

Анализ финансово - хозяйственной деятельности предприятия (на примере СП «Энергосбыт»)

Анализ ликвидности, платежеспособности и финансовой устойчивости предприятия СП «Энергосбыт»

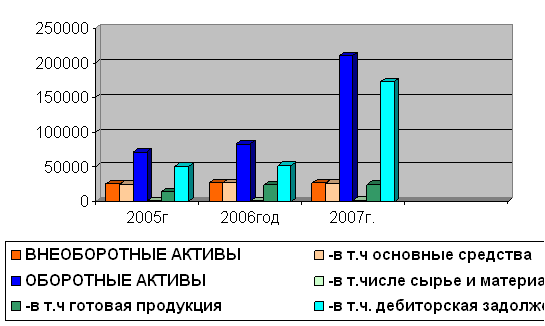

Анализ финансовых результатов предприятия СП «Энергосбыт» Куйбышевской железной дороги - филиал ОАО «РЖД»

Рекомендации по улучшению финансово-хозяйственной деятельности предприятия СП «Энергосбыт»

Мероприятия по улучшению финансово-хозяйственной деятельности предприятия

Навигация

Финансовая отчетность, как информационно-правовая база для анализа финансово-хозяйственной деятельности предприятия

Анализ финансово-хозяйственной деятельности предприятия на примере СП "Энергосбыт"

127645

знаков

11

таблиц

0

изображений

1.3 Финансовая отчетность, как информационно-правовая база для анализа финансово-хозяйственной деятельности предприятия

Анализ финансовой отчетности выступает инструментом для выявления проблем управления финансово-хозяйственной деятельностью, для выбора направлений инвестирования капитала и прогнозирования отдельных показателей.

Результаты финансово-хозяйственной деятельности предприятия интересуют как внешних рыночных агентов (потребителей и производителей, кредиторов, акционеров, инвесторов), так и внутренних (работников административно-управленческих подразделений, руководителей предприятия и др.)

Бухгалтерская (финансовая) отчетность является информационной базой анализа финансово-хозяйственной деятельности предприятия, потому что в классическом понимании финансовый анализ – это анализ данных финансовой отчетности. Финансовый анализ используется для выявления проблем управления производственно-коммерческой деятельностью; служит для оценки деятельности руководства организации; может использоваться для выбора направлений инвестирования капитала, наконец, выступать в качестве инструмента прогнозирования отдельных показателей и финансовой деятельности в целом.

Из всех форм бухгалтерско-финансовой отчетности важнейшей является баланс. Бухгалтерский баланс характеризует в денежной оценке финансовое положение организации по состоянию на отчетную дату. По балансу характеризуется состояние материальных запасов, расчетов, наличие денежных средств, инвестиций.

Данные баланса необходимы собственникам для контроля над вложенным капиталом, руководству организации при анализе и планировании, банкам и другим кредиторам – для оценки финансовой устойчивости.

Финансовый результат деятельности предприятия выражается в изменении величины его собственного капитала за отчетный период. Собственность предприятия обеспечить неуклонный рост собственного капитала может быть оценка системой показателей финансовых результатов. Обобщенно наиболее важные показатели финансовых результатов деятельности предприятия представлены в форме № 2 «Отчет о прибылях и убытках» годовой и квартальной бухгалтерской отчетности.

Показатели финансовых результатов (прибыли) характеризуют абсолютную эффективность хозяйствования предприятия по всем направлениям его деятельности: производственной, сбытовой, снабженческой, финансовой и инвестиционной. Они составляют основу экономического развития предприятия и укрепления его финансовых отношений со всеми участниками коммерческого дела.

Рост прибыли создает финансовую базу для самофинансирования, расширенного производства, решения проблем социального и материального поощрения персонала. Прибыль является также важнейшим источником формирования доходов бюджета (федерального, республиканского, местного) и погашения долговых обязательств организации перед банками, другими кредиторами и инвесторами. Таким образом, показатели прибыли являются важнейшими в системе оценки результативности и деловых качеств предприятия, степени его надежности и финансового благополучия как партнера.

Капитал организации это - источник финансирования финансово-хозяйственной деятельности. Величина совокупного капитала организации отражается в пассиве бухгалтерского баланса. Совокупный капитал состоит из собственного и заемного. В форме № 3 «Отчет об изменениях капитала» отражается информация о состоянии и движении собственного капитала организации. Изменения в капитале организации возникают в результате операций с собственниками, приобретающими выпущенные в отчетном периоде акции, в пользу которых начисляются и выплачиваются дивиденды, а также за счет накопления нераспределенной прибыли, уценки и дооценки различных видов имущества, изменений в учетной политике. В общем, виде эти изменения выражаются в изменении чистых активов за отчетный период или физической величины собственного капитала в зависимости от принятой концепции.

Отчет о движении денежных средств» (форма № 4) – совокупность показателей, развернуто характеризующих поток денежных средств за отчетный период. Информация, содержащаяся в «Отчете о движении денежных средств», необходима для оценки:

- перспективные возможности организации создавать, положительные потоки - денежных средств (превышение денежных средств над расходами);- способности организации выполнять свои обязательства по расчетам с кредиторами, выплате дивидендов и иных платежей;

- потребности в дополнительном привлечении денежных средств со стороны; - причин различия между чистыми доходами организации и связанные с ними поступлениями и платежами; - эффективности операций по финансированию организации и инвестиционных сделок в денежной и безденежной формах.«Приложения к бухгалтерскому балансу» (форма № 5), детализирует соответствующие данные балансовых статей:

- нематериальные активы;

- основные средства;

- доходные вложения в материальные ценности;

- расходы на научно-исследовательские, опытно-конструкторские и технологические работы;

- расходы на освоение природных ресурсов;

- финансовые вложения;

- дебиторская и кредиторская задолженность;

- расходы по обычным видам деятельности (по элементам затрат);

- обеспечения;

- государственная помощь.

«Отчет о целевом использовании полученных средств» (форма № 6), в данной форме отражается движение по счету 86 «Целевое финансирование» и не затрагиваются обороты по иным счетам, если они не имеют корреспонденции со счетом 86. Учитывая, что порядок заполнения форм бухгалтерской отчетности для коммерческих и некоммерческих организаций одинаков, рекомендуется к включению в отчетность отчета о целевом использовании полученных средств. Если для каких-либо существенных данных в образце формы № 6, представленной в Приложении к Приказу Минфина России № 67н, нет отдельных статей, автономные учреждения самостоятельно определяют необходимые расшифровки и включают в форму отчета дополнительные статьи, поскольку образец отчета является лишь рекомендуемым.

Пояснительная записка является структурной частью годового бухгалтерского отчета.

В настоящее время форма и последовательность представления информации в пояснительной записке строго не регламентированы (кроме отдельных моментов). Каждая организация самостоятельно определяет необходимость раскрытия дополнительной информации, характеризующей результаты и условия осуществления деятельности.

Пояснительная записка должна содержать существенную информацию об организации, ее финансовом положении, сопоставимости данных за отчетный и предшествующий ему годы, методах оценки и существенных статьях бухгалтерской отчетности. Пояснительная записка должна обеспечивать пользователей дополнительными данными для формирования полного представления о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении.

Эти данные можно разделить на три блока:

- общие данные об организации;

- расшифровка важнейших статей из форм бухгалтерской отчетности;

-аналитические показатели, которые характеризуют деятельность организации.

Пояснительная записка позволяет раскрыть не только значения показателей, но и качественные характеристики деятельности организации за отчетный период (среднесписочная численность работающих, фондоемкость и материалоемкость производства, возрастная структура парка оборудования, текучесть кадров, индексы роста и прироста и прочие показатели экономических, статистических и иных отчетов, причины сложившегося положения, перспективы его изменения и т.д.). В пояснительной записке можно раскрыть наметившиеся тенденции, расшифровать агрегированные показатели, указать на взаимосвязь каких-либо характеристик. Разделы пояснительной записки могут соответствовать разделам форм отчетности, но такая структура не является единственно возможной. Однако организация может сгруппировать информацию по иным признакам: влиянию на динамику развития организации, подсистемам системы управления, видам деятельности.

Аудиторское заключение - составляется по итогам проведения финансовой (бухгалтерской) отчетности. Аудиторское заключение является официальным документом, предназначенным для пользователей финансовой (бухгалтерской) отчетности аудируемых лиц, составленным в соответствии с настоящим правилом и содержащим выраженное в установленной форме мнение аудиторской организации или индивидуального аудитора о достоверности во всех существенных отношениях финансовой (бухгалтерской) отчетности аудируемого лица и соответствии порядка ведение им бухгалтерского учета в соответствии с законодательством РФ.

Учетная политика организации - это принятая ею совокупность способов ведения бухгалтерского учета (первичное наблюдение, стоимостное измерение, текущая группировка и итоговое обобщение фактов хозяйственной деятельности). Учетная политика формируется исходя из установленных ПБУ 1/98 допущений и требований. Формируемая организациями учетная политика должна соответствовать требованиям полноты, своевременности, осмотрительности, приоритета содержания перед формой, непротиворечивости и рациональности. Учетная политика организации формируется главным бухгалтером (бухгалтером) организации и утверждается руководителем организации.

При этом утверждаются:

- рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

- формы первичных учетных документов, применяемых для оформления фактов хозяйственной деятельности, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности;

-порядок проведения инвентаризации активов и обязательств организации;

- методы оценки активов и обязательств;

-правила документооборота и технология обработки учетной информации;

- порядок контроля за хозяйственными операциями.

Таким образом, отчетность организации представляет собой единую систему информации об ее имущественном и финансовым положении.

Похожие работы

... структуры материально-технического снабжения энергохозяйства. - Организация структуры экономической работы в энергохозяйстве. - Организация структуры развития производства энергетики. Эффективность работы энергетического хозяйства предприятия во многом зависит от степени совершенства организационной структуры управления энергослужбой. Качество организационной структуры (оргструктуры) ...

... установленную отчетность; выполняет работы по формированию, ведению и хранению базы данных по труду и заработной плате, численности работников. 5. ИННОВАЦИОННАЯ ДЕЯТЕЛЬНОСТЬ НА ПРЕДПРИЯТИИ На ОАО «Полипринт» инновационная деятельность в настоящее время направлена на повышение качества выпускаемой продукции. Основным видом деятельности предприятия является полиграфическое исполнение и услуги, ...

... тива, а также рационального использования трудовых ресурсов является экономное и эффективное использование рабочего времени. От того, насколько полно и рационально используется рабочее время, зависит и эффективность деятельности предприятия в целом. Поэтому анализ использования рабочего времени является важной составной частью аналитической работы на предприятии. Однако прежде чем приступить ...

... счет 08 «Капитальные вложения». Счет 01 активный, инвентарный, сальдо дебетовое отражает сумму первоначальной стоимости действующих или находящихся в запасе и на консервации собственных основных средств предприятия, оборот по дебету – поступление, по кредиту – выбытие объектов по разным причинам, по первоначальной стоимости. Счет 08 «Капитальные вложения» предназначен для обобщения информации о ...

0 комментариев