Теоретические аспекты анализа финансово-хозяйственной деятельности предприятия

Методы анализа финансово-хозяйственной деятельности

Финансовая отчетность, как информационно-правовая база для анализа финансово-хозяйственной деятельности предприятия

Анализ финансово - хозяйственной деятельности предприятия (на примере СП «Энергосбыт»)

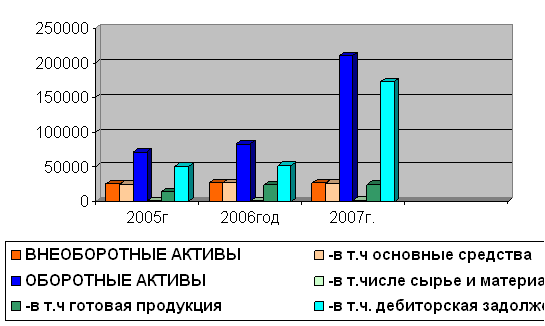

Анализ ликвидности, платежеспособности и финансовой устойчивости предприятия СП «Энергосбыт»

Анализ финансовых результатов предприятия СП «Энергосбыт» Куйбышевской железной дороги - филиал ОАО «РЖД»

Рекомендации по улучшению финансово-хозяйственной деятельности предприятия СП «Энергосбыт»

Мероприятия по улучшению финансово-хозяйственной деятельности предприятия

Навигация

Анализ финансовых результатов предприятия СП «Энергосбыт» Куйбышевской железной дороги - филиал ОАО «РЖД»

Анализ финансово-хозяйственной деятельности предприятия на примере СП "Энергосбыт"

127645

знаков

11

таблиц

0

изображений

2.3 Анализ финансовых результатов предприятия СП «Энергосбыт» Куйбышевской железной дороги - филиал ОАО «РЖД»

Финансовый результат деятельности предприятия выражается в изменении величины его собственного капитала за отчетный период. Способность предприятия обеспечить неуклонный рост собственного капитала может быть оценена системой показателей финансовых результатов. Обобщенно наиболее важные показатели финансовых результатов деятельности предприятия представлены в форме №2 годовой и квартальной бухгалтерской отчетности.

Показатели финансовых результатов (прибыли) характеризуют абсолютную эффективность хозяйствования предприятия по всем направлениям его деятельности: производственной, сбытовой, снабженческой, финансовой и инвестиционной. Они составляют основу экономического развития предприятия и укрепляют его финансовых отношений со всеми участниками коммерческого дела.

Эффект – результат, достигаемый за счет осуществления различных видов деятельности или проведения отдельных мероприятий и операций. Он может выражаться в дополнительной сумме получаемого валового или чистого дохода; в размере снижения издержек; в получении дополнительной валовой и чистой прибыли; в сумме прироста рыночной стоимости предприятия, в размере чистого денежного потока и т.п.

Эффективность – соотношение показателей результата (эффекта) и затрат (или суммы ресурсов), используемых для его достижения. Наиболее обобщенную оценку эффективности финансово-хозяйственной деятельности предприятия дает система коэффициентов рентабельности.

Рост прибыли создает финансовую базу для самофинансирования, расширенного воспроизводства, решение проблем социального и материального поощрения персонала. Прибыль так же является важнейшим источником формирования доходов бюджета (федерального, республиканского, местного) и погашения долговых обязательств перед банками, другими кредиторами и инвесторами. Таким образом, показатели прибыли являются важнейшими в системе оценки результативности и деловых качеств предприятия, степени его надежности и финансового благополучия как партнера.

Прибыль - это положительный финансовый результат деятельности организации. Отрицательный результат называется убыток.

Прибыль (убыток) - это разница между всеми доходами организации и всеми ее расходами.

Анализ каждого слагаемого прибыли предприятия имеет не абстрактный, а вполне конкретный характер, потому что позволяет учредителям и акционерам, администрации выбрать наиболее важные направления активизации деятельности организации.

Анализ финансовых результатов деятельности организации включает Исследование изменений каждого показателя за текущий анализируемый период;

1. Исследование структуры соответствующих показателей и их изменений;

2. Изучение динамики изменения показателей за ряд отчетных периодов;

3. Исследование влияния факторов на прибыль.

В условиях рыночных отношений имеются три основных источника получения прибыли.

Первый источник образуется за счёт монопольного положения предприятия по выпуску той или иной продукции или уникальности продукта.

Второй источник связан непосредственно с производственной и предпринимательской деятельностью. Практически он касается всех предприятий. Эффективность его использования зависит от знания конъюнктуры рынка

Третий источник протекает из инновационной деятельности предприятия.

На величину прибыли организации оказывают влияние разные факторы. Факторы делятся на: внешние и внутренние.

К внешним факторам относятся: состояние рынка; цены и тарифы на топливо, энергию, регулируемые государством отпускные цены на некоторые товары и продукцию; нормы амортизации; система налогообложения (налоговые ставки); нарушение дисциплины со стороны деловых партнеров; благоприятные или неблагоприятные социальные и другие условия; объем и качество природных ресурсов, предоставленных обществом.

К внутренним факторам относятся: объем и качество проданной продукции, товаров; политика ценообразования на предприятии; уровень себестоимости и других затрат; уровень организации труда и производства; уровень образования и квалификация кадров; технический уровень производственных фондов; материальное положение и экономическая заинтересованность работников.

Ниже в таблице 5, приведены основные финансовые результаты деятельности СП «Энергосбыт» Куйбышевской железной дороги- филиал ОАО РЖД» за 2005-2006гг.

Таблица 5-Анализ финансовых результатов деятельности СП «Энергосбыт» Куйбышевской железной дороги за 2005 -2006 гг.

| Показатель | Значение показателя, тыс. руб. | Изменение показателя | ||

| За отчетный период | За аналогичный период предыдущего года | тыс. руб. (гр.2 - гр.3) | ± % ((2-3) : 3) | |

| 1 | 2 | 3 | 4 | 5 |

| 1. Выручка от продажи товаров, продукции, работ, услуг | 4808423 | 3212621 | +1595802 | +49,7 |

| 2. Расходы по обычным видам деятельности | 2817083 | 2136983 | +680100 | +31,8 |

| 3. Прибыль (убыток) от продаж (1-2) | 1991340 | 1075638 | +915702 | +85,1 |

| 4. Прочие доходы | 221188 | 604365 | -383177 | -63,4 |

| 5. Прочие расходы | 404470 | 1027484 | -623014 | -60,6 |

| 6. Прибыль (убыток) от прочих операций (4-5) | -183282 | -423119 | +239837 | +56,7 |

| 7. EBIT (прибыль до уплаты процентов и налогов) | 2038391 | 954143 | +1084248 | +113,6 |

| 8. Изменение налоговых активов и обязательств, налог на прибыль | -487861 | -177555 | -310306 | -174,8 |

| 9. Чистая прибыль (убыток) отчетного периода (3+6+8) | 1320197 | 474964 | +845233 | +178 |

| Справочно: Изменение за период нераспределенной прибыли (непокрытого убытка) по данным бухгалтерского баланса (измен. стр. 470) | +1255087 | х | х | х |

Из "Отчета о прибылях и убытках" следует, что за 2006 г. организация получила прибыль от продаж в размере 1991340 тыс. руб., что равняется 41,4% от выручки. По сравнению с аналогичным периодом прошлого года прибыль выросла на +915702 тыс. руб., или на 85,1%.

По сравнению с прошлым периодом в текущем увеличилась как выручка от продаж, так и расходы по обычным видам деятельности (на 1595802 и 680100 тыс. руб. соответственно). Причем в процентном отношении изменение выручки (+49,7%) опережает изменение расходов (+31,8%)

Изучая расходы по обычным видам деятельности, следуем отметить, что организация, как и в прошлом году не использовала возможность учитывать общехозяйственные расходы в качестве условно-постоянных, относя их ежемесячно на счет реализации.

Убыток от прочих операций за анализируемый период составил 183282 тыс. руб., что на 239837 тыс. руб. (56,7%) меньше, чем убыток за аналогичный период прошлого года. При этом величина убытка от прочих операций составляет 9,2% от абсолютной величины прибыли от продаж за анализируемый период.

Анализ показателя чистой прибыли по данным формы №2 во взаимосвязи с изменением показателя "Нераспределенная прибыль (непокрытый убыток)" формы №1 позволяет сделать вывод, что в 2006 г. организация использовала чистую прибыль в сумме 65110 тыс. руб.

Изменение отложенных налоговых активов, отраженное в форме №2 "Отчет о прибылях и убытках" (стр. 141), не соответствует изменению данных по строке 145 "Отложенные налоговые активы" Баланса. Такая же проблема имеет место и с показателем отложенных налоговых обязательств – данные формы №2 расходятся с соответствующим показателем формы №1. Подтверждением выявленной неточности является и то, что даже в сальдированном виде отложенные налоговые активы и обязательства в форме №1 и форме №2 расходятся.

Контрольный расчет правильности определения налоговых активов и обязательств (строки 141, 142 и 200 формы №2) показал, что организация имела убытки по видам деятельности, которые не уменьшают основную базу по налогу на прибыль. Если же такая ситуация не имела место в 2005 г., можно усомниться в правильности применений положений ПБУ 18/02 "Учет расчетов по налогу на прибыль".

В таблице приведены основные финансовые результаты деятельности СП «Энергосбыт» Куйбышевской железной дороги за 2006 -2007 гг.

Таблица 6 -Анализ финансовых результатов деятельности СП «Энергосбыт» за 2006 -2007 гг.

| Показатель | Значение показателя, тыс. руб. | Изменение показателя | ||

| За отчетный период | За аналогичный период предыдущего года | тыс. руб. (гр.2 - гр.3) | ± % ((2-3) : 3) | |

| 1 | 2 | 3 | 4 | 5 |

| 1. Выручка от продажи товаров, продукции, работ, услуг | 6208835 | 4808423 | +1400412 | +29,1 |

| 2. Расходы по обычным видам деятельности | 3286702 | 2817083 | +469619 | +16,7 |

| 3. Прибыль (убыток) от продаж (1-2) | 2922133 | 1991340 | +930793 | +46,7 |

| 4. Прочие доходы | 109466 | 221188 | -111722 | -50,5 |

| 5. Прочие расходы | 301218 | 404470 | -103252 | -25,5 |

| 6. Прибыль (убыток) от прочих операций (4-5) | -191752 | -183282 | -8470 | -4,6 |

| 7. EBIT (прибыль до уплаты процентов и налогов) | 2892749 | 2038391 | +854358 | +41,9 |

| 8. Изменение налоговых активов и обязательств, налог на прибыль | -715908 | -487861 | -228047 | -46,7 |

| 9. Чистая прибыль (убыток) отчетного периода (3+6+8) | 2014473 | 1320197 | +694276 | +52,6 |

| Справочно: Изменение за период нераспределенной прибыли (непокрытого убытка) по данным бухгалтерского баланса (измен. стр. 470) | +1999251 | х | х | х |

За анализируемый период 2007 года СП «Энергосбыт» Куйбышевской железной дороги – филиал ОАО «РЖД» получила прибыль от продаж в размере 2922133 тыс. руб., что равняется 47,1% от выручки. По сравнению с аналогичным периодом прошлого года прибыль выросла на 930793 тыс. руб., или на 46,7%.

По сравнению с прошлым периодом в текущем выросла как выручка от продаж, так и расходы по обычным видам деятельности (на 1400412 и 469619 тыс. руб. соответственно). Причем в процентном отношении изменение выручки (+29,1%) опережает изменение расходов (+16,7%)

Судя по отсутствию на конец периода данных в строке 040 формы №2, организация, как и в прошлом году не использовала возможность учитывать общехозяйственные расходы в качестве условно-постоянных, относя их ежемесячно на реализованные товары (работы, услуги).

Убыток от прочих операций за анализируемый период составил 191752 тыс. руб., что на 8470 тыс. руб. (4,6%) больше, чем убыток за аналогичный период прошлого года. При этом величина убытка от прочих операций составляет 6,6% от абсолютной величины прибыли от продаж за анализируемый период.

Основные финансовые результаты деятельности СП «Энергосбыт» Куйбышевской железной дороги - филиал ОАО «РЖД» за рассматриваемый период приведены ниже в таблице 7.

Анализ показателя чистой прибыли по данным "Отчета о прибылях и убытках" во взаимосвязи с изменением показателя "Нераспределенная прибыль (непокрытый убыток)" Баланса позволяет сделать вывод, что в 2007 г. организация использовала чистую прибыль в сумме 15222 тыс. руб.

Изменение отложенных налоговых активов, отраженное в "Отчете о прибылях и убытках" (стр. 141), не соответствует изменению данных по строке 145 "Отложенные налоговые активы" Баланса. Подобная проблема имеет место и с показателем отложенных налоговых обязательств – данные "Отчета о прибылях и убытках" расходятся с соответствующим показателем Баланса. Выявленную ошибку подтверждает и то, что даже в сальдированном виде отложенные налоговые активы и обязательства в форме №1 и форме №2 не совпадают.

Контрольный расчет правильности определения налоговых активов и обязательств (строки 141, 142 и 200 формы №2) показал, что, как и в прошлом периоде часть прибыли, полученной организацией в отчетном периоде, облагалась по ставке меньше 24%. Если фактически организация не применяла в 2007 г. ставок налога на прибыль, отличных от 24%, можно высказать сомнения относительно правильности применений положений ПБУ 18/02 "Учет расчетов по налогу на прибыль".

По данным «Отчета о прибылях и убытках» можно проанализировать рентабельность продаж, чистую рентабельность отчетного периода, а так же влияние факторов на изменение этих показателей.

Кроме абсолютных показателей, характеризующих результативность финансово-хозяйственной деятельности, существует ряд относительных показателей. определяющих уровень доходности. К ним относится показатель рентабельности, который позволяет дать характеристику эффективности работы предприятия в целом и доходности различных направлений деятельности (производственной, коммерческой, инвестиционной и т.д.). Показатели рентабельности наиболее полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или потребленными ресурсами. Эти показатели используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

Показатели, характеризующие прибыльность и рентабельность СП «Энергосбыт» Куйбышевской железной дороги – филиал ОАО «РЖД» приведены в таблице 7.

Таблица7- Анализ основных показателей прибыльности (рентабельности) СП «Энергосбыт» за период 2005-2006 гг.

| Показатели рентабельности | Значения показателя (в копейках) | Изменение, коп. (гр.2 - гр.3) | |

| за отчетный период 2006 г. | за аналогичный период прошлого года | ||

| 1. Величина прибыли от продаж на каждый рубль, вложенный в производство и реализацию продукции (работ, услуг) | 70,7 | 50,3 | +20,4 |

| 2. Величина прибыли от продаж в каждом рубле выручки от реализации (рентабельность продаж) | 41,4 | 33,5 | +7,9 |

| 3. Величина прибыли до налогообложения на рубль всех расходов организации | 41 | 15 | +26 |

В течение анализируемого периода организация получила прибыль, как от продаж, так и в целом от финансово-хозяйственной деятельности, что и обусловило положительные значения всех трех представленных в таблице показателей рентабельности.

Рентабельность продаж в отчетном периоде составила 41,4%. Более того, имеет место рост рентабельности обычных видов деятельности по сравнению с аналогичным периодом 2005 г. (+7,9%).

Показатель рентабельности, рассчитанный как отношение прибыли до налогообложения к совокупным расходам организации, составил 41%.

То есть с каждого рубля, израсходованного в течение анализируемого периода (2006 г.) в рамках финансово-хозяйственной деятельности СП «Энергосбыт» Куйбышевской железной дороги - филиал ОАО «РЖД» , было получено 41 коп. прибыли. За аналогичный период 2005 г. также была получена прибыль, но на 26 коп. с рубля меньше, чем в 2006 г.

Таблица8-Анализ рентабельности использования вложенного в предпринимательскую деятельность капитала в 2006 году.

| Показатель рентабельности | Значение показателя в отчетном периоде, % | Расчет показателя |

| Рентабельность производственных фондов | 67,6 | Отношение прибыли от продаж к среднегодовой стоимости основных средств и материально-производственных запасов |

| Рентабельность активов (ROA) | 31,7 | Отношение чистой прибыли к среднегодовой стоимости активов |

| Рентабельность собственного капитала (ROE) | 70,3 | Отношение чистой прибыли к среднегодовой величине собственного капитала |

За 2006 г. каждый рубль, вложенный организацией в основные фонды и материально-производственные запасы, обеспечил 0,68 руб. прибыли от продаж

Таблица 9-Анализ рентабельности использования вложенного в предпринимательскую деятельность капитала в 2007году

| Показатель рентабельности | Значение показателя в отчетном периоде, % | Расчет показателя |

| Рентабельность производственных фондов | 86,9 | Отношение прибыли от продаж к среднегодовой стоимости основных средств и материально-производственных запасов |

| Рентабельность активов (ROA) | 37,6 | Отношение чистой прибыли к среднегодовой стоимости активов |

| Рентабельность собственного капитала (ROE) | 57,6 | Отношение чистой прибыли к среднегодовой величине собственного капитала |

В течение анализируемого периода каждый рубль, вложенный организацией в основные фонды и материально-производственные запасы, принес 0,87 руб. прибыли от продаж.

Таблица10-Анализ основных показателей прибыльности (рентабельности) СП «Энергосбыт» за период 2006-2007 гг.

| Показатели рентабельности | Значения показателя (в копейках) | Изменение, коп. (гр.2 - гр.3) | |

| за отчетный период 2006 г. | за аналогичный период прошлого года | ||

| 1. Величина прибыли от продаж на каждый рубль, вложенный в производство и реализацию продукции (работ, услуг) | 88,9 | 70,7 | +18,2 |

| 2. Величина прибыли от продаж в каждом рубле выручки от реализации (рентабельность продаж) | 47,1 | 41,4 | +5,7 |

| 3. Величина прибыли до налогообложения на рубль всех расходов организации | 56,1 | 41 | +15,1 |

За анализируемый период организация получила прибыль, как от продаж, так и в целом от финансово-хозяйственной деятельности, что и обусловило положительные значения всех трех представленных в таблице 9,10 показателей рентабельности. Прибыль от продаж в отчетном периоде составляет 47,1% от полученной выручки. При этом имеет место рост рентабельности продаж по сравнению с аналогичным периодом 2006 г. (+5,7%).

Рентабельность, рассчитанная как отношение прибыли до налогообложения к совокупным расходам организации, составила 56,1%. Это значит, что с каждого рубля, израсходованного в течение анализируемого периода в рамках финансово-хозяйственной деятельности СП «Энергосбыт», было получено 56,1 коп. прибыли. За аналогичный период 2006 г. также была получена прибыль, но на 15,1 коп. с рубля меньше, чем в 2007 г.

Таким образом, анализ основных показателей прибыльности за анализируемый период свидетельствует о существенном увеличении показателей рентабельности за счет роста прибыли и снижения затрат. Анализ показателей рентабельности в графическом виде представлен на рисунке 10 (Приложение 23).

Похожие работы

... структуры материально-технического снабжения энергохозяйства. - Организация структуры экономической работы в энергохозяйстве. - Организация структуры развития производства энергетики. Эффективность работы энергетического хозяйства предприятия во многом зависит от степени совершенства организационной структуры управления энергослужбой. Качество организационной структуры (оргструктуры) ...

... установленную отчетность; выполняет работы по формированию, ведению и хранению базы данных по труду и заработной плате, численности работников. 5. ИННОВАЦИОННАЯ ДЕЯТЕЛЬНОСТЬ НА ПРЕДПРИЯТИИ На ОАО «Полипринт» инновационная деятельность в настоящее время направлена на повышение качества выпускаемой продукции. Основным видом деятельности предприятия является полиграфическое исполнение и услуги, ...

... тива, а также рационального использования трудовых ресурсов является экономное и эффективное использование рабочего времени. От того, насколько полно и рационально используется рабочее время, зависит и эффективность деятельности предприятия в целом. Поэтому анализ использования рабочего времени является важной составной частью аналитической работы на предприятии. Однако прежде чем приступить ...

... счет 08 «Капитальные вложения». Счет 01 активный, инвентарный, сальдо дебетовое отражает сумму первоначальной стоимости действующих или находящихся в запасе и на консервации собственных основных средств предприятия, оборот по дебету – поступление, по кредиту – выбытие объектов по разным причинам, по первоначальной стоимости. Счет 08 «Капитальные вложения» предназначен для обобщения информации о ...

0 комментариев