Понятие, значение и задачи анализа финансового

Основные подходы к анализу финансового состояния предприятия

Система показателей, характеризующих финансовое состояние предприятий

Источники информации для осуществления анализа финансового состояния предприятия

Инженерное обеспечение

Анализ трудовых ресурсов

Анализ структуры и движения основных фондов

Анализ структуры капитала

Анализ показателей ликвидности

Мероприятие по внедрению более дешевого и менее энергетически

Внедрение нового метода производства водорода на основе

Техническое переоснащение маргаринового производства

Навигация

Техническое переоснащение маргаринового производства

Пути улучшения финансового состояния РУП "Гомельский жировой комбинат"

155681

знак

25

таблиц

5

изображений

3.3 Техническое переоснащение маргаринового производства

Приобретение и монтаж автоматизированной линии фирмы Генстенберг и Аггер, Дания, для производства всех видов маргарина, в том числе маргарина для слоеного теста в блоки или пластины с дальнейшей упаковкой в картонные короба.

В настоящее время, на РУП "Гомельский ОТЗК жировой комбинат" при производстве маргарина в монолите, используется импортная линия со сроком службы более 10 лет и одна линия по производству жира в монолите, общей производительностью 5 тысяч тон в месяц. При использовании данных линий, фасовка производится в блоки весом 20 кг и в пачки весом 250 гр., которые идут в розничную торговлю. В связи с сокращением объема выпуска на крупных кондитерских предприятиях и развитием предприятий с небольшими объемами выпуска, возникла потребность в фасовке маргарина и кулинарного жира в упаковки массой 2; 5; 10; 20; 30 килограмм.

Кроме того, при использовании действующего оборудования нет возможности оперативно менять рецептуру приготавливаемого состава, что можно делать на новом оборудовании. На сегодняшний день комбинат из-за этого лишается части покупателей. В различных отраслях пищевой промышленности в зависимости от конкретных условий работы предприятия (оборудование, технология, конъюнктура рынка) возможны альтернативы использования того или иного вида жирового сырья. Выбор варианта влияет на стоимость товара, его потребительские характеристики. На новом оборудовании рецептура продукта приводится в соответствие с требованиями заказчика, продукт адаптируется под специфику конкретного предприятия-заказчика. Кроме того, в перспективе, на этом оборудовании можно будет производить различные кетчупы, соусы и т.п.

Существенным недостатком применяемого технологического оборудования, является использование в системе охлаждения аммиака.

Планируемая к покупке автоматизированная линия датской фирмы Герстенберг и Аггер позволяет заменить существующие ныне две комплексные механизированные линии по производству маргарина и жира в монолите и одну автоматизированную линию по производству фасованного маргарина. Имеющиеся в составе линии разделители потока позволят одновременно выпускать продукцию как в виде блоков, так и в мелкой фасовке. Гибкая система перенастройки оборудования линии путем простого переподсоединения трубопроводов позволяет за короткий промежуток времени перейти к выпуску от одного вида продукции к другому.

Производительность формующей и заворачивающей машины DKS 2000, которая идет в комплекте с автоматизированной линией, позволяет получить на выходе упакованную в картонные короба продукцию в виде блоков различного веса (5 и 10 кг) или пластин весом 2,5 кг. Производительность составляет от 10 до 20 блоков в минуту.

Кроме того, в предложение фирмы G&A входит поставка пилотной перфекторной установки G&A с номинальной производительностью 60 кг/ч по маргарину, 30 кг/ч в час для слоенного теста и 90 кг/ч по шортенингу, при наличии которой возможно организовать на комбинате научно-производственную лабораторию.

К основным преимуществам автоматизированной линии G&A можно отнести следующие свойства:

· Отсутствие механического воздействия на продукт в момент дозирования, что

· предотвращает образование полок в продукте;

· Уменьшенная масса оборудования;

· Минимальные требования к размещению и т. д;

Исходя из технических характеристик оборудования и времени проведения технологического процесса, были подсчитаны расходы на производство 1 тн. маргарина. Технологический цикл получения маргарина за сутки составляет 100 тн., при существующей линии «Джонсон» в 40 тонн. В данном расчете не принимаем во внимание такие статьи расходов. Как сырье, вспомогательные материалы. А также начисления на заработную плату и цеховые расходы.

Таблица 3.3.1

Энергозатраты на производство 1 тн. маргариновой продукции на РУП "Гомельский ОТЗК жировой комбинат"

| Энергозатраты | Автоматизированная линии фирмы Генстенберг и Аггер | Себестоимость в долл. экв. | Действующая линия «Джонсон» | Себестоимость в долл. экв. |

| А | 1 | 2 | 3 | 4 |

| Теплоэнергия (пар для переплавки), кг. | 8000 | 455 | 10640 | 605 |

| Продолжение табл. 3.3.1 | ||||

| А | 1 | 2 | 3 | 4 |

| Теплоэнергия (пар для пастеризации), кг. | 3520 | 20,13 | 4890 | 27,96 |

| Электроэнергия, кВт | 318 | 15,9 | 1120 | 56 |

| Технологическая вода для танка водной фазы, м3 | 192 | 38,4 | 351 | 70,2 |

| Охлаждающая вода для Пастеризатора, м3 | 56 | 11,2 | 112 | 22,4 |

| Итого | - | 131,38 | - | 237,41 |

Однако следует принять во внимание тот факт, что новая линия по плану будет выпускать 100 тн. в сутки, в то время как существующая линия выпускает только 40 тн. продукции. Примем за базовую величину производства продукции 100 тн., так как при вводе новой линии будет использоваться 85-90% всей мощности, следовательно, энергозатраты при существующей линии будут составлять. Вследствие этого факта, рассчитаем суточную экономию от внедрения, данного мероприятия:

ЭГ = (237,41-131,38)*100= 10 603долл. экв.

Следовательно в год экономия составит 3 870 095 долл. экв.

Затраты на реконструкцию линии по производству водорода составляют 3 900 000 долл. экв. с учетом монтажных работ. Тогда срок окупаемости без учета дисконтирования (ТО) составит:

ТО = 3 900 000 / 3 870 095 = 1 год

Таким образом, данный проект окупится за 1 год.

Данная установка позволяет приготавливать эмульсии непрерывным способом, в отличии от используемого в действующих установках периодического способа.

Эта установка используется также для проведения дезодорации жиров (удаление запаха и вкуса) и позволяет делать более глубокую очистку исходного сырья, по сравнению с действующим в настоящее время оборудованием.

Чем выше степень очистки масла, используемого в качестве сырья для производства маргаринов и жиров, тем лучще потребительские свойства продукта, поскольку качественное сырье для производства маргариновой продукции не должно иметь ни цвета, ни вкуса, ни запаха. Это позволит при использовании ингредиентов, которые заложены в рецептуре, добиться требуемого вкуса, вида и запаха, поскольку, в случае недостаточно качественной обработки масла, готовый продукт будет иметь неприятный привкус или изменит первоначально заложенный в технологии цвет. Наличие этого привкуса является основным недостатком маргариновой продукции ГЖК и очень вредит имиджу продукции и комбината.

Вышеописанная линия имеет следующие преимущества:

· Объем выпуска увеличится до 9000 кг/час по маргарину и до 13000 кг/ч по шортенингу при существующих 4000 кг/ч;

· Возможно производство следующих видов продукции:

a. мягкий маргарин для хлебопечения (в настоящее время не выпускается);

b. маргарин для слоеного теста (в настоящее время не выпускается);

c. пищевые жиры, как например, однородные жиры, жиры для теста, компаунд-жиры, шортенги, (смесь гидрированных растительных масел), лярд и другие жиры и смеси жиров.

· Данная установка позволяет производить все вышеперечисленные продукты с или без введения азота, другого инертного газа или воздуха.

· Эти жиры выходят из машины в виде кремообразной жидкости, которая в последствии быстро затвердевает. Даже после полного затвердевания, они остаются однородными (для расфасовки в контейнеры большого размера до 30 килограмм).

· Линия позволяет производить в комплексе с формующей и заворачивающей машиной DKS 2000 продукцию в виде блоков массой 5 и 10 кг и пластин массой 2,5 кг с упаковкой их в короба.

· В комплекте с полуавтоматическими установками для разлива на 4 головки и на 2 головки возможно производить налив маргарина и жира непосредственно в короба, с производительностью 900 кг/ч и 1300 кг/ч соответственно.

· В комплекте с автоматизированной машиной "Бенхил мультипак" 8380Д90/8529 позволяет производить упаковку мягкого маргарина в брикеты массой 200 и 250 грамм (в качестве упаковочного материала используется каптированная алюминиевая фольга или пергамент).

· В качестве хладагента в системе охлаждения используется фреон 507, который более экологически безопасен, чем применяемый сейчас аммиак.

Первое мероприятие по внедрению более дешевого и менее энергетически затратного метода производства твердых жиров методом переэтерификации позволит:уменьшить затраты энергоресурсов по сравнению с существующим процессом гидрогенизации на 70%;позволяет (при варьировании рецептурным наборам) регулировать жирно-кислотный и триглицеридный состав жиров и физико-химические характеристики получаемого продукта сохраняет в активном состоянии биологически важные компоненты жирового сырья; позволяет получать жиры с небольшим содержанием транс-измеров; жиры обладают в твердом состоянии стабильной мелкокристаллической структурой, главным образом полиморфной формы и сохраняют ее при длительном хранении; значительно расширить ассортимент и снизить себестоимость за счет переработки более дешевого сырья тропической группы (олеин, пальмовый стеарин и т.д.).

Разработанный во втором мероприятии водород, получаемый по технологии, благодаря очистке по методу коротко - цикловой адсорбции имеет чистоту 99,99%, что выше, чем у электролизного способа и соответствует лучшим мировым достижениям. Кроме того, конверсионный способ производства позволяет улучшить качество саломаса и снизить отходы и потери жира при рафинации. Технологический процесс полностью автоматизирован. При возникновении критической ситуации управление обеспечивает безопасную остановку процесса. Достаточно высокая стоимость установок фирмы «Хальдор Топсе А/О» окупается очень низкой себестоимостью производимого водорода.

Линия, предлагаемая в третьем мероприятии, имеет следующие преимущества: объем выпуска увеличится до 9000 кг/час по маргарину и до 13000 кг/ч по шортенингу при существующих 4000 кг/ч; возможно производство следующих видов продукции; данная установка позволяет производить все вышеперечисленные продукты с или без введения азота, другого инертного газа или воздуха; эти жиры выходят из машины в виде кремообразной жидкости, которая в последствии быстро затвердевает. Даже после полного затвердевания, они остаются однородными (для расфасовки в контейнеры большого размера до 30 килограмм); в качестве хладагента в системе охлаждения используется фреон 507, который более экологически безопасен, чем применяемый сейчас аммиак.

Экономический эффект от внедрения всех трех мероприятий составит 5 045 158 долл.

ЗАКЛЮЧЕНИЕ

Главная цель производственного предприятия в современных условия– получение максимальной прибыли, что невозможно без эффективного управления капиталом. Поиски резервов для увеличения прибыльности предприятия составляют основную задачу управленца.

Очевидно, что от эффективности управления финансовыми ресурсами и предприятием целиком и полностью зависит результат деятельности предприятия в целом. Если дела на предприятии идут самотеком, а стиль управления в новых рыночных условиях не меняется, то борьба за выживание становится непрерывной.

В первой главе данной работы был показан механизм формирования финансовых ресурсов предприятия, составляющих основу экономического потенциала государства. Основным источником финансовых ресурсов действующих предприятий выступает выручка от реализации продукции, услуг, работ. В процессе перераспределения выручки отдельные её части принимают форму доходов и накоплений.

В главе второй, занимающей большую часть работы, было обследовано действующее предприятие и его финансовое положение. В ходе работы было установлено реальное положение дел на предприятии; выявлены изменения в финансовом состоянии и факторы, вызвавшие эти изменения.

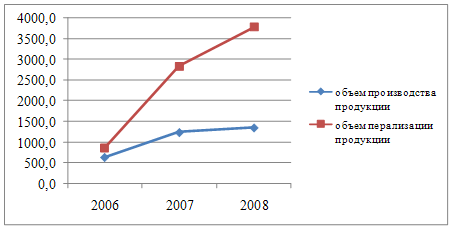

Данные свидетельствуют о том, что, несмотря на социальную значимость и востребованность продукции комбината, объемы производства как в действующих, так и в сопоставимых ценах падают, что приводит к снижению уровня реализации продукции и к снижению показателей эффективности деятельности предприятия.

Высокие затраты на приобретение сырья. Основные сырьевые ресурсы - жиры и растительное масло. В связи с небольшими объемами производства растительного масла в Республике Беларусь, основную долю сырья приходится импортировать. Импортированное сырье в объеме поставок для предприятия составило в 2003 около 70%. Прежние годы объем импортных поставок доходил до 90%. Цены на это сырье устанавливаются в условных единицах по сложившемуся валютному курсу. Удорожание сырья приводит к увеличению затрат на выпускаемую продукцию. В связи с действующим порядком формирования цен на производимую продукцию в Республике Беларусь, Гомельский жировой комбинат может среднемесячно повышать цену всего на 2%, что не компенсирует темп роста затрат.

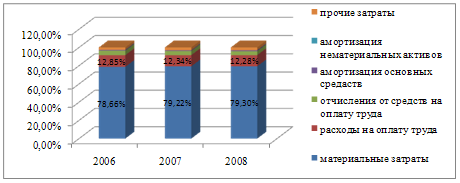

Резкий рост цен на энергоносители. В связи с высокой энергоемкостью производства и резким повышением цен на энергоносители, затраты на топливо и энергию в 2003 году составили 8,15%, в то время как в 2000 году они составляли всего 5,49 %.

Из-за низкого коэффициента использования производственных мощностей при одновременном повышении минимальной заработной платы, резко выросли общепроизводственные и общехозяйственные расходы, как в абсолютном значении, так и их доля в себестоимости, выпускаемой продукции. Это отрицательно сказывается на конкурентоспособности продукции Гомельского комбината по ценовому признаку.

За период 2001-2003 гг. произошли незначительные изменения в структуре основных фондов. Стоимость основных фондов возросла на 31630 млн. руб. (54688-23058) или на 237% , в том числе основных производственных фондов на 32351 млн. руб. (53352-21001) или на 254%. Увеличилась доля ОПФ в общей сумме основных фондов на 6,5% (97,6 - 91,1) и соответственно увеличилась доля непроизводственных фондов.

Такое распределение основных фондов по категориям является не совсем эффективным, потому что значительную долю основных средств занимают машины и оборудование, а здания и сооружения почти в полтора раза меньшую. Это объясняется наличием на предприятии большего количества рабочих машин и различного оборудования, которое имеет высокую остаточную стоимость.

Что касается распределения основных фондов по производственным и не производственным, то ситуация здесь нормальная – непроизводственные фонды занимают меньше одной пятой стоимости основных фондов, что, в целом, неплохо.

Не смотря на достаточно большой абсолютный прирост внеоборотных и оборотных активов, их структура изменилась незначительно. Следовательно, существенного перераспределения средств не произошло.

Еще одним неблагоприятным фактором изменения структуры оборотных активов считается снижение удельного веса денежных средств на 2%, в то время когда их доля в структуре оборотных активов итак достаточно мала: 0,4 % - в 2001 году; 0,3% - в 2002 году;0,03% - в2003 году. Такое положение дает основания для предположения о недостаточном уровне ликвидности.

Как показывают данные, наибольший удельный вес в кредиторской задолженности приходится на статью расчеты с поставщиками и подрядчиками: в 2001 году эта статья занимает 91,20%, в 2002 году 92,29%, в 2003 году 83,64%, данная динамика показателя свидетельствует о несвоевременности сдачи выполненных ремонтных работ со стороны РУП «Гомельский ОТКЗ жировой - комбинат». По остальным статьям существенных изменений не произошло.

Предприятие работает с переменным успехом, при условии загруженности оборудования 25-30%. Комбинат теряет часть рынка в связи с недостаточно конкурентоспособной продукцией по сравнению с иностранными производителями, при условии, что комбинат работает на устаревшем оборудовании как морально, так и физически.

Обратив внимание на выше сказанное, целесообразнее внедрять технические мероприятия на предприятии, что в свою очередь будет благотворно влиять на финансовые результаты РУП «Гомельский ОТКЗ жировой - комбинат».

В третьей главе был составлен и проанализирован прогноз некоторых основных тенденций развития предприятия.

Первое мероприятие по внедрению более дешевого и менее энергетически затратного метода производства твердых жиров методом переэтерификации позволит:уменьшить затраты энергоресурсов по сравнению с существующим процессом гидрогенизации на 70%;позволяет (при варьировании рецептурным наборам) регулировать жирно-кислотный и триглицеридный состав жиров и физико-химические характеристики получаемого продукта сохраняет в активном состоянии биологически важные компоненты жирового сырья; позволяет получать жиры с небольшим содержанием транс-измеров; жиры обладают в твердом состоянии стабильной мелкокристаллической структурой, главным образом полиморфной формы и сохраняют ее при длительном хранении; значительно расширить ассортимент и снизить себестоимость за счет переработки более дешевого сырья тропической группы (олеин, пальмовый стеарин и т.д.).

Разработанный во втором мероприятии водород, получаемый по технологии, благодаря очистке по методу коротко - цикловой адсорбции имеет чистоту 99,99%, что выше, чем у электролизного способа и соответствует лучшим мировым достижениям. Кроме того, конверсионный способ производства позволяет улучшить качество саломаса и снизить отходы и потери жира при рафинации. Технологический процесс полностью автоматизирован. При возникновении критической ситуации управление обеспечивает безопасную остановку процесса. Достаточно высокая стоимость установок фирмы «Хальдор Топсе А/О» окупается очень низкой себестоимостью производимого водорода.

Линия, предлагаемая в третьем мероприятии, имеет следующие преимущества: объем выпуска увеличится до 9000 кг/час по маргарину и до 13000 кг/ч по шортенингу при существующих 4000 кг/ч; возможно производство следующих видов продукции; данная установка позволяет производить все вышеперечисленные продукты с или без введения азота, другого инертного газа или воздуха; эти жиры выходят из машины в виде кремообразной жидкости, которая в последствии быстро затвердевает. Даже после полного затвердевания, они остаются однородными (для расфасовки в контейнеры большого размера до 30 килограмм); в качестве хладагента в системе охлаждения используется фреон 507, который более экологически безопасен, чем применяемый сейчас аммиак.

Исследования показали, что деятельность предприятия финансируется за счет собственных средств. Баланс предприятия можно считать в достаточной мере ликвидным, хотя оно и постоянно испытывает недостаток в денежных средствах (факт осложняющий положение предприятия). Произведенные расчеты оборачиваемости элементов текущих активов привели к выводу, что руководство предприятия не в достаточной мере использует имеющиеся резервы, т. к. изменение скорости оборота не отражает повышения производственно-технического потенциала предприятия.

Нужно сказать, что необоснованно высокий уровень производственных запасов, значительно влияющий на общую оборачиваемость активов предприятия; негибкая политика расчетов с заказчиком и клиентом на условиях взаимной выгоды, предполагающей в частности систему скидок – все это говорит о неумелом управлении капиталом. Проведенный анализ также показал, что доходность собственного капитала снизилась в отчетном году. Это вызвало уменьшение отдачи с каждого рубля вложенных средств за прошлый год.

Налицо тенденция к снижению финансовой устойчивости фирмы.

Как уже говорилось выше, предприятия являются основными звеньями хозяйствования и формируют основу экономического потенциала государства.

Чем прибыльнее фирма, чем стабильнее её доход, тем большим становится её вклад в социальную сферу государства, в её экономический потенциал, наконец тем лучше живут люди, работающие на таком предприятии.

Экономический эффект от внедрения всех трех мероприятий составит 5 045 158 долл.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Абрамов А. Е. Основы анализа финансовой, хозяйственной и инвестиционной деятельности предприятия в 2-х ч. М.: Экономика и финансы АКДИ, 1994-96 .

2. Анализ хозяйственной деятельности в промышленности/Русак Н.А, Стражев В.И, Мигун О.Ф.; Под общ. Ред. Стражева В.И.-4-е изд., испр. И доп.-Мн.: Выш. Шк.,1999

3. Баканов М. И. Шеремет А. Д. Теория экономического анализа. – М.: Финансы и статистика, 1994.

4. Балабанов И. Т. Финансовый менеджмент. – М.: Финансы и статистика, 1994.

5. Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие. – М.: ИНФРА-М,2001

6. Бернстайн Л.А. Анализ финансовой отчетности.- М.: Финансы и статистика, 1996

7. Дондова Л.В., Никифорова Н.А. Анализ бухгалтерской отчетности.- М.: ДИС, 1998

8. Ермолович Л.Л. Анализ финансово – хозяйственной деятельности предприятия.- Мн.: БГУ, 1997

9. Ефимова О. В. Финансовый анализ – М. : Бухгалтерский учет, 1998

10. Ковалев А.И., Привалов В.П. Анализ финансового состояния предприятия.-4-е изд. – М.: Центр экономики и маркетинга,2000

11. Ковалев В. В. Финансовый анализ. – М. : Финансы и статистика,1996.

12. Ковалев В.В. Финансовый анализ: управление капиталом. Выбор инвестиций. Анализ отчетности. – М.: Финансы и статистика, 1996

13. Ковалева А. М. Финансы в управлении предприятием. – М.: Финансы и статистика, 1995.

14. Кравченко Л.И. Анализ финансового состояния предприятия.- Мн.: ПКФ «Экаунт», 1994

15. Крейнина М. Н. Финансовое состояние предприятия. – М.: ДИС, 1997

16. Лешко В. Экспресс – анализ активов предприятия //Экономика. Финансы. Управление.-2002.-№2.-с.26-32

17. Методические указания № 1453 к разработке вопросов охраны труда и окружающей среды в дипломных и курсовых проектах.- Гомель: ГПИ, 1995.

18. Михайлова – Станюта И.А. Оценка финансового состояния предприятия.- Мн.: Наука и техника, 1994

19. Михайловский С.А., Грищенко А.К. Справочник по охране труда.-Мн.:Беларусь,1990

20. Негашев Е.В. Анализ финансов предприятия в условиях рынка.- М.: Высш. Шк., 1997

21. Охрана окружающей среды / Под ред. С.В. Белова.- М.: Машиностроение, 1985.

22. Охрана труда в машиностроении/Под ред. Юдина Е.Я., Белова С.В.-М.:Машиностроение,1983

23. Панков Д.А. Современные методы анализа финансового положения.- Мн.: ООО «Профит»,1995

24. Правила по анализу финансового состояния и платежеспособности субъектов предпринимательской деятельности, утвержденные Министерством финансов и Министерством экономики РБ 27 апреля 2000 года №46/76/1850/20 //Нормативные документы по финансам, налогам и бухгалтерскому учету.-2000.-№17.-с.120-152

25. Русак Н.А., Русак В.А. Финансовый анализ субъекта хозяйствования.- Мн.: Выш. Шк., 1997

26. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 5-е изд. / Г.В Савицкая. – Мн.: ООО «Новое знание», 2001

27. Теория анализа хозяйственной деятельности. Учебник/Под общ. Ред. Осмоловского В.В.-Мн.: Выш. Шк.,2001

28. Толкачева Е.Г. Показатели ликвидности и платежеспособности как основные критерии оценки финансовой устойчивости предприятия //Бухгалтерский учет и анализ.-2001.-№7.-с.25-31

29. Толкачева Е.Г. Экономическое содержание и значение финансовой устойчивости субъекта хозяйствования в рыночной экономике //Бухгалтерский учет и анализ.-2001.-№7.-с.21-24

30. Финансы предприятий: Учебник/Колчина Н.В., Поляк Г.Б., Павлова А.П. и др.; под общ. Ред. Колчиной Н.В.-М.:ЮНИТИ,2000

31. Ханкевич В. Экспертная оценка финансового состояния предприятия в системе методов проведения аудита //Консультант.-2001.-№23-24.-с.136-143

32. Хеддевик К. Финансово-экономический анализ деятельности предприятий. – М. : Финансы и статистика, 1996.

33. Хэлферт Эрик. Техника финансового анализа.- М.: ЮНИТИ,1996

34. Шеремет А. Д. Теория экономического анализа. – М. : Финансы и статистика, 1994.

35. Шеремет А. Д., Сайфулин Р.С.Методика финансового анализа.– М.: ИНФРА-М, 1996

36. Экономика предприятия. Учебник. – 2-е изд., перераб. И доп.;Под общ. Ред. Руденко А.И.-Мн.: Выш.шк.,1995

37. Экономика предприятия/Хрипач В.Я., Суша Г.З., Оноприенко Г.К.;Под ред. Хрипача В.Я. – Мн.:Экономпресс

Похожие работы

... всего за счет повышения производительности труда. С ростом производительности труда сокращаются затраты труда в расчете на единицу продукции, а следовательно, уменьшается и удельный вес заработной платы в структуре себестоимости. С целью снижения себестоимости льнопродукции в ОАО «Сморгоньлен» разработан план мероприятий по снижению общих и материальных затрат на производство, мероприятия по ...

... %. Увеличение прибыли обусловлено ростом товарооборота и увеличением уровня дохода от реализации в % к товарообороту. Для оценки эффективности деятельности ОАО «Минский маргариновый завод» проведем анализ показателей рентабельности. 1) рентабельность товарооборота: (1) На 01.01.2006 г.: На 01.01.2007 г.: 2) рентабельность текущих затрат: (2) На 01.01.2006 г.: ...

... , стало тормозом в развитии компании, не позволяло наращивать обороты и прибыль. II.2 Возможные решения проблемы повышения эффективности административных методов Государству надо смещать акцент с административных методов управления предприятием на экономические. Необходимо использовать подходы, предусматривающие более широкое развитие инициативы и самостоятельности. Работникам надо ощущать ...

0 комментариев