Понятие, значение и задачи анализа финансового

Основные подходы к анализу финансового состояния предприятия

Система показателей, характеризующих финансовое состояние предприятий

Источники информации для осуществления анализа финансового состояния предприятия

Инженерное обеспечение

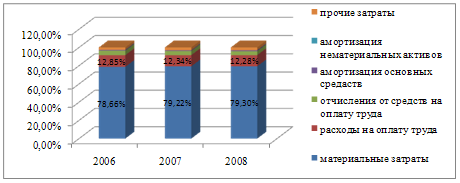

Анализ трудовых ресурсов

Анализ структуры и движения основных фондов

Анализ структуры капитала

Анализ показателей ликвидности

Мероприятие по внедрению более дешевого и менее энергетически

Внедрение нового метода производства водорода на основе

Техническое переоснащение маргаринового производства

Навигация

Система показателей, характеризующих финансовое состояние предприятий

Пути улучшения финансового состояния РУП "Гомельский жировой комбинат"

155681

знак

25

таблиц

5

изображений

1.3. Система показателей, характеризующих финансовое состояние предприятий

Вне зависимости от избранной методики финансового анализа всегда имеет место анализ финансовых коэффициентов, который предполагает расчет соотношения различных абсолютных показателей между собой. Получаемые при этом относительные показатели характеризуют отдельные аспекты финансовой деятельности предприятия.

Их состав определяется «Методическими указаниями по оценке финансового состояния и определению критериев неплатежеспособности субъектов хозяйствования», утвержденных приказом №206 от 30 июля 1999г. Министерства финансов Республики Беларусь. Среди множества коэффициентов, характеризующих финансовое состояние предприятия, можно выделить несколько наиболее распространенных, отличающихся простотой расчетов и объективностью оценки, которыми при необходимости должен уметь пользоваться менеджер.

Как было уже выше отмечено, анализ финансового состояния любого предприятия состоит из нескольких этапов, причем при исследовании каждого необходимо определить ряд показателей:

I. Анализ финансовой устойчивости;

II. Анализ ликвидности;

III. Анализ деловой активности;

IV. анализ рентабельности.

I. В процессе анализа финансовой устойчивости определяется уровень финансового риска, связанного со структурой источников формирования капитала, и соответственно, степень финансовой стабильности предприятия в предстоящем периоде. При этом рассчитываются финансовые показатели (коэффициенты).

1) Коэффициент собственности (автономии), Кс - удельный вес собственного капитала в общей валюте баланса

![]() , (1.1)

, (1.1)

2) Коэффициент соотношения заемного и общего капитала, Кз1. Заемные средства в данном случае представляют собой сумму текущих пассивов, долгосрочных пассивов, прочих пассивов, представляющих собой обязательства предприятия. Общий капитал - это сумма собственного капитала (уставного фонда, фондов специального назначения, нераспределенной прибыли, целевого финансирования и поступлений), акционерного капитала и заемного капитала. Данный коэффициент характеризует долю долга в общей сумме капитала. Чем выше эта доля, тем больше зависимость предприятия от внешних источников финансирования.

![]() , (1.2)

, (1.2)

3) Коэффициент соотношения заемного и собственного капитала, Кз2. Этот коэффициент показывает, сколько средств привлечено на рубль собственных, насколько каждый рубль долга подкреплен собственностью.

Рост коэффициента соотношения заемных и собственных средств свидетельствует об усилении зависимости предприятия от внешних источников, об утере финансовой устойчивости. Если значение этого коэффициента превышает 1, то это свидетельствует о потере финансовой устойчивости и достижении ее критической точки. Однако это не безусловное положение для всех предприятий. Оценка значений этого коэффициента зависит от характера хозяйственной деятельности и скорости оборота оборотных средств. Если предприятие имеет высокий коэффициент оборачиваемости оборотных средств, то критическое значение рассматриваемого коэффициента может быть и выше единицы и не вести к утрате финансовой устойчивости предприятия.

![]() , (1.3)

, (1.3)

4) Коэффициент долгосрочного привлечения заемного капитала, Кз3. Этот коэффициент показывает долю привлечения долгосрочных кредитов и займов для финансирования активов наряду с собственными средствами.

Долгосрочные финансовые обязательства

Кроме коэффициентов, характеризующих структуру капитала, целесообразно изучить такие показатели, как маневренность собственных средств, накопление износа (амортизации), отношение реальной стоимости основных средств, материальных оборотных и общей суммы средств.

5) Коэффициент маневренности собственных средств, Кмс. Он характеризует степень мобилизации использования собственных средств.

![]() , (1.5)

, (1.5)

6) Коэффициент накопления износа (амортизации), Кни.

![]() , (1.6)

, (1.6)

7) Коэффициент соотношения реальной стоимости основных средств и материальных оборотных с общей суммой средств, Ксрс.

![]() , (1.7)

, (1.7)

II. В процессе анализа ликвидности выявляется возможность предприятия своевременно расплачиваться по своим обязательствам. С этой целью рассчитываются финансовые показатели (коэффициенты).

1) Одной из характеристик ликвидности является оборотный капитал (текущие активы). Он используется для расчета нескольких показателей ликвидности. Это прежде всего чистый капитал (ЧОК), представляющий собой превышение текущих активов над текущими пассивами. Дефицит оборотного капитала будет в том случае, когда текущие пассивы превышают текущие активы.

Показатель чистого оборотного капитала используется всеми внутренними и внешними субъектами анализа, так как он обеспечивает безопасность кредитов и резерв для финансирования непредвиденных расходов. Поскольку для предприятия очень важно отсутствие дефицита оборотного капитала, то они иногда стараются увеличить сумму текущих активов на конец года. Потому надо внимательно изучать правильность включения в текущие активы всех их статей.

ЧОК = Оборотные активы – Краткосрочные обязательства (1.8)2) Поскольку показатель чистого оборотного капитала имеет некоторую ограниченность в применении для оценки текущей ликвидности, в зарубежных странах используются показатели так называемых текущих отношений или, как принято называть в нашей литературе, коэффициентов.

Текущее отношение - это отношение текущих активов (общей суммы или ее части) к текущим пассивам. В стране с развитой рыночной экономикой этому показателю придается особое значение при оценке текущей ликвидности предприятия. Основными причинами его широкого применения является следующее: во-первых, текущее отношение отражает степень покрытия текущими активами пассивов; чем больше эта величина, тем больше уверенность в оплате краткосрочных обязательств (поэтому, этот показатель можно назвать общим коэффициентом покрытия); во-вторых, превышение текущих активов над текущими пассивами препятствует возникновению убытков при продаже или ликвидности текущих активов (кроме денежных средств). Чем сильнее это противодействие, тем лучше для кредиторов. Следовательно, текущее отношение измеряет поле безопасности для покрытия любого возможного обесценения текущих активов, покрывает резерв ликвидности средств, превышающих текущие обязательства, которые можно использовать как гарантию безопасности против неопределенности и любого вида риска, которому подвержено движение средств предприятия. Например, случайные непредвиденные обстоятельства могут временно приостановить поступление денежных средств.

Некоторыми ограничениями использования текущего отношения для анализа являются: статичность, так как расчеты делаются на определенную дату и не отражают будущие поступления средств, а ликвидность лишь в некоторой степени зависит от имеющихся денежных средств и в гораздо большей от будущих поступлений; при расчете этого показателя не учитываются такие важные показатели как объем реализации, затраты, прибыль, изменения в условиях хозяйствования, - усилия администрации прежде всего направлены на оптимизацию уровня производственных запасов, затрат, дебиторской задолженности, эффективное использование активов и только в последующем - на обеспечение ликвидности.

Несмотря на эти недостатки, показатель текущих отношений в условиях рыночной экономики используется достаточно широко. Причиной этого являются достоинства такого показателя и простота его базовой концепции и расчета, легкость получения информации.

Целесообразно рассчитывать следующие коэффициенты:

· доля чистого оборотного капитала в текущих активах (Кчок)

![]() , (1.9)

, (1.9)

· коэффициент текущей ликвидности (текущее отношение) (Ктл) - показывает, в какой мере все текущие обязательства могут быть удовлетворены за счет текущих (оборотных активов):

, (1.10)

, (1.10)

· коэффициент соотношения материальных оборотных средств и текущих пассивов (Ксмс):

, (1.11)

, (1.11)

· коэффициент «критической» (быстрой) ликвидности (Ккл) - показывает, в какой мере все текущие обязательства могут быть удовлетворены за счет активов в ликвидной форме и быстрореализуемых активов:

, (1.12)

, (1.12)

· коэффициент абсолютной ликвидности (Кал) - показывает, в какой степени неотложные обязательства могут быть удовлетворены за счет активов в ликвидной форме:

, (1.13)

, (1.13)

· коэффициент соотношения дебиторской и кредиторской задолженности (Ксдк):

![]() , (1.14)

, (1.14)

III. Анализ деловой активности предприятия характеризует скорость оборачиваемости средств, вложенных в активы предприятия в процессе деятельности предприятия. Для анализа используются финансовые коэффициенты:

1. Коэффициент оборачиваемости всех используемых активов (Коа):

![]() , (1.15)

, (1.15)

Продолжительность оборота используемых активов (Поа):

![]() , (1.16)

, (1.16)

2. Коэффициент оборачиваемости материальных оборотных активов (Кмоа):

![]() , (1.17)

, (1.17)

Продолжительность оборота материальных оборотных активов (Пмоа):

![]() , (1.18)

, (1.18)

3. Коэффициент оборачиваемости денежных средств и расчетов (Кдр)

![]() , (1.19)

, (1.19)

Продолжительность оборота денежных средств и расчетов (Пдр):

![]() , (1.20)

, (1.20)

5. Коэффициент оборачиваемости основных средств (Кос):

![]() , (1.21)

, (1.21)

Продолжительность оборота материальных оборотных активов (Пос):

![]() , (1.22)

, (1.22)

IV. Анализ рентабельности позволяет определить уровень прибыльности использования капитала в целом или отдельных его частей, а также уровень прибыли по отношению к другим показателям хозяйственной деятельности. Для анализа используются финансовые коэффициенты.

1. Коэффициент рентабельности всего капитала (Рк) характеризует уровень прибыльности всех используемых активов:

![]() , (1.23)

, (1.23)

Рентабельность капитала по прибыли от реализации продукции (Рк’):

![]() , (1.24)

, (1.24)

2. Коэффициент рентабельности собственного капитала (Ркс) характеризует уровень прибыльности собственных средств предприятия:

![]() , (1.25)

, (1.25)

Рентабельность собственного капитала по прибыли от реализации продукции (Ркс’):

![]() , (1.26)

, (1.26)

3. Коэффициент рентабельности продаж (Рп) характеризует уровень прибыльности всей реализованной продукции:

![]() , (1.27)

, (1.27)

Рентабельность продаж по прибыли от реализации продукции (Рп’)

![]() , (1.28)

, (1.28)

Похожие работы

... всего за счет повышения производительности труда. С ростом производительности труда сокращаются затраты труда в расчете на единицу продукции, а следовательно, уменьшается и удельный вес заработной платы в структуре себестоимости. С целью снижения себестоимости льнопродукции в ОАО «Сморгоньлен» разработан план мероприятий по снижению общих и материальных затрат на производство, мероприятия по ...

... %. Увеличение прибыли обусловлено ростом товарооборота и увеличением уровня дохода от реализации в % к товарообороту. Для оценки эффективности деятельности ОАО «Минский маргариновый завод» проведем анализ показателей рентабельности. 1) рентабельность товарооборота: (1) На 01.01.2006 г.: На 01.01.2007 г.: 2) рентабельность текущих затрат: (2) На 01.01.2006 г.: ...

... , стало тормозом в развитии компании, не позволяло наращивать обороты и прибыль. II.2 Возможные решения проблемы повышения эффективности административных методов Государству надо смещать акцент с административных методов управления предприятием на экономические. Необходимо использовать подходы, предусматривающие более широкое развитие инициативы и самостоятельности. Работникам надо ощущать ...

0 комментариев