Понятие, значение и задачи анализа финансового

Основные подходы к анализу финансового состояния предприятия

Система показателей, характеризующих финансовое состояние предприятий

Источники информации для осуществления анализа финансового состояния предприятия

Инженерное обеспечение

Анализ трудовых ресурсов

Анализ структуры и движения основных фондов

Анализ структуры капитала

Анализ показателей ликвидности

Мероприятие по внедрению более дешевого и менее энергетически

Внедрение нового метода производства водорода на основе

Техническое переоснащение маргаринового производства

Навигация

Инженерное обеспечение

Пути улучшения финансового состояния РУП "Гомельский жировой комбинат"

155681

знак

25

таблиц

5

изображений

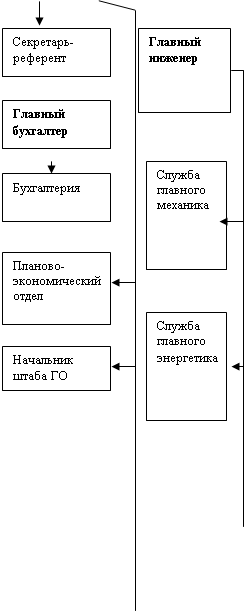

2.1.3 Инженерное обеспечение

Электроснабжение. Потребности комбината в электроэнергии удовлетворяются от Гомельских электрических сетей. Установленная трансформаторная мощность предприятия составляет 18240 кВт-часов. В последние годы потребление электрической энергии на комбинате составляет около 12 млн. кВт-часов. В начале 90-х годов до спада производства "предприятие ежегодно потребляло около 30 млн. кВт-часов электроэнергии. Таким образом, резерв электрической мощности составляет более 60%.

Теплоснабжение. Источником теплоснабжения комбината является собственная котельная, установленная мощность которой составляет по пару 89 т/час. Согласно программе реконструкции комбината, планируется проведение технического перевооружения котельной с заменой оборудования и строительством новой химводоочистки.

Жировой комбинат относится к числу энергоемких предприятий, и энергосберегающие мероприятия существенно влияют на эффективность производства.

Холодоснабжение. Потребности производства в охлажденной воде с начальной температурой 8°С составляют 20 м/час. Получение охлажденной воды осуществляется с помощью четырехступенчатого пароэжекторного блока и системой оборотного водоснабжения с использованием градирен.

Водоснабжение. Водоснабжение осуществляется от внутриплощадных сетей комбината. Кроме того, имеются системы оборотного водоснабжения.

Канализация. Производственные загрязненные стоки перед сбросом в канализацию Водопроводно-канализационное хозяйство комбината по своему техническому состоянию находится в критическом состоянии.

Анализ основных финансово-экономических показателей представлен в таблице 2.1.1.

Таблица 2.1.1

Основные показатели финансово-хозяйственной деятельности Гомельского

жирового комбината за предшествующий период 2000-2003 гг.

| № п/п | Наименование показателей | Ед. изм. | Анализируемый период | |||

| 2000 г. | 2001 г. | 2002 г. | 2003 г. | |||

| А | Б | 1 | 2 | 3 | 4 | 5 |

| 1 | Использование производственных мощностей: в том числе: маргариновая продукция | % | 51,1% | 42,1% | 20,3% | 29,10 |

| майонез | % | 56,7% | 42,2% | 31,1% | 32,60 | |

| мыло хозяйственное | % | 94,8% | 59,6% | 28,5% | 24,00 | |

| мыло туалетное | % | 38,6% | 27,2% | 24,7% | 8,00 | |

| 2 | Среднесписочная численность работающих | чел. | 1 006 | 1 000 | 892 | 799 |

| 3 | Годовой объем производства в натуральном выражении (по основным номенклатурным группам): в том числе: маргариновая продукция | тн. | 15 116 | 12 453 | 6 008 | 7 490 |

| темпы к предыдущему году | % | 86,9% | 82,4% | 48,2% | 124,8% | |

| майонез | тн. | 3 173 | 2 364 | 2 187 | 3 472 | |

| темпы к предыдущему году | % | 123,9% | 74,5% | 92,5% | 158,8% | |

| мыло хозяйственное | тн. | 18 017 | 11 330 | 5 417 | 4 575 | |

| темпы к предыдущему году | % | 128,3% | 62,9% | 47,8% | 163,9% | |

| мыло туалетное | тн. | 4 358 | 3 071 | 2 790 | 898 | |

| темпы к предыдущему году | % | 86,4% | 70,5% | 90,8% | 83,8% | |

| 4 | Годовой объем производства в стоимостном выражении (в действующих ценах) | млн. руб. | 23 319 | 20 957 | 13 671 | 25 614 |

| (в сопоставимых ценах) | млн. руб. | 50 780 | 36 564 | 15 728 | 25 357 | |

| 5 | Полные издержки на произведенную продукцию (работ, услуги) всего: | тыс. руб. | 23 077 977 | 23 163 909 | 13 216 848 | 23 385 410 |

| в том числе: сырье, материалы, комплектующие | тыс. руб. | 19 740 725 | 18 010 181 | 8 937 931 | 16 903 257 | |

| топливо и энергия на технологические нужды | тыс. руб. | 1 268 104 | 1 867 038 | 1 368 343 | 1 905 757 | |

| заработная плата производственных рабочих | тыс. руб. | 181 628 | 310 082 | 386 902 | 450 906 | |

| отчисления от средств на оплату труда | тыс. руб. | 72 651 | 124 033 | 154 761 | 236 498 | |

| общехозяйственные расходы | тыс. руб. | 613 927 | 1 598 047 | 1 460 912 | 2 099 687 | |

| общепроизводственные расходы и расходы по содержанию и эксплуатации оборудования | тыс. руб. | 547 545 | 843 061 | 804 309 | 824 732 | |

| прочие расходы | тыс. руб. | 653 396 | 411 467 | 103 690 | 964 573 | |

| Из полных издержек: | % | 100% | 100% | 100% | 100% | |

| переменные | % | 92,1% | 87,7% | 85,7% | 83,4% | |

| постоянные | % | 7,9% | 12,3% | 14,3% | 16,6% | |

| Продолжение табл. 2.1.1 | ||||||

| А | Б | 1 | 2 | 3 | 4 | 5 |

| 6 | Выручка от реализации продукции (работ, услуг), всего с налогами | тыс. руб. . | 27 626 990 | 26 535 868 | 12 828 978 | 29 384 041 |

| Из общего объема реализации – выручка в СКВ | тыс. дол. | 1 327,0 | 830,1 | 586,3 | 1415,2 | |

| Удельный вес в общем объеме выручки: денежных поступлений | % | 37,9% | 28,4% | 14,7% | 11,3 | |

| товарообменных операций | % | 62,1% | 55,2% | 38,0% | 65,8 | |

| взаимозачетов | % | - | 16,4% | 47,3% | 22,9 | |

| Удельный вес реализованной продукции по | % | 100% | 100% | 100% | 100% | |

| внутренний рынок | % | 38,4% | 54,6% | 97,0% | 99,9 | |

| ближнее зарубежье | % | 61,6% | 45,4% | 3,0% | 0,1 | |

| дальнее зарубежье | % | - | - | - | - | |

| 7 | Рентабельность реализованной продукции (прибыль от реализации/затраты на производство) | % | 0,01% | -10,8% | 2,3% | 6,5% |

| 8 | Коэффициент текущей ликвидности (нормативное значение не менее 1,7) (стр.290-217)/(стр.590-540-550-560) | коэфф. | 0,54 | 0,43 | 0,47 | 0,42 |

| 9 | Коэффициент обеспеченности собственными оборотными средствами (нормативное значение не менее 0,3) (стр.390+550+560-190)/стр.290 | коэфф. | -1,31 | -2,12 | -1,99 | -3,4 |

| 10 | Доля собственных средств к выручке от реализации (ср. зн. за год стр.390+550+560)/ выручка от реализации | % | 20,4% | 7,1% | 23,5% | 12,7% |

| 11 | Доля оборотных средств к выручке от реализации (ср. зн. за год стр.290-217)/выручка от реализации | % | 15,5% | 23,4% | 65,4% | 26,6% |

| 12 | Доля чистого оборотного капитала в активах баланса (стр.390+550+560-190)/стр.290 | % | -130,7% | -212,4% | -201,7% | -322,2% |

| 13 | Налоги и другие платежи (без подоходного налога)уплаченные | тыс. руб. . | 2 590 296 | 2 254 046 | 1 562 800 | 2 294 500 |

| 13.1 | В том числе: платежи в бюджет | тыс. руб. . | 2 347 132 | 1 870 440 | 1 051 500 | 1 887 100 |

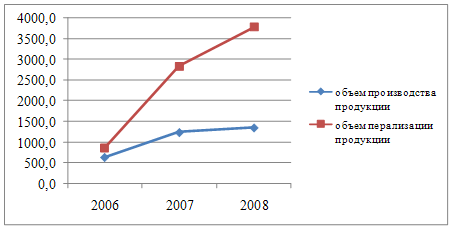

Данные таблицы свидетельствуют о том, что, несмотря на социальную значимость и востребованность продукции комбината, объемы производства как в действующих, так и в сопоставимых ценах падают, что приводит к снижению уровня реализации продукции и к снижению показателей эффективности деятельности предприятия.

На предприятии наблюдается рост выручки от реализованной продукции. В 2002 году по сравнению с 2001 годом рост выручки составил 49%, а в 2003 году по сравнению с 2002 годом 229%, что говорит о более высоком темпе роста.

Сопоставление показателей товарной продукции в действующих и сопоставимых ценах говорит об увеличении цен на выпускаемую продукцию. Об этом говорит тот факт, что при росте объема товарной продукции в действующих ценах 90% в 2001 году и соответственно 65% в 2002 году, 187% в 2003 году, товарная продукция в сопоставимых ценах (ее темп роста) составил 113% в 2001 году и соответственно 43% в 2002 году, 161% в 2003 году. Положительным является и тот факт, что себестоимость продукции в 2003 году росла меньшими темпами по сравнению с 2002 годом, чем объем производства.

Так, если в 2000 году темп роста выручки от реализации составил 239,8 % по сравнению с 1999 годом, то за 2002 год он составил всего 48,3% к уровню 2001 года. Резкий рост объемов производства, и соответственно, реализации в 2000 году стал возможен в результате получения предприятием кредита, в связи с чем у предприятия появились дополнительные денежные средства, которые оно смогло направить на расширение выпуска продукции. В последующие периоды произошло вымывание оборотных средств, что отрицательно сказалось на объемах производства. Однако в 2003 году наблюдается значительный рост объемов производства и реализации продукции комбината по сравнению с предыдущими двумя годами за счет увеличения спроса на продукцию.

Основными причинами сокращения оборотных средств комбината стали:

· Высокие затраты на приобретение сырья. Основные сырьевые ресурсы - жиры и растительное масло. В связи с небольшими объемами производства растительного масла в Республике Беларусь, основную долю сырья приходится импортировать. Импортированное сырье в объеме поставок для предприятия составило в 2003 около 70%. Прежние годы объем импортных поставок доходил до 90%. Цены на это сырье устанавливаются в условных единицах по сложившемуся валютному курсу. Удорожание сырья приводит к увеличению затрат на выпускаемую продукцию. В связи с действующим порядком формирования цен на производимую продукцию в Республике Беларусь, Гомельский жировой комбинат может среднемесячно повышать цену всего на 2%, что не компенсирует темп роста затрат.

В 2002 году было создано дочернее предприятие РДУП «Торговый дом «Традиция»» для обеспечения реализации продукции и закупки сырья. Расчет с ним велся в основном по взаимозачетам.

· Резкий рост цен на энергоносители. В связи с высокой энергоемкостью производства и резким повышением цен на энергоносители, затраты на топливо и энергию в 2003 году составили 8,15%, в то время как в 2000 году они составляли всего 5,49 %.

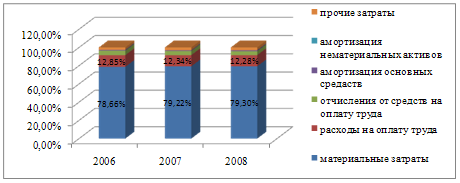

Динамика структуры затрат на производство и реализацию продукции (%) предприятия приведена в табл. 2.1.2.

Таблица 2.1.2Динамика структуры затрат Гомельского жирового комбината

в 2000-2003 годах, (%)

| Наименование затрат | 2000г. | 2001г. | 2002г. | 2003г. |

| А | 1 | 2 | 3 | 4 |

| Полные издержки на произведенную продукцию (работы, услуги) всего: в том числе: | 100,0 | 100,0 | 100,0 | 100,0 |

| Продолжение табл. 2.1.2 | ||||

| А | 1 | 2 | 3 | 4 |

| Материальные затраты | 92,58 | 85,88 | 77,39 | 74,21 |

| Затраты на оплату труда | 2,84 | 5,06 | 11,41 | 1,93 |

| Отчисления в социальные фонды | 1,05 | 1,86 | 4,15 | 1,01 |

| Амортизация основных фондов | 1,15 | 3,56 | 0,96 | 8,98 |

| Прочие затраты | 2,37 | 3,64 | 6,08 | 3,53 |

Из-за низкого коэффициента использования производственных мощностей при одновременном повышении минимальной заработной платы, резко выросли общепроизводственные и общехозяйственные расходы, как в абсолютном значении, так и их доля в себестоимости, выпускаемой продукции. Это отрицательно сказывается на конкурентоспособности продукции Гомельского комиината по ценовому признаку.

Все это привело к ухудшению финансового состояния Гомельского комбината. У предприятия нет собственных оборотных средств, низкий коэффициент текущей ликвидности. С целью улучшения ситуации на предприятии проводится целенаправленная работа по повышению качества управления финансами, а также по совершенствованию планирования организации снабжения и сбыта. Эта работа уже дала свои результаты. При всех негативных моментах, перечисленных выше, рентабельность реализованной продукции в 2002 году составила 2,3%, в 2003 году соответственно 6,5%, при том, что в 2001 году она была отрицательной –10,8%. Комбинат не имеет просроченной текущей задолженности по платежам в бюджет и внебюджетные фонды.

Похожие работы

... всего за счет повышения производительности труда. С ростом производительности труда сокращаются затраты труда в расчете на единицу продукции, а следовательно, уменьшается и удельный вес заработной платы в структуре себестоимости. С целью снижения себестоимости льнопродукции в ОАО «Сморгоньлен» разработан план мероприятий по снижению общих и материальных затрат на производство, мероприятия по ...

... %. Увеличение прибыли обусловлено ростом товарооборота и увеличением уровня дохода от реализации в % к товарообороту. Для оценки эффективности деятельности ОАО «Минский маргариновый завод» проведем анализ показателей рентабельности. 1) рентабельность товарооборота: (1) На 01.01.2006 г.: На 01.01.2007 г.: 2) рентабельность текущих затрат: (2) На 01.01.2006 г.: ...

... , стало тормозом в развитии компании, не позволяло наращивать обороты и прибыль. II.2 Возможные решения проблемы повышения эффективности административных методов Государству надо смещать акцент с административных методов управления предприятием на экономические. Необходимо использовать подходы, предусматривающие более широкое развитие инициативы и самостоятельности. Работникам надо ощущать ...

0 комментариев