Понятие, значение и задачи анализа финансового

Основные подходы к анализу финансового состояния предприятия

Система показателей, характеризующих финансовое состояние предприятий

Источники информации для осуществления анализа финансового состояния предприятия

Инженерное обеспечение

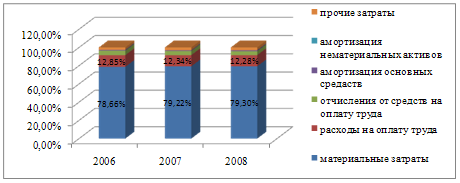

Анализ трудовых ресурсов

Анализ структуры и движения основных фондов

Анализ структуры капитала

Анализ показателей ликвидности

Мероприятие по внедрению более дешевого и менее энергетически

Внедрение нового метода производства водорода на основе

Техническое переоснащение маргаринового производства

Навигация

Основные подходы к анализу финансового состояния предприятия

Пути улучшения финансового состояния РУП "Гомельский жировой комбинат"

155681

знак

25

таблиц

5

изображений

1.2. Основные подходы к анализу финансового состояния предприятия

Разные авторы предлагают разные методики финансового анализа.

Детализация процедурной стороны методики финансового анализа зависит от поставленных целей, а также различных факторов информационного, временного, методического и технического обеспечения. Логика аналитической работы предполагает ее организацию в виде двухмодульной структуры [9]:

n экспресс-анализ финансового состояния;

n детализированный анализ финансового состояния.

Целью экспресс-анализа является наглядная и простая оценка финансового благополучия и динамики развития хозяйствующего субъекта. В процессе анализа В.В.Ковалев [9] предлагает рассчитать различные показатели и дополнить их методами, основанными на опыте и квалификации специалиста. Автор считает, что экспресс-анализ целесообразно выполнять в три этапа: подготовительный анализ, предварительный обзор финансовой отчетности, экономическое чтение и анализ отчетности.

Цель первого этапа – принять решение о целесообразности анализа финансовой отчетности и убедиться в ее готовности к чтению. Здесь проводится визуальная и простейшая счетная проверка отчетности по формальным признакам и по существу: определяется наличие всех необходимых форм и приложений, реквизитов и подписей, проверяется правильность и ясность всех отчетных форм, проверяются валюта баланса и все промежуточные итоги.

Цель второго этапа – ознакомление с пояснительной запиской к балансу. Это необходимо для того, чтобы оценить условия работы в отчетном периоде, определить тенденции основных показателей деятельности, а также качественные изменения в имущественном и финансовом состоянии хозяйствующего субъекта.

Третий этап – основной в экспресс-анализе, его цель – обобщенная оценка результатов хозяйственной деятельности и финансового состояния объекта. Такой анализ производится с той или иной степенью детализации в интересах различных пользователей.

Экспресс-анализ может завершиться выводом о целесообразности или необходимости более углубленного и детального анализа финансовых результатов и финансового состояния.

Целью детализированного анализа финансового состояния является более подробная характеристика имущественного и финансового положения хозяйствующего субъекта, результатов его деятельности в истекающем отчетном периоде, а также возможностей развития субъекта на перспективу. Он конкретизирует, дополняет и расширяет отдельные процедуры экспресс-анализа, при этом степень детализации зависит от желания аналитика. В.В.Ковалев предлагает следующую программу углубленного анализа финансово-хозяйственной деятельности предприятия [9].

1. предварительный обзор экономического и финансового положения субъекта хозяйствования:

· характеристика общей направленности финансово-хозяйственной деятельности;

· выявление «больных» статей отчетности.

2. Оценка и анализ экономического потенциала субъекта хозяйствования:

· оценка имущественного положения;

· вертикальный анализ баланса;

· горизонтальный анализ баланса;

· анализ качественных сдвигов в имущественном положении;

· оценка финансового положения;

· оценка ликвидности и финансовой устойчивости.

3. Оценка и анализ результативности финансово-хозяйственной деятельности субъекта хозяйствования:

· оценка основной деятельности;

· анализ рентабельности;

· оценка положения на рынке ценных бумаг.

Рассмотрим далее методику анализа финансового состояния, предлагаемую И.Т.Балабановым [4]. Движение любых товарно-материальных ценностей, трудовых и материальных ресурсов сопровождается образованием и расходованием денежных средств, поэтому финансовое состояние хозяйствующего субъекта отражает все стороны его производственно-хозяйственной деятельности. Характеристику финансового состояния предлагается провести по следующей схеме:

· анализ доходности (рентабельности);

· анализ финансовой устойчивости;

· анализ кредитоспособности;

· анализ использования капитала;

· анализ уровня самофинансирования;

· анализ валютной самоокупаемости.

Анализ доходности хозяйствующего субъекта характеризуется абсолютными и относительными показателями. Абсолютный показатель доходности – это сумма прибыли или доходов. Относительный показатель – уровень рентабельности. Рентабельность представляет собой доходность или прибыльность производственно-хозяйственного процесса. Ее величина измеряется уровнем рентабельности. Уровень рентабельности хозяйствующих субъектов, связанных с производством продукции (товаров, работ, услуг), определяется процентным отношением прибыли от реализации продукции к себестоимости продукции. В процессе анализа изучают динамику изменения объема чистой прибыли, уровня рентабельности и факторы, их определяющие.

Финансово-устойчивым считается такое предприятия, которое за счет собственных средств покрывает средства, вложенные в активы (основные фонды, нематериальные активы, оборотные средства), не допускает неоправданной дебиторской и кредиторской задолженности, и расплачивается в срок по своим обязательствам. Главным в финансовой деятельности, считает И.Т.Балабанов, являются правильная организация и использование оборотных средств [4]. Поэтому в процессе анализа финансового состояния вопросам рационального использования оборотных средств уделяется особое внимание.

Характер финансовой устойчивости включает в себя анализ:

· состава и размещения активов хозяйствующего субъекта;

· динамики и структуры источников финансовых ресурсов;

· наличия собственных оборотных средств;

· кредиторской задолженности;

· дебиторской задолженности;

· платежеспособности.

Под кредитоспособностью хозяйствующего субъекта понимается наличие у него предпосылок для получения кредита и способность возвратить его в срок. Кредитоспособность заемщика характеризуется его аккуратностью при расчетах по ранее полученным кредитам, его текущим финансовым состоянием и перспективами изменения, способностью при необходимости мобилизовать денежные средства из различных источников.

При анализе кредитоспособности используется целый ряд показателей, наиболее важными из них являются:

· норма прибыли на вложенный капитал;

· ликвидность

Норма прибыли на вложенный капитал определяется соотношением суммы прибыли к общей сумме пассива по балансу. Ликвидность хозяйствующего субъекта – это способность его быстро погашать свою задолженность. Она определяется соотношением величины задолженности и ликвидных средств.

Вложение капитала должно быть эффективным. Под эффективностью использования капитала понимается величина прибыли, приходящаяся на рубль вложенного капитала. Эффективность капитала комплексное понятие, включающее в себя использование оборотных средств, основных средств и нематериальных активов.

Самофинансирование означает финансирование за счет собственных источников: амортизационных отчислений и прибыли. Эффективность самофинансирования и его уровень зависят от удельного веса собственных источников. Однако хозяйствующий субъект не всегда может полностью обеспечить себя собственными финансовыми ресурсами и поэтому широко использует заемные и привлеченные денежные средства, как элемент, дополняющий самофинансирование.

Методика анализа финансового состояния, предложенная А.Д.Шереметом, Р.С.Сайфулиным [25], включает следующие блоки анализа:

Ø общая оценка финансового состояния и его изменения за отчетный период;

Ø анализ финансовой устойчивости предприятия;

Ø анализ ликвидности баланса, анализ деловой активности и платежеспособности предприятия.

Оценка финансового состояния и его изменения за отчетный период по сравнительному аналитическому балансу, а также показателей финансовой устойчивости составляют исходный пункт, из которого должен логически развиваться заключительный блок анализа финансового состояния. Анализ ликвидности баланса должен оценивать текущую платежеспособность и давать заключение о возможности сохранения финансового равновесия и платежеспособности в будущем. Сравнительный аналитический баланс и показатели финансовой устойчивости отражают сущность финансового состояния. Ликвидность баланса характеризует внешние проявления финансового состояния, которые обусловлены его сущностью. Углубление анализа на основе данных учета приводит к задачам, относящимся преимущественно к внутреннему анализу. Так, исследование факторов финансовой устойчивости вызывает необходимость внутреннего анализа запасов и затрат, а уточнение оценки ликвидности баланса производится с помощью внутреннего анализа состояния дебиторской и кредиторской задолженности.

Наряду с абсолютными показателями применяются финансовые коэффициенты. Они рассчитываются в виде отношений абсолютных показателей финансового состояния или их линейных комбинаций. Согласно классификации, коэффициенты подразделяются на коэффициенты распределения и коэффициенты координации.

Коэффициенты распределения применяются в тех случаях, когда требуется определить, какую часть той или иной абсолютный показатель финансового состояния составляет от итога включающей его группы финансовых показателей. Коэффициенты распределения и их изменения за отчетный период играют большую роль в ходе предварительного ознакомления с финансовым состоянием по сравнительному аналитическому балансу-нетто.

Коэффициенты координации используются для выражения отношений разных по существу абсолютных показателей финансового состояния или их линейной комбинации, имеющих различный экономический смысл.

Анализ финансовых коэффициентов заключается в сравнении их с базисными величинами, а также в изучении их динамики за отчетный период и за ряд лет. В качестве базисных величин используются усредненные по временному ряду значения показателей данного предприятия, относящиеся к прошлым, благоприятным с точки зрения показателей; значения показателей, рассчитанные по данным отчетности наиболее удачливого конкурента. Кроме того, базой сравнения могут служить теоретически обоснованные или полученные в результате экспертных опросов величины, характеризующие оптимальные или критические с точки зрения устойчивости финансового состояния значения относительных показателей. Такие величины фактически выполняют роль нормативов для финансовых коэффициентов, хотя методики их расчета в зависимости, например, от отрасли производства пока не создано, поскольку в настоящее время не устоялся и поэтому лишен полноценной системной упорядоченности набор относительных показателей. Для анализа финансового состояния предприятия и тенденций его изменения достаточно сравнительно небольшого количества финансовых коэффициентов. Важно лишь, чтобы каждый из этих показателей отражали наиболее существенные стороны финансового состояния.

Важнейшими коэффициентами отчетности, использующимися в финансовом управлении, являются:

- коэффициенты ликвидности;

- коэффициенты деловой активности или эффективности использования ресурсов (коэффициенты оборачиваемости);

- коэффициенты рентабельности;

- коэффициенты структуры капитала;

- коэффициенты рыночной активности.

Важным инструментом финансового менеджмента является не только анализ уровня и динамики основных коэффициентов в сравнении с определенной базой, но и определение оптимальных пропорций между ними с целью разработки наиболее конкурентоспособной финансовой стратегии.

Похожие работы

... всего за счет повышения производительности труда. С ростом производительности труда сокращаются затраты труда в расчете на единицу продукции, а следовательно, уменьшается и удельный вес заработной платы в структуре себестоимости. С целью снижения себестоимости льнопродукции в ОАО «Сморгоньлен» разработан план мероприятий по снижению общих и материальных затрат на производство, мероприятия по ...

... %. Увеличение прибыли обусловлено ростом товарооборота и увеличением уровня дохода от реализации в % к товарообороту. Для оценки эффективности деятельности ОАО «Минский маргариновый завод» проведем анализ показателей рентабельности. 1) рентабельность товарооборота: (1) На 01.01.2006 г.: На 01.01.2007 г.: 2) рентабельность текущих затрат: (2) На 01.01.2006 г.: ...

... , стало тормозом в развитии компании, не позволяло наращивать обороты и прибыль. II.2 Возможные решения проблемы повышения эффективности административных методов Государству надо смещать акцент с административных методов управления предприятием на экономические. Необходимо использовать подходы, предусматривающие более широкое развитие инициативы и самостоятельности. Работникам надо ощущать ...

0 комментариев