Понятие, значение и задачи анализа финансового

Основные подходы к анализу финансового состояния предприятия

Система показателей, характеризующих финансовое состояние предприятий

Источники информации для осуществления анализа финансового состояния предприятия

Инженерное обеспечение

Анализ трудовых ресурсов

Анализ структуры и движения основных фондов

Анализ структуры капитала

Анализ показателей ликвидности

Мероприятие по внедрению более дешевого и менее энергетически

Внедрение нового метода производства водорода на основе

Техническое переоснащение маргаринового производства

Навигация

Анализ показателей ликвидности

Пути улучшения финансового состояния РУП "Гомельский жировой комбинат"

155681

знак

25

таблиц

5

изображений

2.4. Анализ показателей ликвидности

В процессе анализа ликвидности выявляется возможность предприятия своевременно расплачиваться по своим обязательствам. С этой целью рассчитываются финансовые коэффициента – показатели ликвидности.

Известны две концепции ликвидности. По одной из них под краткосрочной (вплоть до 1 года) ликвидностью понимается способность предприятия оплатить свои краткосрочные обязательства. По другой концепции ликвидность – это готовность и скорость, с которой текущие активы могут быть превращены в денежные средства.

Отсутствие краткосрочной ликвидности может означать, что предприятие не способно использовать деловые возможности, если таковые появляются, например получить выгодные скидки и т.п. Низкий уровень ликвидности – это отсутствие свободы действий администрации. Более серьезными последствиями неликвидности является неспособность предприятия оплатить свои текущие долги и обязательства, что может привести к вынужденной продаже долгосрочных финансовых вложений и активов, а в крайней мере к неплатежам и банкротству.

Для собственников предприятия низкий уровень или отсутствие ликвидности может означать понижение доходности, потерю контроля, частичную или полную потерю капитальных вложений. Для кредиторов такое положение означает задержку уплаты процентов и основной суммы их долга, частичную или полную потерю причитающихся им сумм.

Неустойчивое финансовое положение может оказать влияние и на потребителей, и на поставщиков. Это воздействие может выразиться в невыполнении контрактов и потере поставщиков.

Одной из характеристик ликвидности является оборотный капитал (текущие активы). Он используется для расчета нескольких показателей ликвидности. Это прежде всего чистый оборотный капитал, представляющий превышение текущих активов над текущими пассивами. Дефицит оборотного капитала будет в том случае, когда текущие пассивы превышают текущие активы.

Показатель чистого оборотного капитала используется всеми внутренними и внешними субъектами анализа, так как он обеспечивает безопасность кредиторов и резерв для финансирования непредвиденных расходов. Поскольку для предприятия очень важно отсутствие дефицита оборотного капитала, то они иногда стараются увеличить сумму текущих активов на конец года. Поэтому надо внимательно изучать правильность включения в текущие активы всех их статей.

Поскольку показатель чистого оборотного капитала имеет некоторую ограниченность в применении для оценки текущей ликвидности, в зарубежных странах используются показатели так называемых текущих отношений или, как принято называть в нашей литературе, коэффициентов.

Текущее отношение – это отношение текущих активов (общей суммы или ее части) к текущим пассивам. В странах с развитой рыночной экономикой этому показателю придается особое значение при оценке текущей ликвидности предприятия. Основными причинами его широкого использования является следующее: во-первых, текущее отношение отражает степень покрытия текущими активами пассивов; чем больше эта величина, тем больше уверенности в оплате краткосрочных обязательств (поэтому этот показатель можно назвать общим коэффициентом покрытия); во-вторых, превышение текущих активов над текущими пассивами препятствует возникновению убытков при продаже или ликвидации текущих активов (кроме денежных средств). Чем сильнее это противодействие, тем лучше для кредиторов

Некоторыми ограничениями использования текущего отношения для анализа являются: статичность, так как расчеты делаются на определенную дату и не отражают будущие поступления средств; а ликвидность лишь в некоторой степени зависит от имеющихся денежных средств и в гораздо большей – от будущих поступлений; при расчете этого показателя не учитываются такие важные факторы, как объем реализации, затраты, прибыль, изменения в условиях хозяйствования; усилия администрации прежде всего направлены на оптимизацию уровня производственных запасов, затрат, дебиторской задолженности, эффективное использование активов и только в последующем – на обеспечение ликвидности.

Целесообразно рассчитывать следующие показатели ликвидности: коэффициент текущей ликвидности (текущее отношение); коэффициент соотношения материальных оборотных средств и текущих пассивов; коэффициент «критической» (быстрой) ликвидности; коэффициент абсолютной ликвидности.

Коэффициент текущей ликвидности рассчитывается как отношение текущих активов за вычетом расходов будущих периодов к текущим (оборотным) пассивам за вычетом фонда потребления доходов будущих периодов и резервов предстоящих расходов и платежей.

Коэффициент «критической» ликвидности исчисляется как отношение денежных средств, легко реализуемых ценных бумаг, дебиторской задолженности и прочих оборотных активов к текущим (оборотным) пассивам за вычетом фонда потребления доходов будущих периодов и резервов предстоящих расходов и платежей.

Коэффициент абсолютной ликвидности рассчитывается как отношение денежных средств, легко реализуемых ценных бумаг к текущим (оборотным) пассивам за вычетом фонда потребления доходов будущих периодов и резервов предстоящих расходов и платежей.

Таблица 2.4.1

Анализ показателей ликвидности активов за 2001-2003 гг.

| Наименование показателей | Расчет за 2001 год. млн. руб. | Уровень показателя | Изменение показателей | ||||

| 2001 год. | 2002 год. | 2003 год. | 2002 к 2001 гг. | 2003 к 2002 гг. | 2003 к 2001 гг. | ||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Текущие активы | - | 6678,4 | 9141,7 | 59844,2 | 2463,3 | 50702,5 | 53165,8 |

| 1. Запасы + налоги | - | 4766,4 | 7168,7 | 58953,3 | 2402,3 | 51784,6 | 54186,9 |

| в т.ч. расходы будущих периодов | - | 184,8 | 280,1 | 280,1 | 95,3 | 0 | 95,3 |

| 2. Денежные средства | - | 29,1 | 27,3 | 2,1 | -1,8 | -25,2 | -27,0 |

| 3. Дебиторская задолженность | - | 1513,3 | 1385,5 | 328,6 | -127,8 | -1056,9 | -1184,7 |

| 4. Прочие оборотные активы | - | 94,7 | 83,6 | 36,2 | -11,1 | -47,4 | -58,5 |

| Текущие пассивы | - | 14517,6 | 18044,5 | 24700,2 | 3526,9 | 6655,7 | 10182,6 |

| 1. Заемные средства | - | 3783,9 | 7864,1 | 15323,0 | 4080,2 | 7458,9 | 11539,1 |

| 2. Кредиторская задолженность | - | 10701,0 | 10138,5 | 9241,6 | -562,5 | -896,9 | -1459,4 |

| 3. Фонды потребления | - | 32,8 | 41,9 | 135,6 | 9,2 | 93,7 | 102,9 |

| 4.Резервы предстоящих расходов и платежей | - | - | - | - | - | - | - |

| Показатели ликвидности | |||||||

| 1.Чистый оборотный капитал | 6678,4-14517,7 | -7839,2 | -8902,8 | 35144 | -1063,6 | 44046,8 | 42983,2 |

| 2.Доля ЧОК в текущих активах | -7839,3/6678,4 | -1,174 | -0,974 | 0,587 | 0,200 | 1,561 | 1,761 |

| 3.Коэффициент соотношения материальных оборотных средств и текущих пассивов | (4766,4-184,8)/(14517,6-32,8) | 0,316 | 0,383 | 2,389 | 0,066 | 2,006 | 2,072 |

| 4.Коэф-т текущей ликвидности | (6678,4-184,8)/(9506,3-32,8) | 0,448 | 0,492 | 2,425 | 0,044 | 1,933 | 1,976 |

| 5.Коэф-т критическ. ликвидности | (7576,5-4512,)/(14517622-32,8) | 0,132 | 0,110 | 0,036 | -0,022 | -0,073 | -0,096 |

| 6.Коэф-т абсолютной ликвидности | 29,1/(14517,6-32,8) | 0,002 | 0,002 | 0,0001 | -0,0005 | -0,001 | -0,002 |

| 7.Доля ден.средств и краткосроч. ц.б. в текущих активах | 29,1/6678,4 | 0,004 | 0,003 | 0,00003 | -0,001 | -0,003 | -0,004 |

| 8.Коэф-т отношения дебиторской и кредиторской задолженности | 10701,0/6678,4 | 7,072 | 7,318 | 28,124 | 0,246 | -6,22 | 21,053 |

Анализируя данные табл. 2.4.1 можно сказать следующее. Сумма чистого оборотного капитала при абсолютном его росте на 42983,2 млн. руб. относительно общей суммы текущих активов.

Коэффициент текущей ликвидности отражает, достаточно ли у предприятия средств, которые могут быть использованы им для погашения своих краткосрочных обязательств. Нормативное значение этого коэффициента установлено дифференцированно по отраслям народного хозяйства, для сельскохозяйственных предприятий он принят на уровне 1,7. Приведенные расчеты показывают, что, по состоянию на конец 2001 года на РУП «Гомельский ОТКЗ жировой - комбинат» он был на уровне 0,45, однако к концу 2003 года он уменьшился на 1,98 пункта и составил 2,43. Уровень коэффициента текущей ликвидности может быть оценен положительно до тех пор, пока он будет больше 1.

Частным показателем коэффициента соотношения оборотных средств и краткосрочных обязательств является коэффициент соотношения материальных оборотных средств и краткосрочных обязательств. Он отражает в какой степени предприятие зависит от материально-производственных запасов с точки зрения необходимости мобилизации денежных средств для погашения своих краткосрочных обязательств. На нашем предприятии этот коэффициент в 2001 году составил 0,3, в 2002 году – 0,4, а в 2003 году 2,4. Это означает, что в покрытии краткосрочных обязательств в 2001 году была низкой, а в 2002-2003 годах увеличилась доля денежных средств и дебиторской задолженности, которые в свою очередь являются быстрореализуемыми активами.

Другим частным показателем коэффициента текущей ликвидности является коэффициент «критической» ликвидности. Он характеризует отношение более ликвидной части оборотных средств к текущим обязательствам. Его расчет обусловлен тем, что ликвидность отдельных категорий оборотных средств неодинакова, и если денежные средства могут служить непосредственным источником выплаты текущих пассивов, то запасы могут быть использованы для этой цели лишь после их реализации. Теоретически величина данного показателя считается достаточной при уровне 0,7-0,8. На РУП «Гомельский ОТКЗ жировой - комбинат» уровень коэффициента критической ликвидности также ниже уровня теоретически достаточного (2001 год - 0,1; 2002 год - 0,1; 2003 год – 0,04 < (0.7-0.8)).

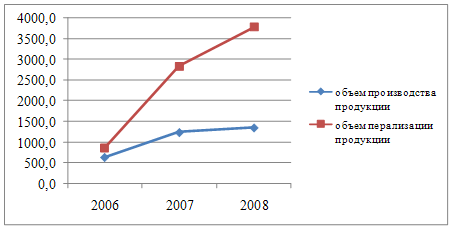

Данные свидетельствуют о том, что, несмотря на социальную значимость и востребованность продукции комбината, объемы производства как в действующих, так и в сопоставимых ценах падают, что приводит к снижению уровня реализации продукции и к снижению показателей эффективности деятельности предприятия.

Высокие затраты на приобретение сырья. Основные сырьевые ресурсы - жиры и растительное масло. В связи с небольшими объемами производства растительного масла в Республике Беларусь, основную долю сырья приходится импортировать. Импортированное сырье в объеме поставок для предприятия составило в 2003 около 70%. Прежние годы объем импортных поставок доходил до 90%. Цены на это сырье устанавливаются в условных единицах по сложившемуся валютному курсу. Удорожание сырья приводит к увеличению затрат на выпускаемую продукцию. В связи с действующим порядком формирования цен на производимую продукцию в Республике Беларусь, Гомельский жировой комбинат может среднемесячно повышать цену всего на 2%, что не компенсирует темп роста затрат.

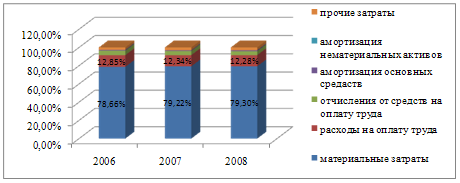

Резкий рост цен на энергоносители. В связи с высокой энергоемкостью производства и резким повышением цен на энергоносители, затраты на топливо и энергию в 2003 году составили 8,15%, в то время как в 2000 году они составляли всего 5,49 %.

Из-за низкого коэффициента использования производственных мощностей при одновременном повышении минимальной заработной платы, резко выросли общепроизводственные и общехозяйственные расходы, как в абсолютном значении, так и их доля в себестоимости, выпускаемой продукции. Это отрицательно сказывается на конкурентоспособности продукции Гомельского комбината по ценовому признаку.

За период 2001-2003 гг. произошли незначительные изменения в структуре основных фондов. Стоимость основных фондов возросла на 31630 млн. руб. (54688-23058) или на 237% , в том числе основных производственных фондов на 32351 млн. руб. (53352-21001) или на 254%. Увеличилась доля ОПФ в общей сумме основных фондов на 6,5% (97,6 - 91,1) и соответственно увеличилась доля непроизводственных фондов.

Такое распределение основных фондов по категориям является не совсем эффективным, потому что значительную долю основных средств занимают машины и оборудование, а здания и сооружения почти в полтора раза меньшую. Это объясняется наличием на предприятии большего количества рабочих машин и различного оборудования, которое имеет высокую остаточную стоимость.

Что касается распределения основных фондов по производственным и не производственным, то ситуация здесь нормальная – непроизводственные фонды занимают меньше одной пятой стоимости основных фондов, что, в целом, неплохо.

Не смотря на достаточно большой абсолютный прирост внеоборотных и оборотных активов, их структура изменилась незначительно. Следовательно, существенного перераспределения средств не произошло.

Еще одним неблагоприятным фактором изменения структуры оборотных активов считается снижение удельного веса денежных средств на 2%, в то время когда их доля в структуре оборотных активов итак достаточно мала: 0,4 % - в 2001 году; 0,3% - в 2002 году;0,03% - в2003 году. Такое положение дает основания для предположения о недостаточном уровне ликвидности.

Как показывают данные, наибольший удельный вес в кредиторской задолженности приходится на статью расчеты с поставщиками и подрядчиками: в 2001 году эта статья занимает 91,20%, в 2002 году 92,29%, в 2003 году 83,64%, данная динамика показателя свидетельствует о несвоевременности сдачи выполненных ремонтных работ со стороны РУП «Гомельский ОТКЗ жировой - комбинат». По остальным статьям существенных изменений не произошло.

Предприятие работает с переменным успехом, при условии загруженности оборудования 25-30%. Комбинат теряет часть рынка в связи с недостаточно конкурентоспособной продукцией по сравнению с иностранными производителями, при условии, что комбинат работает на устаревшем оборудовании как морально, так и физически.

Обратив внимание на выше сказанное, целесообразнее внедрять технические мероприятия на предприятии, что в свою очередь будет благотворно влиять на финансовые результаты РУП «Гомельский ОТКЗ жировой - комбинат»

ГЛАВА3

ПУТИ УЛУЧШЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ НА

РУП «ГОМЕЛЬСКИЙ ОРДЕНА ТРУДОВОГО КРАСНОГО ЗНАМЕНИ ЖИРОВОЙ КОМБИНАТ»

Похожие работы

... всего за счет повышения производительности труда. С ростом производительности труда сокращаются затраты труда в расчете на единицу продукции, а следовательно, уменьшается и удельный вес заработной платы в структуре себестоимости. С целью снижения себестоимости льнопродукции в ОАО «Сморгоньлен» разработан план мероприятий по снижению общих и материальных затрат на производство, мероприятия по ...

... %. Увеличение прибыли обусловлено ростом товарооборота и увеличением уровня дохода от реализации в % к товарообороту. Для оценки эффективности деятельности ОАО «Минский маргариновый завод» проведем анализ показателей рентабельности. 1) рентабельность товарооборота: (1) На 01.01.2006 г.: На 01.01.2007 г.: 2) рентабельность текущих затрат: (2) На 01.01.2006 г.: ...

... , стало тормозом в развитии компании, не позволяло наращивать обороты и прибыль. II.2 Возможные решения проблемы повышения эффективности административных методов Государству надо смещать акцент с административных методов управления предприятием на экономические. Необходимо использовать подходы, предусматривающие более широкое развитие инициативы и самостоятельности. Работникам надо ощущать ...

0 комментариев