Статистическое наблюдение и сводка

Группировка статистических данных. Способы представления статистических результатов

Фигурные диаграммы – статистические данные изображаются рисунками – символами (не всегда точно отражают данные)

Показатели вариации

Выборочное наблюдение

Анализ рядов динамики

Изучение взаимосвязей

С помощью регрессии определяется форма связи и оцениваются параметры регрессии

Если t‑факт. больше t‑крит., следовательно полученные в анализе корреляции связи параметров уравнения регрессии признаются типичными

Навигация

Статистическое наблюдение и сводка

Составление статистических сводок

61352

знака

1

таблица

7

изображений

3. Статистическое наблюдение и сводка

Ø Первым этапом статистического исследования является сбор первичной статистической информации посредством статистического наблюдения.

Статистическое наблюдение – научно организованный сбор массовых первичных данных о явлениях и процессах общественной жизни.

Информация должна отвечать требованиям, т.е. быть объективной, достаточно полной, чтобы обеспечить достоверность выводов о характере и закономерностях развития изучаемого объекта.

Не всякое собирание сведений может быть названо статистическим наблюдением. Статистическим можно назвать такое наблюдение, которое обеспечивает регистрацию устанавливаемых фактов в учетных документах для последующего их обобщения. То есть – это информация, содержащаяся в установленных формах отчетности предприятий.

Статистическое наблюдение должно отвечать следующимтребованиям:

1) Наблюдаемые явления должны иметь научную или практическую ценность, выражать определенные социально-экономические типы явлений.

2) Массовые данные должны обеспечивать полноту фактов.

3) Контроль качества собираемых фактов должен обеспечивать достоверность данных.

Наблюдение должно проводиться по разработанной программе, включая методологию и организационные вопросы.

Организационные формы статистического наблюдения

Наблюдение осуществляется в двух формах:

1) посредством отчетности и

2) специально организованных наблюдений или обследований.

Отчетность – организованная форма статистического наблюдения, при которой сведения поступают в определенные сроки и по утвержденным формам.

Сведения, представляемые в отчетности, могут относиться к разным по продолжительности периодам времени. Поэтому различают отчетность: суточную, декадную, месячную, квартальную, полугодовую, годовую. Такая отчетность называется текущей (кроме годовой).

Отчетность подразделяется на общегосударственную, которая представляется как в вышестоящую организацию, так и в соответствующие органы государственной статистики и ведомственную – представляется только в вышестоящие органы.

Виды статистического наблюдения различаются:1) по времени регистрации данных;

2) по степени охвата единиц исследуемой совокупности.

I. По времени: непрерывное или текущее и прерывное (периодическое), единовременное.Текущее – систематическое, то есть регистрация фактов по мере их свершения. Не допускается значительный разрыв между моментом возникновения факта и моментом его регистрации.

Прерывное – повторяется через определенные периодическое промежутки времени (переписи).

Единовременное (разовое) – по мере надобности.

II. По степени охвата: Сплошные – при котором обследованию подвергаются все без исключения единицы изучаемой совокупности. Пример: Всесоюзная перепись населения 1989 г.Несплошные – заранее установленная часть изучаемой совокупности:

а) наблюдение основного массива – обследуется та часть совокупности, у которой величина изучаемого признака является преобладающей во всем объеме. Этот вид наблюдения возможен, когда известен весь состав совокупности и можно заранее решать, какие единицы малозначимы.

б) выборочное наблюдение – вид несплошного обследования, при котором характеристика всей изучаемой совокупности дается по некоторой их части, отобранной в случайном порядке.

в) анкетное – вид несплошного наблюдения, основан на принципе добровольного заполнения анкет. Предусматривается, что возврат будет неполным, точность – невысокая.

г) монографическое – детальное, глубокое изучение и описание отдельных, характерных единиц совокупности.

Способы статистического наблюдения:Документальный учет фактов – источником сведений являются соответствующие документы. Точность большая.

Экспедиционный способ – лица-регистраторы или счетчики сами устанавливают факты учета путем непосредственного наблюдения на основании документов или опроса соответствующих лиц и сами заполняют формуляр наблюдения – материалы доброкачественные.

Явочный – человек сам дает необходимые сведения. Явочным способом собираются сведения о родившихся, умерших.

Корреспондентский – сведения в органы, ведущие наблюдение, сообщают их корреспонденты. В связи с создание статистической информационной системы (АСИС) во многом меняется организация сбора, обработки и доставки в статистические органы данных наблюдения. АСИС позволит обеспечить надежной, качественной информацией потребности управления экономикой как на отраслевом так и региональном уровне.

Программно-методологические формы наблюдения:1) Определение цели; 2) объекта; 3) единицы наблюдения; 4) разработка программы наблюдения; 5) проектирование формуляров; 6) составление текста инструкции; 7) источники информации; 8) способы сбора данных.

Цель наблюдения – это основной результат статистического наблюдения.

Объект – совокупность единиц изучаемого явления.

Единица наблюдения – первичный элемент объекта статистического наблюдения, являющийся носителем признаков, подлежащих регистрации, и основой ведущегося при обследований счета.

Единица совокупности – первичная ячейка-носитель необходимых статистических сведений.

Пример: объем розничного товарооборота единица наблюдения – магазин, единица совокупности – акты купли-продажи

Программа статистического наблюдения – перечень изучаемых показателей.

Статистические формуляры – бланки определенных форм учета и отчетности (титульная, адресная часть). Бывают:

индивидуальные – сведения об 1 единице совокупности

списочные – по несколько единиц совокупности

Инструкция – отражает цель, объект, единицы наблюдения, способы проведения обследования и др.

Для успешного проведения статистического наблюдения разрабатывается организационный план:

1) органы наблюдения; 2) время наблюдения (сезон, период, критический момент); 3) сроки наблюдения; 4) подготовительные работы;

5) обучение кадров; 6) порядок проведения статистического наблюдения; 7) прием материалов; 8) представление предварительных и окончательных результатов.

Время наблюдения – время, к которому относятся данные собранной информации, то есть устанавливается единое время регистрации показателей.

Сезон (время года) – время начала и окончания сбора сведений.

Критический момент – в выбранном периоде намечается определенный момент, по состоянию на который должны регистрироваться все сведения.

Ошибки статистического наблюдения:Полнота, точность и достоверность собираемой статистической информации – задача статистического наблюдения.

Точность – уровень соответствия величины изучаемого показателя показателю, получаемому посредством статистического наблюдения, действительному его значению.

Ошибки – отклонения между исчисленными показателями и действительными величинами исследуемых явлений.

Выделяют ошибки регистрации и ошибки репрезентативности.

Для сплошного и несплошного наблюдения:

Ошибки регистрации – 1) неправильное установление фактов в процессе наблюдения;

2) неправильная их запись.

Ошибки подразделяются на: случайные и систематические.

Случайные ошибки – ошибки регистрации как со стороны опрашиваемого, так и регистраторов.

Систематические – преднамеренные и непреднамеренные (за счет неисправности измерительных приборов).

Ошибки репрезентативности – для несплошного наблюдения – возникают в результате того, что состав отобранной для обследования части единиц совокупности недостаточно полно отображает состав всей изучаемой совокупности, могут быть случайными и систематическими.

Случайные – отклонения, возникающие при несплошном наблюдении из-за того, что совокупность отобранных единиц наблюдения неполно воспроизводит всю совокупность в целом. Величина случайной ошибки репрезентативности может быть оценена с помощью соответствующих математических методов.

Систематические – отклонения, возникающие вследствие нарушения принципов случайного отбора единиц изучаемой совокупности. Размеры ошибки количественной оценке не поддаются.

Для выявления и устранения допущенных при регистрации ошибок применяются счетный и логический контроль исходной информации.

Счетный – проверка арифметических расчетов.

Логический – проверка ответов на вопросы программы наблюдения путем их логического осмысления.

Ø Статистическая сводка – 2-ой этап статистического исследования –систематизация единичных фактов, позволяющая перейти к обобщающим показателям, осуществляющая анализ и прогнозирование изучаемых явлений и процессов.

Статистические сводки различаются по ряду признаков: 1) по сложности построения; 2) методу проведения; 3) способу обработки материалов статистического наблюдения.

Сводка определяет общий размер изучаемого явления по заданным показателям – это простая сводка. Может быть вспомогательная, служащая для дальнейшего изучения.

Статистическая сводка предполагает: 1) систематизацию; 2) группировку исходных данных; 3) характеристику образованных групп системой показателей; 4) подсчет итогов; 5) представление результатов сводки в виде таблиц и графиков.Вся эта работа подразделяется на 3 этапа:

1). Формулировка задачи сводки на основе целей статистического исследования.

2). Формирование групп и подгрупп, определение группировочных признаков, установление вида группировок, числа групп и величины интервала.

3). Математические расчеты итогов, показателей. Контроль.

Способ разработки статистической сводки: централизованный и децентрализованный в условиях рынка.Статистическое исследование расчленяет множество единиц изучаемой совокупности на различающиеся между собой, но внутренне однородные части и одновременно с этим объединяет их в типические группы по существенному для них признаку. Группировки позволяют уловить переход количественных изменений в качественные, выявить закономерности их развития.

Похожие работы

... его увеличением для целей информационного обеспечения исполнительных местных органов [7,8]. 3 ОПЫТ УПРАВЛЕНИЯ И ОБОЩЕНИЕ ДАННЫХ НА ПРИМЕРЕ АЛМАТИНСКОГО ОБЛАСТНОГО УПРАВЛЕНИЯ СТАТИСТИКИ3.1 Алматинское областное управление статистики как субъект сбора и обобщения статистической информации В своей деятельности Алматинское областное управление статистики (АОУС) руководствуется ...

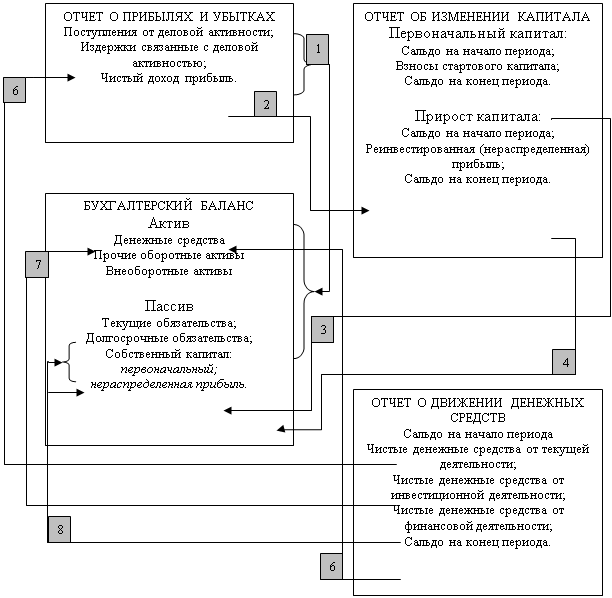

... и раскрыто содержание основных бухгалтерских отчетов. Также приведена краткая характеристика аудиторского заключения, цель которого - дать независимое объективное суждение подтверждающее достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту. Затем были рассмотрены и приведены примеры и схемы взаимосвязей форм отчетности. ...

... месте. Для понимания содержащейся в нем информации важно иметь представление не только о структуре бухгалтерского баланса, но и знать основные логические и специфические взаимосвязи между отдельными показателями. Не менее существенное значение в понимании содержания бухгалтерского баланса имеет последовательность его чтения, а также непременное знание отдельных ограничений, присущих только ...

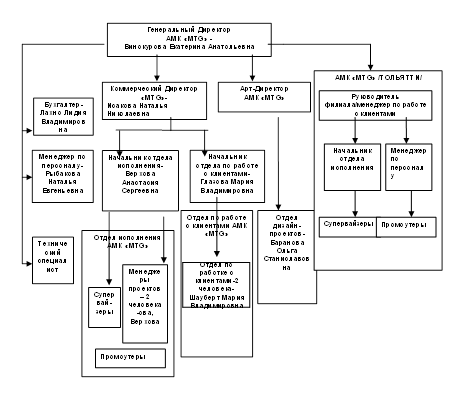

... связи с Администрациями года и области; Ø - опыт организации и проведения уникальных мероприятий. 1.3. Структура компании АМК «MTG». На приведённой схеме изображена организационная структура компании Агентство маркетинговых коммуникаций «MTG». 1.4 Описание каждого отдела ООО «MTG». Определение типа организационной структуры Генеральный директор Генеральный директор ...

0 комментариев