Статистическое наблюдение и сводка

Группировка статистических данных. Способы представления статистических результатов

Фигурные диаграммы – статистические данные изображаются рисунками – символами (не всегда точно отражают данные)

Показатели вариации

Выборочное наблюдение

Анализ рядов динамики

Изучение взаимосвязей

С помощью регрессии определяется форма связи и оцениваются параметры регрессии

Если t‑факт. больше t‑крит., следовательно полученные в анализе корреляции связи параметров уравнения регрессии признаются типичными

Навигация

Если t‑факт. больше t‑крит., следовательно полученные в анализе корреляции связи параметров уравнения регрессии признаются типичными

Составление статистических сводок

61352

знака

1

таблица

7

изображений

3. Если t‑факт. больше t‑крит., следовательно полученные в анализе корреляции связи параметров уравнения регрессии признаются типичными.

Параметры получают соответствующие количественные значения, которые записываются в уравнение выбранной f.

Смысловое содержание моделей:

Характеристика средней величины результативного признака ![]() в зависимости от вариации признака фактора.

в зависимости от вариации признака фактора.

Оценка надежности коэффициента корреляции и коэффициента регрессии.

Коэффициент корреляции может рассчитываться по выборочным данным, значит, может быть искаженным под действием случайных величин. Поэтому должна быть рассчитана ошибка коэффициента корреляции ![]() .

.

I. Если число наблюдений достаточно велико (n>50), то

![]()

![]() – пределы r.

– пределы r.

II. Если n<50, или значение r невелико, то приходится решать вопрос о том, насколько реальна связь между y и x. Ответ – при сопоставлении r и ![]() .

.

Если  , то а) r – считается значимым;

, то а) r – считается значимым;

б) а связь – реальной

Если  , то вязь не доказана и r от 0, получено случайно.

, то вязь не доказана и r от 0, получено случайно.

10. Индексы

Статистический индекс – это относительная величина сравнения сложных совокупностей и отдельных их единиц. При этом под сложной совокупностью понимается такая статистическая совокупность, отдельные элементы которой непосредственно не подлежат суммированию.

Общий объем производства, выраженный в натуральных единицах, суммировать нельзя. Для этого служит индексный метод. В этом случае переходят от натурально-вещественной формы выражения товарных масс к стоимостным измерителям.

Полученные на основе индексного анализа показатели используются для характеристики развития анализируемых показателей: 1) во времени; 2) по территории; 3) изучения структуры и взаимосвязей; 4) выявления роли факторов в изменении сложных явлений. При всем своем разнообразии показатели можно разделить на 2 группы:

1 группа – объемные, допускающие суммирование (численность рабочих, размер посевных площадей), выражаются абсолютными величинами.

2 группа – показатели, рассчитанные на какую-то единицу (показатели цен, себестоимости, производительности труда). Их условно можно назвать качественными, выражаются в виде средних величин.

· Классификация индексов:

1. По степени охвата явления – индивидуальные, сводные (групповые, общие).

2. По базе сравнения – динамические индивидуальные (базисные, цепные), индексы выполнения плана, территориальные индексы.

3. По виду весов (коэффициентов соизмерения) – с постоянными весами (базисного периода, постоянными или стандартными) и переменными весами.

4. По форме построения – агрегатные, средние взвешенные (арифметические, гармонические).

5. По составу явления – постоянного (фиксированного состава) и переменного состава (агрегатные, среднего уровня).

6. По содержанию индексируемых величин – физического объема, цен, производительности труда, себестоимости, средних затрат на 1 рубль продукции.

Индивидуальные индексы – характеризуют изменения отдельных единиц статистической совокупности (т.е. отражают соотношения простых единичных показателей).

Общие индексы – выражают сводные (обобщающие) результаты совместного изменения всех единиц, образующих статистическую совокупность. В числителе и знаменателе общего индекса изменяется только значение индексируемых величин, а их соизмерители являются постоянными величинами и фиксируются на одном уровне (текущего или базисного периода).

Для определения сводных обобщающих показателей используются средний арифметический и средний гармонический индексы, причем средние рассчитываются как средние взвешенные.

Исчисление общих индексов, выступающих в качестве обобщающих относительных показателей, позволяющих соотносить между собой показатели по сложным совокупностям, составляет индексный метод. Он дает возможность не только изучать динамику тех или иных сложных показателей, но и измерять влияние отдельных факторов на динамику сложного показателя, дает возможность абстрагироваться о одних факторов в случае необходимости или рассматривать их взаимосвязано.

Список использованной литературы

1) Общая теория статистики: Статистическая методология в изучении коммерческой деятельности: Учебник / Под ред. Спирина А.А., Башиной О.Э.М.: Финансы и статистика, 1994.

2) Общая теория статистики: Учебник / Под ред. И.И. Елисеевой. М.: Финансы и статистика, 1996.

3) Практикум по теории статистики / Под ред. Р.А. Шмойловой. М.: Финансы и статистика, 1998.

4) Теория статистики: Учебник / Под ред. Р.А. Шмойловой. М.: Финансы и статистика, 1998.

Похожие работы

... его увеличением для целей информационного обеспечения исполнительных местных органов [7,8]. 3 ОПЫТ УПРАВЛЕНИЯ И ОБОЩЕНИЕ ДАННЫХ НА ПРИМЕРЕ АЛМАТИНСКОГО ОБЛАСТНОГО УПРАВЛЕНИЯ СТАТИСТИКИ3.1 Алматинское областное управление статистики как субъект сбора и обобщения статистической информации В своей деятельности Алматинское областное управление статистики (АОУС) руководствуется ...

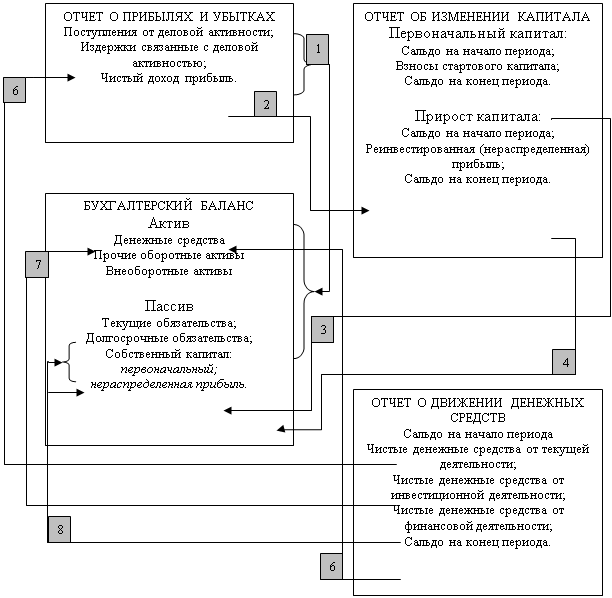

... и раскрыто содержание основных бухгалтерских отчетов. Также приведена краткая характеристика аудиторского заключения, цель которого - дать независимое объективное суждение подтверждающее достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту. Затем были рассмотрены и приведены примеры и схемы взаимосвязей форм отчетности. ...

... месте. Для понимания содержащейся в нем информации важно иметь представление не только о структуре бухгалтерского баланса, но и знать основные логические и специфические взаимосвязи между отдельными показателями. Не менее существенное значение в понимании содержания бухгалтерского баланса имеет последовательность его чтения, а также непременное знание отдельных ограничений, присущих только ...

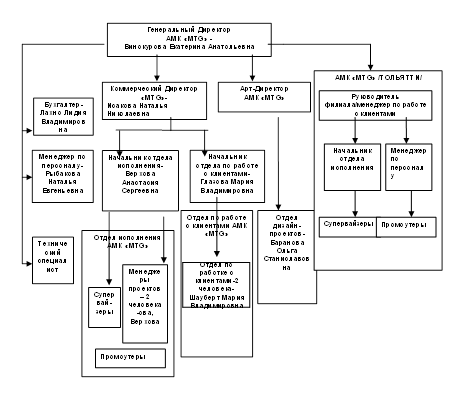

... связи с Администрациями года и области; Ø - опыт организации и проведения уникальных мероприятий. 1.3. Структура компании АМК «MTG». На приведённой схеме изображена организационная структура компании Агентство маркетинговых коммуникаций «MTG». 1.4 Описание каждого отдела ООО «MTG». Определение типа организационной структуры Генеральный директор Генеральный директор ...

0 комментариев