Методологические вопросы финансовой устойчивости промышленных предприятий

Виды финансовой устойчивости предприятия

История создания предприятия

Анализ технико-экономических показателей ОАО «КАТЭК» за 2006–2008 гг

Анализ объема производства продукции

Анализ себестоимости продукции

Анализ прибыли и рентабельности

Анализ состава и структуры имущества ОАО «КАТЭК»

Анализ источников формирования имущества ОАО «КАТЭК»

Анализ платежеспособности ОАО «КАТЭК»

Основные мероприятия по повышению финансовой устойчивости предприятия

Ценовая, товарная политика и политика распределения

Прогнозирование финансово-хозяйственной деятельности

Внедрение системы таргет-костинга в работу ОАО «КАТЭК»

Организация управления внешнеэкономической деятельностью предприятия

Оценка эффективности использования заемного капитала

Навигация

Анализ платежеспособности ОАО «КАТЭК»

Повышение финансовой устойчивости предприятия

134209

знаков

45

таблиц

12

изображений

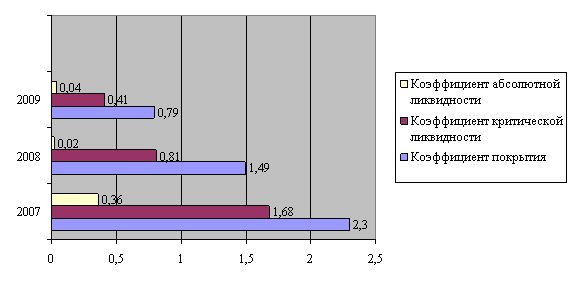

2.2.6 Анализ платежеспособности ОАО «КАТЭК»

В качестве критериев для оценки удовлетворительности структуры бухгалтерского баланса предприятия используем следующие показатели:

– коэффициент текущей ликвидности;

– коэффициент обеспеченности собственными оборотными средствами.

– коэффициент обеспеченности финансовых обязательств активами

Полученные расчеты (таблица 2.4) выявляют его устойчивое положение с точки зрения его платежеспособности.

Таблица 2.2.6 Анализ платежеспособности ОАО «КАТЭК»

| Наименование показателей | 2006 год | 2007 год | 2008 год | Норматив коэффициента |

| Коэффициент текущей ликвидности: | 1,2 | 1,1 | 1,5 | Не менее чем 1,1 |

| Коэффициент обеспеченности собственными оборотными средствами: | 0,2 | 0,1 | 0,2 | Не менее чем 0,1 |

| Коэффициент обеспеченности финансовых обязательств активами: | 0,19 | 0,21 | 0,18 | Не более чем 0,85 |

Коэффициент текущей ликвидности, характеризует достаточность оборотного капитала и стабильность финансового положения компании. Рассчитывается как отношение текущих (оборотных) активов к текущим обязательствам компании. Значение коэффициента за 2006–2008 гг. превышало установленную норму, то есть предприятие становилось более ликвидным, а значит способным быстро превращать свои активы в денежные средства. Стабильно положительная динамика роста коэффициента текущей ликвидности указывает на рост у предприятия обеспеченности расчетов оборотными активами.

Коэффициент обеспеченности собственными оборотными средствами характеризует наличие у предприятия собственных оборотных средств, необходимых для ее финансовой устойчивости.

Коэффициент обеспеченности финансовых обязательств активами характеризует способность организации рассчитаться по своим финансовым обязательствам после реализации активов, определяется отношением всех (долгосрочных и краткосрочных) обязательств организации к общей стоимости имущества (активов).

Как видно из таблицы все коэффициенты нашего предприятия находятся в границах нормативов, поэтому можно говорить о признании структуры бухгалтерского баланса удовлетворительным.

2.2.7 Анализ финансовой устойчивости

Анализ устойчивости финансового состояния на ту или иную дату позволяет выяснить, насколько правильно предприятие управляло финансовыми ресурсами в течение периода, предшествующего этой дате. Важно, чтобы состояние финансовых ресурсов соответствовало требованиям рынка и отвечало потребностям развития предприятия, поскольку недостаточная финансовая устойчивость может привести к неплатежеспособности предприятия и отсутствию у него средств для развития производства, а избыточная – препятствовать развитию, отягощая затраты предприятия излишними запасами и резервами. Таким образом, сущность финансовой устойчивости определяется эффективным формированием, распределением и использованием финансовых ресурсов.

По данным финансовой отчетности ОАО «КАТЭК» определяем тип его финансовой устойчивости по обеспеченности источниками процесса формирования запасов и затрат за отчетный период, все показатели сводим в таблицу 2.2.7.

Таблица 2.2.7 Показатели финансовой устойчивости ОАО «КАТЭК» за 2006–2008 гг.

| Наименование | Сокращенное название | Годы | 2007/2006 | 2008/2007 | ||||

| 2006 год | 2007 год | 2008 год | абсол. откл | относ. откл | абсол. откл | относ. откл | ||

| Собств.оборотные ср-ва | СОС | 697,0 | 1 402,0 | 2 930,0 | 705,0 | 201,15 | 1 528,0 | 208,99 |

| Ист-ки собств. ср-в | СС | 1 957,0 | 4 782,0 | 7 520,0 | 2 825,0 | 244,35 | 2 738,0 | 157,26 |

| Внеобор.активы | ВА | 1 260,0 | 3 380,0 | 4 590,0 | 2 120,0 | 268,25 | 1 210,0 | 135,80 |

| Запасы | З | 767,0 | 1 974,0 | 4 396,0 | 1 207,0 | 257,37 | 2 422,0 | 222,70 |

| НДС | НДС | 47,0 | 194,0 | 56,0 | 147,0 | 412,77 | -138,0 | 28,87 |

| Перманентный капитал | ПК | 697,0 | 1 402,0 | 2 930,0 | 705,0 | 201,15 | 1 528,0 | 208,99 |

| Долгосрочные заемные ср-ва | ДЗС | 0,0 | 0,0 | 0,0 | 0,0 | 0,00 | 0,0 | 0,00 |

| Все источники | ВИ | 1 278,0 | 3 048,0 | 4 838,0 | 1 770,0 | 238,50 | 1 790,0 | 158,73 |

| Кракоср.ЗС | КЗС | 581,0 | 1 646,0 | 1 908,0 | 1 065,0 | 283,30 | 262,0 | 115,92 |

| Излишек/недостаток СОС | Фсос | -117,0 | -766,0 | -1 522,0 | -649,0 | 654,70 | -756,0 | 198,69 |

| Излишек/недостаток ПК | Фпк | -117,0 | -766,0 | -1 522,0 | -649,0 | 654,70 | -756,0 | 198,69 |

| Излишек/недостаток ВИ | Фви | 464,0 | 880,0 | 386,0 | 416,0 | 189,66 | -494,0 | 43,86 |

| Трехмерный показатель | S(Ф) | 0; 0; 1 | 0; 0; 1 | 0; 0; 1 | ||||

Анализ финансовой устойчивости ОАО «КАТЭК» за 2006–2008 гг. показал, что у предприятия неустойчивое финансовое состояние, при котором нарушен платежный баланс, но сохраняется возможность восстановления равновесия платежных средств и платежных обязательств за счет привлечения временно свободных источников средств (резервного фонда, фонда накопления), кредитов банка и др.

При этом финансовая неустойчивость считается допустимой, так как:

a) производственные запасы плюс готовая продукция превышают сумму краткосрочных кредитов и заемных средств, участвующих в формировании запасов;

b) незавершенное производство плюс расходы будущих периодов меньше суммы собственного оборотного капитала

Руководству предприятия необходимо пересмотреть свои решения и нарастить реальный собственный капитал путём увеличения нераспределенной прибыли и резервов, увеличения Уставного капитала, снижения дивидендов, подъема рентабельности с помощью контроля затрат, а также за счет распределения прибыли после налогообложения в фонды накопления при условии роста части этих фондов, не вложенной во внеоборотные активы.

В международной практике и в настоящее время в практике прогрессивных белорусских фирм проводят относительную оценку финансовой устойчивости организации с помощью финансовых коэффициентов (табл. 2.2.8):

Таблица 2.2.8 Оценка финансовой устойчивости ОАО «КАТЭК» за 2006–2008 гг.

| Показатели | Год | Отклонение (+,–) 07/06 | Отклонение (+,–) 08/07 | Нормативный коэффициент | ||

| 2006 | 2007 | 2008 | ||||

| Коэффициент собственности (автономии) | 0,16 | 0,06 | 0,05 | -0,10 | -0,01 | 0,6 |

| Коэффициент заемных средств | 0,80 | 0,88 | 0,43 | 0,08 | -0,45 | – |

| Коэффициент соотношения заемных и собственных средств | 3,48 | 8,54 | 4,56 | 5,06 | -3,98 | Не более 0,6 |

| Коэффициент мобильности | 1,59 | 2,75 | 2,52 | 1,16 | -0,23 | 0,2–0,5 |

| Коэффициент обеспеченности оборотных средств собственными оборотными средствами | 0,39 | 0,31 | 0,48 | -0,08 | 0,17 | 0,1–0,5 |

| Коэффициент соотношения внеоборотных и собственных средств | 2,88 | 6,63 | 3,95 | 3,75 | -2,68 | 0,5–0,8 |

| Коэффициент соотношения производственных активов и стоимости имущества | 0,25 | 0,25 | 0,41 | 0 | 0,16 | 0,5 |

| Коэффициент устойчивости экономического роста | 0,09 | 0,07 | 0,03 | -0,02 | -0,04 | – |

На основании полученных данных можно сделать следующие выводы:

- коэффициент собственности за рассматриваемый период был ниже нормативного значения и при этом он сокращается; коэффициент заемных средств одновременно с этим увеличился в 2007 г., а в 2008 г. уменьшился. Увеличение данного коэффициента свидетельствует о достаточно высокой доле заемных средств в общем объеме средств ОАО «КАТЭК» и о тенденции к ее дальнейшему увеличению, что может ухудшить финансовую устойчивость предприятия;

- коэффициент соотношения заемных и собственных средств за рассматриваемый период превышает нормативное значение. Это позволяет поставить под сомнение финансовую устойчивость предприятия;

- коэффициент обеспеченности оборотных средств собственными оборотными средствами не превышает нормативного, что свидетельствует о хорошем финансовом состоянии предприятия, его возможности проводить независимую финансовую политику;

- коэффициент соотношения внеоборотных и собственных средств за рассматриваемый период значительно превышает нормативное значение. Это может свидетельствовать о неудовлетворительной структуре баланса предприятия и нерациональном распределении и использовании средств;

- исходя из изменения коэффициента устойчивости экономического роста за рассматриваемый период следует, что размер прибыли, которая может быть направлена на развитие и создание резервов предприятия, сокращается. Это также может свидетельствовать об ухудшении состояния предприятия.

Похожие работы

... и анализ дебиторской задолженности; - создать резерв по сомнительным долгам; - повысить рентабельность продукции за счет выпуска нового вида изделий. 3 Мероприятия, направленные на повышение финансовой устойчивости предприятия ООО «Энергоремонт» 3.1 Политика ускорения расчетов Для улучшения финансового состояния предприятия необходимо четко контролировать и управлять дебиторской ...

... Результаты анализа дают ответ на вопрос, каковы возможные способы улучшения финансового состояния в конкретный период его деятельности. 1.2 Методика анализа и прогнозирования финансовой устойчивости предприятия В процессе финансового анализа применяется ряд специальных способов и приемов. Способы применения анализа финансового состояния можно условно подразделить на две группы: традиционные ...

... на низком уровне, что говорит о неэффективном вложении средств и капитала ОАО «Ронгинское торфобрикетное предприятие». Глава 2 Анализ финансовой устойчивости предприятия и пути его повышения 2.1 Методические основы анализа финансовой устойчивости предприятия В рыночных условиях важной аналитической характеристикой является финансовая устойчивость предприятия, потому что хозяйственная ...

... работ и услуг. Финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости предприятия. Общая оценка финансовой устойчивости предприятия основывается на целой системе показателей, характеризующих структуру источников формирования капиталами его размещения, равновесие между активами предприятия и источниками их ...

0 комментариев