Методологические вопросы финансовой устойчивости промышленных предприятий

Виды финансовой устойчивости предприятия

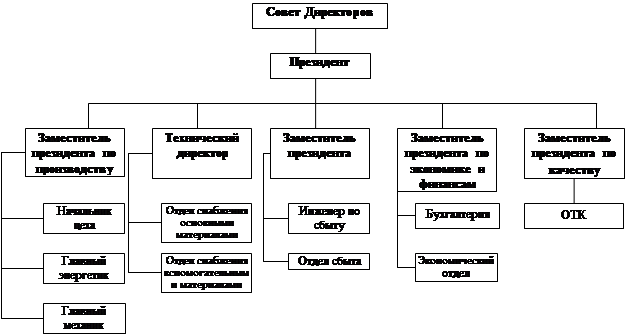

История создания предприятия

Анализ технико-экономических показателей ОАО «КАТЭК» за 2006–2008 гг

Анализ объема производства продукции

Анализ себестоимости продукции

Анализ прибыли и рентабельности

Анализ состава и структуры имущества ОАО «КАТЭК»

Анализ источников формирования имущества ОАО «КАТЭК»

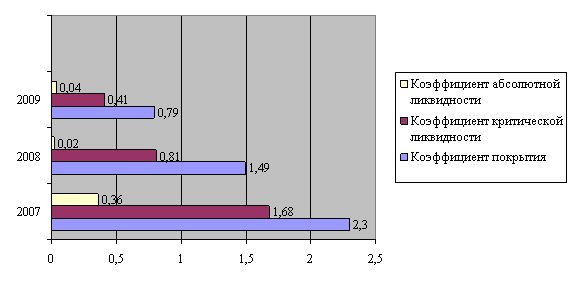

Анализ платежеспособности ОАО «КАТЭК»

Основные мероприятия по повышению финансовой устойчивости предприятия

Ценовая, товарная политика и политика распределения

Прогнозирование финансово-хозяйственной деятельности

Внедрение системы таргет-костинга в работу ОАО «КАТЭК»

Организация управления внешнеэкономической деятельностью предприятия

Оценка эффективности использования заемного капитала

Навигация

Оценка эффективности использования заемного капитала

Повышение финансовой устойчивости предприятия

134209

знаков

45

таблиц

12

изображений

3.5 Оценка эффективности использования заемного капитала

Часть средств, которые предприятие использует в процессе своей деятельности, являются заемными. К ним относятся кредиты банков и финансовых компаний, займы, кредиторская задолженность и др. Возникает вопрос: насколько эффективно на предприятии используются заемные ресурсы и имеет ли смысл их привлекать?

Одним из показателей, применяемых для оценки эффективности использования заемного капитала, является эффект финансового рычага (ЭФР):

где BEP – общая рентабельность совокупных активов (отношение общей суммы прибыли отчетного периода до выплаты процентов и налогов к среднегодовой сумме активов предприятия), %;

– номинальная цена заемных ресурсов (отношение начисленных процентов и других финансовых расходов, связанных с привлечением заемных средств, к средней сумме заемных ресурсов в отчетном периоде), %;

КН – уровень налогового изъятия из прибыли (отношение налогов из прибыли к сумме прибыли после уплаты процентов за кредиты);

ЗК – средняя сумма заемного капитала;

СК – средняя сумма собственного капитала.

Эффект финансового рычага показывает, на сколько процентов увеличивается сумма собственного капитала за счет привлечения заемных средств в оборот предприятия. Положительный ЭФР возникает в тех случаях, когда рентабельность совокупного капитала выше средневзвешенной цены заемных ресурсов, то есть если BEP > ЦЗК. Например, рентабельность совокупных активов после уплаты налога составляет 15%, в то время как цена заемных ресурсов равна 10%. Разность между стоимостью заемных средств и доходностью совокупного капитала позволит увеличить рентабельность собственного капитала. При таких условиях выгодно увеличивать плечо финансового рычага (отношение заемных средств к собственному капиталу). Если BEP < ЦЗК, создается отрицательный ЭФР (эффект «дубинки»), в результате чего происходит «проедание» собственного капитала, и это может стать причиной банкротства предприятия. Следовательно, заемные средства могут способствовать как накоплению капитала, так и разорению предприятия.

Чтобы определить, как изменится ЭФР за счет каждого фактора вышеприведенной модели, можно воспользоваться способом цепной подстановки, последовательно заменяя базовый уровень каждого фактора на фактический в отчетном периоде и сравнивая ЭФР до и после изменения соответствующего фактора.

Таблица 3.5. Исходные данные для расчета эффекта финансового рычага млн руб

| Показатель | Прошлый период | Отчетный период | Изменение |

| 1. Общая сумма прибыли отчетного периода до выплаты процентов и налогов | 2202,0 | 2900,0 | 698,0 |

| 2. Проценты к уплате | 204,0 | 290,0 | 86,0 |

| 3. Прибыль после уплаты процентов до выплаты налогов | 1998,0 | 2610,0 | 612,0 |

| 4. Налоги из прибыли | 264,2 | 348,0 | 83,8 |

| 5. Уровень налогообложения, коэффициент | 0,1322 | 0,1333 | 0,0011 |

| 6. Чистая прибыль | 1733,8 | 2262,0 | 528,2 |

| 7. Средняя сумма совокупных активов | 6465,0 | 7280,0 | 815,0 |

| 8. Средняя сумма собственного капитала | 1162,0 | 1260,0 | 98,0 |

| 9. Средняя сумма заемного капитал | 5303,0 | 6020,0 | 717,0 |

| 10. Плечо финансового рычага | 4,5637 | 4,7778 | 0,2141 |

| 11. Рентабельность совокупных активов, % | 34,06 | 39,84 | 5,77 |

| 12. Номинальная цена заемных ресурсов, % | 3,85 | 4,82 | 0,97 |

| 13. Эффект финансового рычага, % | 119,65 | 145,00 | 25,35 |

Определим изменение величины ЭФР за счет каждой составляющей данного показателя, последовательно заменяя базовый их уровень на фактический отчетного периода:

ЭФР0 = (34,06–3,85)*(1–0,1322)*5303/1162=119,51%

ЭФР усл1 = (39,84–3,85)*(1–0,1322)*5303/1162=142,42%

ЭФР усл2 = (39,84–4,82)* (1–0,1322)*5303/1162=138,58%

ЭФР усл3 = (39,84–4,82)* (1–0,1333)*5303/1162=138,40%

ЭФР1 = (39,84–4,82)* (1–0,1333)*6020/1260=145,01%

Сумма собственного капитала предприятия за счет привлечения заемного капитала увеличилась на 182 712,6 млн. руб. (1260*19,0%).

Следовательно, в сложившихся условиях выгодно использовать заемные средства в обороте предприятия, так как в результате этого повышается размер собственного капитала.

Таким образом, привлекая заемные ресурсы, предприятие может увеличить собственный капитал, если рентабельность инвестированного капитала окажется выше цены привлеченных ресурсов. Эффект зависит также от соотношения заемного и собственного капитала.

Заключение

В данной работе была проведена оценка финансовой устойчивости ОАО «КАТЭК» за 2006–2008 годы. Цель данной оценки заключалась в том, чтобы на основе документов бухгалтерской отчетности рассмотреть финансовое состояние акционерного общества в аспекте финансовой независимости его от внешних источников.

За анализируемый период предприятие имеет абсолютную финансовую устойчивость. Однако в условиях кризиса все может существенно измениться. В связи с этим, в работе предложены мероприятия по повышению финансовой устойчивости.

В ходе своей деятельности предприятие использует все свои источники финансовых ресурсов и полностью покрывает запасы и затраты, а это главное. Так как запас источников собственных средств – это запас финансовой устойчивости предприятия при том условии, что его собственные средства превышают заемные.

Коэффициенты финансовой устойчивости позволяют не только оценить один из аспектов финансового состояния предприятия. При правильном пользовании ими можно активно воздействовать на уровень финансовой устойчивости, повышать его до минимально необходимого, а если он фактически превышает минимально необходимый уровень, – использовать эту ситуацию для улучшения структуры активов и пассивов.

Таким образом, полученные данные позволяют заключить, что ОАО «КАТЭК» за 2006–2008 годы имеет нормальную финансовую устойчивость, оно устойчиво во времени, и оно может сохраняться под воздействием внутренних и внешних факторов. Следовательно, ОАО «КАТЭК» имеет преимущество перед другими предприятиями того же профиля для привлечений инвестиций, в получение кредитов, в выборе поставщиков. Наконец, данное предприятие не вступает в конфликт с государством, так как выплачивает своевременно налоги в бюджет, взносы в социальные фонды, заработную плату – рабочим и служащим и дивиденды – акционерам.

Литература

1. Абрютин М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия. М.: Дело и Сервис, 1998. 180 с.

2. Астахов В.П. Анализ финансовой устойчивости и процедуры, связанные с банкротством. М.: Ось – 89, 1995. 80 с.

3. Балабанов И.Т. Основы финансового менеджмента. М.: Финансы и статистика, 1997. 384 с.

4. Бланк И.Б. Финансовый менеджмент. Киев: Ника – Центр – Эльга, 1999. 306 с.

9. Павлов Л.Н. Финансовый менеджмент. Управление денежным оборотом предприятия, М.: Финансы и статистика, 1998. 103 с.

10. Финансовое управление фирмой / Под ред. В.И. Терехина. М.: Экономика, 1998. 98 с.

11. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. М.: Инфра-М, 1999. 512 с.

12. Методические рекомендации по планированию, учету и калькулированию себестоимости продукции (работ, услуг) на промышленных предприятиях Министерства Промышленности (Под ред. Л.Г. Сивчик). – Мн.: ГИПП «Промпечать», 1998. – 408 с.

Похожие работы

... и анализ дебиторской задолженности; - создать резерв по сомнительным долгам; - повысить рентабельность продукции за счет выпуска нового вида изделий. 3 Мероприятия, направленные на повышение финансовой устойчивости предприятия ООО «Энергоремонт» 3.1 Политика ускорения расчетов Для улучшения финансового состояния предприятия необходимо четко контролировать и управлять дебиторской ...

... Результаты анализа дают ответ на вопрос, каковы возможные способы улучшения финансового состояния в конкретный период его деятельности. 1.2 Методика анализа и прогнозирования финансовой устойчивости предприятия В процессе финансового анализа применяется ряд специальных способов и приемов. Способы применения анализа финансового состояния можно условно подразделить на две группы: традиционные ...

... на низком уровне, что говорит о неэффективном вложении средств и капитала ОАО «Ронгинское торфобрикетное предприятие». Глава 2 Анализ финансовой устойчивости предприятия и пути его повышения 2.1 Методические основы анализа финансовой устойчивости предприятия В рыночных условиях важной аналитической характеристикой является финансовая устойчивость предприятия, потому что хозяйственная ...

... работ и услуг. Финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости предприятия. Общая оценка финансовой устойчивости предприятия основывается на целой системе показателей, характеризующих структуру источников формирования капиталами его размещения, равновесие между активами предприятия и источниками их ...

0 комментариев