Методологические вопросы финансовой устойчивости промышленных предприятий

Виды финансовой устойчивости предприятия

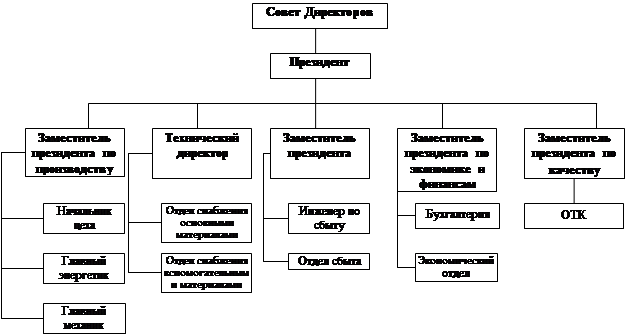

История создания предприятия

Анализ технико-экономических показателей ОАО «КАТЭК» за 2006–2008 гг

Анализ объема производства продукции

Анализ себестоимости продукции

Анализ прибыли и рентабельности

Анализ состава и структуры имущества ОАО «КАТЭК»

Анализ источников формирования имущества ОАО «КАТЭК»

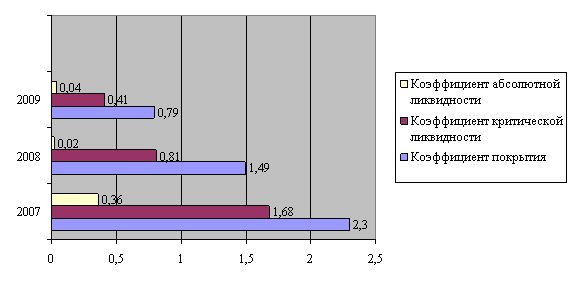

Анализ платежеспособности ОАО «КАТЭК»

Основные мероприятия по повышению финансовой устойчивости предприятия

Ценовая, товарная политика и политика распределения

Прогнозирование финансово-хозяйственной деятельности

Внедрение системы таргет-костинга в работу ОАО «КАТЭК»

Организация управления внешнеэкономической деятельностью предприятия

Оценка эффективности использования заемного капитала

Навигация

Анализ технико-экономических показателей ОАО «КАТЭК» за 2006–2008 гг

Повышение финансовой устойчивости предприятия

134209

знаков

45

таблиц

12

изображений

2.2 Анализ технико-экономических показателей ОАО «КАТЭК» за 2006–2008 гг.

Источниками для анализа являются: бухгалтерский баланс, отчет о прибылях и убытках, отчет о движении источников собственных средств, отчет о движении денежных средств, приложение к бухгалтерскому балансу и отчет о целевом использовании полученных средств, заполненные в соответствии с постановлением Министерства финансов Республики Беларусь от 17 февраля 2004 г. №16 «О бухгалтерской отчетности организаций».

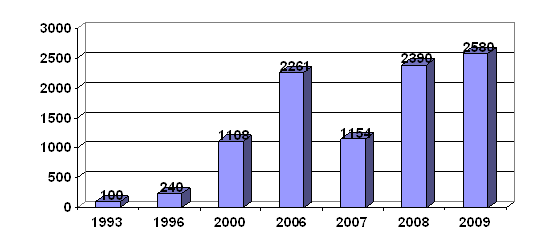

Динамика технико-экономических показателей представлена в таблице 2.1.

Таблица 2.1 – Динамика технико-экономических показателей ОАО «КАТЭК» за 2006–2008 гг.

| Единицы измерения | 2006 г. | 2007 г. | 2008 г. | Динамика 2007/2006 | Динамика 2008/2007 | ||||

| абсолютное отклонение | относительное отклонение | абсолютное отклонение | относительное отклонение | ||||||

| Объем производства | млн. р. | 1 841,400 | 5 720,300 | 10 482,600 | 3 878,900 | 3,110 | 4 762,300 | 1,830 | |

| Объем реализации | млн. р. | 1 841,400 | 5 720,300 | 10 482,600 | 3 878,900 | 3,110 | 4 762,300 | 1,830 | |

| Выручка | млн. р. | 2 373,000 | 9 021,000 | 11 806,000 | 6 648,000 | 3,800 | 2 785,000 | 1,310 | |

| Себестоимость | млн. р. | 1 967,000 | 7 971,000 | 9 272,000 | 6 004,000 | 4,050 | 1 301,000 | 1,160 | |

| Прибыль от реализации | млн. р. | 161,000 | 62,000 | 902,000 | – 99,000 | 0,390 | 840,000 | 14,550 | |

| Рентабельность продаж | млн. р. | 6,785 | 0,687 | 7,640 | -6,100 | 0,100 | 7,000 | 11,120 | |

| НДС | млн. р. | 228,000 | 918,000 | 1 300,000 | 690,000 | 4,030 | 382,000 | 1,420 | |

| Среднесписочная численность, | чел. | 50 | 77 | 89 | 27 | 1,540 | 12,000 | 1,160 | |

| Дебиторская задолженность | млн. р. | 601,000 | 767,000 | 1 565,000 | 166,000 | 1,280 | 798,000 | 2,040 | |

| Кредиторская задолженность | млн. р. | 433,000 | 921,000 | 1 553,000 | 488,000 | 2,130 | 632,000 | 1,690 | |

| Внеоборотные активы | млн. р. | 1 260,000 | 3 380,000 | 4 590,000 | 63,000 | 1,410 | 104,000 | 1,480 | |

| Оборотные активы | млн. р. | 767,000 | 1 974,000 | 4 396,000 | 1 207,000 | 2,570 | 2 422,000 | 2,230 | |

| Основные средства | млн. р. | 154,000 | 217,000 | 321,000 | 63,000 | 1,410 | 104,000 | 1,480 | |

За 2006–2008 гг. происходит рост денежных средств – средств предприятия, обладающих абсолютной ликвидностью. С одной стороны рост денежных средств является положительной тенденцией, с другой стороны – для повышения эффективности работы предприятия необходимы вложения временно свободных денежных средств в расширение производства, в разработку новой продукции, в рекламу предприятия. Рост себестоимости происходит на предприятии быстрыми темпами, следовательно, в перспективе предприятию необходимо уделить повышенное внимание мероприятиям по снижению себестоимости (выбору более дешевых поставщиков, сокращению транспортных затрат, оптимизации форм оплаты труда). Рост выручки от реализации опережает рост затрат, что свидетельствует об эффективной работе предприятия. В 2007 г. рентабельность снизилась (по сравнению с 2006 и 2008 гг.), что связано с тем, что, во-первых, уменьшилось число заказов, а, во-вторых, расчеты с покупателями осуществлялись на довальческих условиях, т.е. в сумму заказа включалась не вся сумма устройства, а только услуги, которые оказывало ОАО «КАТЭК». Однако это никак не отразилось на выручке от реализации.

Рост налога на добавленную стоимость говорит о том, что анализируемое предприятие не использует упрощенную систему налогообложения, а придерживается стандартного ведения бухгалтерского учета (с использованием плана счетов бухгалтерского учета).

ОАО «КАТЭК» постоянно развивается, но численность работающих растет незначительно благодаря постоянному совершенствованию технологий и производственных процессов. А это в свою очередь вызовет увеличение затрат.

Как видно из таблицы 2.1, на предприятии произошло увеличение основных средств, что связано с ежегодной покупкой новых машин и оборудования. Увеличение количества основных средств расценивается как положительная тенденция, поскольку происходит расширенное воспроизводство основных фондов предприятия, что в свою очередь должно положительно отразиться на эффективности деятельности ОАО «КАТЭК».

Поскольку постоянно увеличивается количество оборотных средств предприятия, что свидетельствует о наращивании производственного потенциала предприятия, стремление за счет вложений в производственные запасы защитить денежные активы предприятия от обесценивания.

На предприятии отсутствует долгосрочная задолженность, что можно расценивать как положительную тенденцию, т. к. отсутствуют дебиторы, оказывающие большую финансовую нагрузку для других подобных предприятий отрасли. Однако, очевиден рост краткосрочной дебиторской задолженности (с 601,0 млн. р. в 2006 г. до 1 565,0 млн. р. в 2008 г.), следовательно необходимо проводить реструктуризацию дебиторской задолженности и осуществлять более качественный подход к реализации продукции с целью предотвращения появления новых дебиторов предприятия. Сравнивая уровень роста дебиторской задолженности и уровень роста кредиторской задолженности видно, что предприятие выполняет свои обязательства перед кредиторами, что положительно характеризует выбранную политику взаимодействия предприятия со сторонними организациями.

Похожие работы

... и анализ дебиторской задолженности; - создать резерв по сомнительным долгам; - повысить рентабельность продукции за счет выпуска нового вида изделий. 3 Мероприятия, направленные на повышение финансовой устойчивости предприятия ООО «Энергоремонт» 3.1 Политика ускорения расчетов Для улучшения финансового состояния предприятия необходимо четко контролировать и управлять дебиторской ...

... Результаты анализа дают ответ на вопрос, каковы возможные способы улучшения финансового состояния в конкретный период его деятельности. 1.2 Методика анализа и прогнозирования финансовой устойчивости предприятия В процессе финансового анализа применяется ряд специальных способов и приемов. Способы применения анализа финансового состояния можно условно подразделить на две группы: традиционные ...

... на низком уровне, что говорит о неэффективном вложении средств и капитала ОАО «Ронгинское торфобрикетное предприятие». Глава 2 Анализ финансовой устойчивости предприятия и пути его повышения 2.1 Методические основы анализа финансовой устойчивости предприятия В рыночных условиях важной аналитической характеристикой является финансовая устойчивость предприятия, потому что хозяйственная ...

... работ и услуг. Финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости предприятия. Общая оценка финансовой устойчивости предприятия основывается на целой системе показателей, характеризующих структуру источников формирования капиталами его размещения, равновесие между активами предприятия и источниками их ...

0 комментариев