Методологические вопросы финансовой устойчивости промышленных предприятий

Виды финансовой устойчивости предприятия

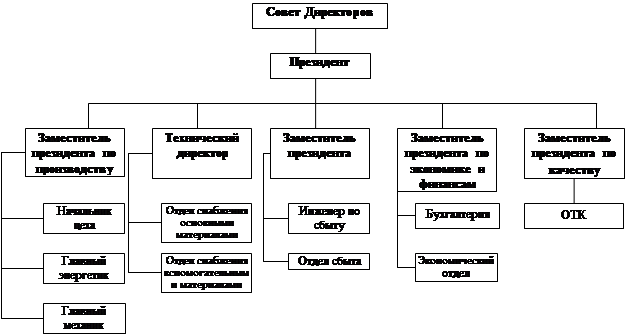

История создания предприятия

Анализ технико-экономических показателей ОАО «КАТЭК» за 2006–2008 гг

Анализ объема производства продукции

Анализ себестоимости продукции

Анализ прибыли и рентабельности

Анализ состава и структуры имущества ОАО «КАТЭК»

Анализ источников формирования имущества ОАО «КАТЭК»

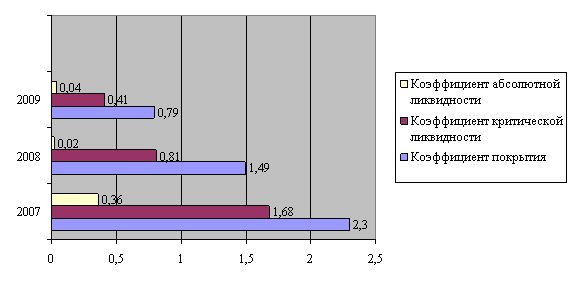

Анализ платежеспособности ОАО «КАТЭК»

Основные мероприятия по повышению финансовой устойчивости предприятия

Ценовая, товарная политика и политика распределения

Прогнозирование финансово-хозяйственной деятельности

Внедрение системы таргет-костинга в работу ОАО «КАТЭК»

Организация управления внешнеэкономической деятельностью предприятия

Оценка эффективности использования заемного капитала

Навигация

Прогнозирование финансово-хозяйственной деятельности

Повышение финансовой устойчивости предприятия

134209

знаков

45

таблиц

12

изображений

3.2.4 Прогнозирование финансово-хозяйственной деятельности

Рыночная экономика существенно изменила методологию финансового планирования, место и роль финансов в хозяйственном механизме предприятия. Усилилась их стимулирующая роль в повышении эффективности производственно-хозяйственной деятельности. Эффективность использования финансовых ресурсов стала главным критерием при выработки стратегии и тактики ведения хозяйственной деятельности. Основная цель финансового прогнозирования состоит в том, чтобы сбалансировать намечаемые расходы предприятия с финансовыми возможностями.

В процессе планирования были рассчитаны ожидаемые финансовые результаты проекта, потоки денежных средств, показатели финансово-хозяйственной деятельности, а также осуществимость финансового плана предприятия.

План предприятия основан на следующих допущениях.

Расчеты для финансового плана проведены по методу постоянных цен, в денежных единицах с постоянной покупательной способностью, в качестве которой выбрана млн руб. Рост цен на продукцию и материалы принят равным 1% в год (сопоставимые цены).

Расчеты по настоящему проекту выполнены на основании информации, актуальной по состоянию на 1 мая 2009 г.

Горизонт расчетов принят равным 5 годам (2010–2015 гг.).

Все расчетные данные по данному разделу сведены в табличные формы. В качестве базового периода (БП) принят 2009 г.

Таблица 3.2.4. Расчет чистой прибыли от реализации продукции| N | Виды поступлений и издержек | По годам (периодам) | ||||

| п/п | реализации проекта | |||||

| 1 | Выручка (валовой доход) от реализации продукции, работ, услуг | 356000 | 712000 | 1424000 | 1708800 | 2050560 |

| 2 | Налоги и отчисления из выручки | 34100 | 68200 | 136400 | 163680 | 196416 |

| 3 | Переменные издержки | 233813 | 467626 | 935252 | 1122302 | 1346763 |

| 4 | Переменная прибыль | 88087 | 176174 | 352348 | 422818 | 507381 |

| 5 | Постоянные издержки | 63310 | 64312 | 65334 | 66377 | 67441 |

| 6 | Прибыль от реализации продукции | 24777 | 111862 | 287014 | 356440 | 439940 |

| 7 | Прибыль балансовая | 24777 | 111862 | 287014 | 356440 | 439940 |

| 8 | Налогооблагаемая прибыль | 24777 | 111862 | 287014 | 356440 | 439940 |

| 9 | Налоги из прибыли | 6511 | 29397 | 75427 | 93673 | 115616 |

| 10 | Чистая прибыль – всего | 18266 | 82465 | 211586 | 262768 | 324324 |

Источниками доходов и поступлений средств ОАО «КАТЭК» являются:

1) выручка от реализации

2) авансы, получаемые от заказчиков. В 2010 году предприятие также планирует получать авансы от заказчиков на изготовление продукции.

В расходной части финансового плана предприятия предусматриваются следующие статьи расходов:

1) расходы на оплату труда;

2) расходы на приобретение сырья (материалов), оплату работ, услуг;

3) отчисления на социальные нужды;

4) платежи в бюджет и во внебюджетные фонды.

Таблица 3.2.5. Расчет денежных потоков на период реализации проекта

| N п/п | Виды поступлений и издержек | По годам (периодам) реализации проекта | ||||

| 1 | ПРИТОК ДЕНЕЖНЫХ СРЕДСТВ | |||||

| 1 1 | Выручка от реализации продукции (работ, услуг) | 356000 | 712000 | 1424000 | 1708800 | 2050560 |

| 1 2 | Кредиты, займы – всего | 66000 | 0 | 0 | 0 | 0 |

| В том числе: | ||||||

| 1 2 1 | краткосрочные | 66000 | ||||

| 1 3 | Централизованные источники | 0 | 0 | 0 | 0 | 0 |

| финансирования | ||||||

| 1 4 | Увеличение кредиторской | 8253 | 6523 | 13018 | 5225 | 6265 |

| задолженности | ||||||

| 1 5 | Полный приток денежных средств | 430253 | 718523 | 1437018 | 1714025 | 2056825 |

| 2 | ОТТОК ДЕНЕЖНЫХ СРЕДСТВ | |||||

| 2 1 | Затраты на приобретение | 66000 | ||||

| основных фондов | ||||||

| 2 2 | Прирост текущих активов | 31576 | 31104 | 62125 | 24890 | 29906 |

| 2 3 | Затраты на производство и сбыт | 283923 | 518738 | 987386 | 1175480 | 1401004 |

| продукции (за вычетом | ||||||

| амортизации) | ||||||

| 2 4 | Налоги и неналоговые платежи | 34100 | 68200 | 136400 | 163680 | 196416 |

| из выручки | ||||||

| 2 5 | Налоги из прибыли | 6511 | 29397 | 75427 | 93673 | 115616 |

| 2 6 | Погашение основного долга по | 66000 | ||||

| кредитам (по проекту) | ||||||

| 2 7 | Полный отток денежных средств | 499990 | 647439 | 1261339 | 1457722 | 1742942 |

| 2 8 | Излишек (дефицит) денежных средств | -69737 | 71083 | 175679 | 256302 | 313882 |

| 2 9 | Накопительный остаток | -69737 | 1347 | 177026 | 433328 | 747210 |

В качестве притоков денежных средств рассматриваются выручка от реализации, а также возможности получения ОАО «КАТЭК» долгосрочного и краткосрочных кредитов.

В оттоки денежных средств включены следующие выплаты: расчеты с поставщиками за сырье и материалы, выплата основного долга и процентов по нему, затраты на производство и сбыт продукции, издержки обращения, прирост оборотных активов, налоги и неналоговые платежи.

По годам реализации проекта накопительный остаток денежных средств в каждом периоде, за исключением первого года, остается положительным, что говорит о финансовой осуществимости проекта.

Простой срок окупаемости составит 1 год, дисконтированный –2 года при ставке дисконтирования 15%. Величина этой ставки была выбрана как ставка альтернативного вложения капитала с учетом фактора риска.

Чистый дисконтированный доход (NPV) составит 476 487 млн руб.

Таблица 3.2.6. Расчет чистого потока наличности| N | Виды поступлений и издержек | По годам (периодам) | |||||

| п/п | реализации проекта | ||||||

| 1 | ПРИТОК НАЛИЧНОСТИ | ||||||

| 1 1 | Выручка от реализации продукции (работ, услуг) | 356000 | 712000 | 1424000 | 1708800 | 2050560 | |

| 1 2 | Прочие доходы, связанные с реализацией проекта | ||||||

| 2 | Полный приток (стр. 1.1+стр. 1.2) | 356000 | 712000 | 1424000 | 1708800 | 2050560 | |

| 3 | ОТТОК НАЛИЧНОСТИ | ||||||

| 3 1 | Затраты на приобретение основных фондов (инвестиции в основной капитал) | 66000 | |||||

| 3 2 | Прирост чистого оборотного капитала | -4178 | 52081 | 49107 | 19666 | 23642 | |

| 3 3 | Затраты на производство и сбыт продукции | 283923 | 518738 | 987386 | 1175480 | 1401004 | |

| (без амортизации) | |||||||

| 3 4 | Налоги и неналоговые платежи из выручки | 34100 | 68200 | 136400 | 163680 | 196416 | |

| 3 5 | Налоги из прибыли | 6511 | 29397 | 75427 | 93673 | 115616 | |

| 3 6 | Погашение процентов по кредитам | 11880 | 0 | 0 | 0 | ||

| 4 | Полный отток (сумма строк с 3.1 по 3.6) | 398237 | 668417 | 1248321 | 1452498 | 1736678 | |

| 5 | Сальдо потока (чистый поток наличности – ЧПН) | -42237 | 43583 | 175679 | 256302 | 313882 | |

| 6 | То же нарастающим итогом (по стр. 5) | -42237 | 1347 | 177026 | 433328 | 747210 | |

| Приведение будущей стоимости денег к их текущей стоимости | |||||||

| Коэффициент дисконтирования (при ставке 15%) | 1 | 0.8696 | 0.7561 | 0.6575 | 0.5718 | ||

| 7 | Дисконтированный приток (по стр. 2) | 356000 | 619130 | 1076749 | 1123564 | 1172414 | |

| 8 | Дисконтированный отток (по стр. 4) | 398237 | 581232 | 943910 | 955041 | 992951 | |

| 9 | Дисконтированный ЧПН (стр. 7 – стр. 8) | -42237 | 37899 | 132839 | 168523 | 179463 | |

| 10 | То же нарастающим итогом (по стр. 9) (чистый дисконтированный доход – ЧДД) | -42237 | -4338 | 128501 | 297024 | 476487 | |

Таблица 3.2.7. Сводные показатели по проекту

| N | Наименование показателей | В целом по проекту | По годам (периодам) | ||||

| п/п | реализации проекта | ||||||

| 1 | Потребность в инвестициях | 206318 | 61822 | 52081 | 49107 | 19666 | 23642 |

| 2 | Источники финансирования проекта: | ||||||

| 2 1 | собственные средства | 401908 | 0 | 47903 | 97011 | 116676 | 140318 |

| 2 2 | заемные и привлеченные средства | 66000 | 66000 | 0 | 0 | 0 | 0 |

| 3 | Выручка от реализации продукции – всего | 6251360 | 356000 | 712000 | 1424000 | 1708800 | 2050560 |

| 4 | Показатели эффективности | ||||||

| проекта: | |||||||

| 4 1 | динамический срок окупаемости проекта (с учетом издержек по финансированию проекта), лет | 2 | |||||

| 6 4 | чистый дисконтированный доход | 476487 | |||||

| 6 5 | уровень безубыточности % | 72 | 37 | 19 | 16 | 13 | |

| 6 6 | рентабельность продаж, % | 5 | 12 | 15 | 15 | 16 | |

| 6 7 | рентабельность продукции, % | 6 | 16 | 22 | 23 | 23 | |

Финансовое состояние предприятия зависит от результатов его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение предприятия.

В нашем случае к финансовому и производственному плану относится реализация инвестиционного проекта. При выполнении данного плана предприятие ОАО «КАТЭК» сможет улучшить не только свое финансовое положение, но и снизит затратную часть производства.

С помощью реализации проекта предприятие сможет достичь улучшений в области качества и объема предоставлений услуг, снижая риск остановки производства и увеличивая производительность.

Похожие работы

... и анализ дебиторской задолженности; - создать резерв по сомнительным долгам; - повысить рентабельность продукции за счет выпуска нового вида изделий. 3 Мероприятия, направленные на повышение финансовой устойчивости предприятия ООО «Энергоремонт» 3.1 Политика ускорения расчетов Для улучшения финансового состояния предприятия необходимо четко контролировать и управлять дебиторской ...

... Результаты анализа дают ответ на вопрос, каковы возможные способы улучшения финансового состояния в конкретный период его деятельности. 1.2 Методика анализа и прогнозирования финансовой устойчивости предприятия В процессе финансового анализа применяется ряд специальных способов и приемов. Способы применения анализа финансового состояния можно условно подразделить на две группы: традиционные ...

... на низком уровне, что говорит о неэффективном вложении средств и капитала ОАО «Ронгинское торфобрикетное предприятие». Глава 2 Анализ финансовой устойчивости предприятия и пути его повышения 2.1 Методические основы анализа финансовой устойчивости предприятия В рыночных условиях важной аналитической характеристикой является финансовая устойчивость предприятия, потому что хозяйственная ...

... работ и услуг. Финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости предприятия. Общая оценка финансовой устойчивости предприятия основывается на целой системе показателей, характеризующих структуру источников формирования капиталами его размещения, равновесие между активами предприятия и источниками их ...

0 комментариев