Методологические вопросы финансовой устойчивости промышленных предприятий

Виды финансовой устойчивости предприятия

История создания предприятия

Анализ технико-экономических показателей ОАО «КАТЭК» за 2006–2008 гг

Анализ объема производства продукции

Анализ себестоимости продукции

Анализ прибыли и рентабельности

Анализ состава и структуры имущества ОАО «КАТЭК»

Анализ источников формирования имущества ОАО «КАТЭК»

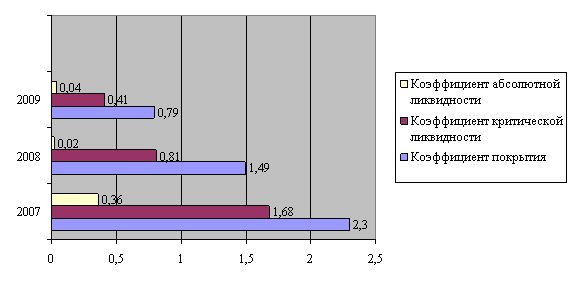

Анализ платежеспособности ОАО «КАТЭК»

Основные мероприятия по повышению финансовой устойчивости предприятия

Ценовая, товарная политика и политика распределения

Прогнозирование финансово-хозяйственной деятельности

Внедрение системы таргет-костинга в работу ОАО «КАТЭК»

Организация управления внешнеэкономической деятельностью предприятия

Оценка эффективности использования заемного капитала

Навигация

Анализ состава и структуры имущества ОАО «КАТЭК»

Повышение финансовой устойчивости предприятия

134209

знаков

45

таблиц

12

изображений

2.2.4 Анализ состава и структуры имущества ОАО «КАТЭК»

Для осуществления эффективной финансово-хозяйственной деятельности руководители промышленного предприятия должны иметь четкое представление о том, за счет каких источников данная деятельность будет осуществляться. Определяющим моментом для любого вида деятельности является обеспечение его финансовыми ресурсами.

Сведения о размещении капитала, имеющегося в распоряжении предприятия, содержатся в активе баланса ОАО «КАТЭК». Каждому виду размещенного капитала соответствует определенная статья баланса. По этим данным можно установить, какие изменения произошли в активах предприятия, какую их часть составляет недвижимость предприятия, а какую – оборотные средства, в том числе в сфере производства и сфере обращения.

Статьи актива баланса группируются по степени их ликвидности, иными словами по скорости превращения их в денежные средства.

По этому признаку активы баланса подразделяются на долгосрочные (основной капитал) – I раздел баланса и оборотные активы – II раздел.

Капитал предприятия может функционировать в денежной или материальной форме. В зависимости от степени подверженности инфляции все статьи баланса классифицируются на монетарные и немонетарные активы. Монетарные активы – статьи баланса, отражающие средства и обязательства в текущей денежной оценке (денежные средства, депозиты, краткосрочные финансовые вложения, средства в расчетах). Немонетарные активы – основные средства, незаконченное капитальное строительство, производственные запасы, незавершенное производство, готовая продукция, товары для продажи. Реальная стоимость этих активов изменяется с течением времени и изменением цен, поэтому требует переоценки.

Таким образом, размещение средств предприятия имеет большое значение для финансовой деятельности и повышения ее эффективности. От того, какие инвестиции вложены в оборотные и внеоборотные активы, сколько их находится в сфере производства и обращения, насколько оптимально их соотношение, зависят результаты финансово-хозяйственной деятельности, а, следовательно, финансовая устойчивость предприятия.

Если созданные производственные мощности предприятия используются недостаточно полно из-за отсутствия материальных ресурсов, то это отрицательно сказывается на его финансовых результатах и финансовом положении. То же происходит, если созданы излишние производственные запасы, которые не могут быть быстро переработаны на имеющихся производственных мощностях. В итоге замораживается капитал, замедляется его оборачиваемость и, как следствие, ухудшается финансовое состояние. Даже при хороших финансовых результатах, высоком уровне рентабельности предприятия может испытывать финансовые трудности, если оно нерационально использует свои финансовые ресурсы, вложив их в сверхнормативные производственные запасы или допустив большую дебиторскую задолженность.

В процессе анализа активов ОАО «КАТЭК» в первую очередь следует изучить динамику активов, изменения в их составе и структуре (табл. 2.2) и дать им оценку.

Таблица 2.2. Оценка динамики и структуры актива баланса ОАО «КАТЭК» за 2006–2008 гг., млн руб.

| Актив баланса | 2006 г. | 2007 г. | 2008 г. | Отклонение (+,–) 2007/2006 | Отклонение (+,–) 2008/2007 | |||||

| млн руб. | % к итогу | млн руб. | % к итогу | млн руб. | % к итогу | млн руб. | % | млн руб. | % | |

| 1. Внеоборотные активы (ст. 190) | 1 260 | 41,14 | 3 380 | 42,10 | 4 590 | 42,84 | 2 120 | 42,69 | 1 210 | 45,07 |

| 2. Оборотные активы (стр. 290) | 1 803 | 58,86 | 4 649 | 57,90 | 6 124 | 57,16 | 2 846 | 57,31 | 1 475 | 54,93 |

| Всего имущества (стр. 390) | 3 063 | 100 | 8 029 | 100 | 10 714 | 100 | 4 966 | 100 | 2 685 | 100 |

Прежде всего, следует отметить, что в 2007 г. произошло увеличение валюты баланса на 4 966 млн. руб. в 2008 г. на 2 685 млн. руб., что может свидетельствовать о расширении хозяйственной деятельности ОАО «КАТЭК». Структура активов предприятия в 2007 г. значительно изменилась: доля внеоборотных активов выросла на 42,69% в 2007 году, в 2008 году – на 45,07%. В абсолютном выражении объем внеоборотных активов за рассматриваемый период увеличился на 2 120 млн. руб. в 2007 году, на 1 210 млн. руб. в 2008 году.

Внеоборотные активы, или основной капитал, – это вложения средств с долговременными целями в недвижимость, основные средства, в совместные предприятия, нематериальные активы. Его наличие – один из важнейших показателей, используемых для анализа финансового состояния предприятия.

Особое внимание необходимо уделить изменению состава и динамики оборотных активов как наиболее мобильной части капитала. От состояния оборотных активов значительной степени зависит финансовое состояние предприятия. При этом следует иметь в виду, что стабильность структуры оборотного капитала свидетельствует об устойчивом, хорошо отлаженном процессе производства и сбыта продукции и, наоборот, существенные структурные изменения – признак нестабильной работы предприятия.

Таблица 2.3. Анализ динамики и состава оборотных активов ОАО «КАТЭК» в 2006–2008 гг.

| Вид средств | Наличие средств, млн руб. | Структура средств, % | ||||||||||

| 2006 г. | 2007 г. | 2008 г. | Отклонение (+,–) 07/08 | Отклонение (+,–) 08/07 | 2006 г. | 2007 г. | 2008 г. | Отклонение (+,–) 07/06 | Отклонение (+,–) 08/07 | |||

| Запасы | 767 | 1974 | 4396 | 1 207 | 2 422 | 42,54 | 43,24 | 72,17 | 0,70 | 28,93 | ||

| В том числе: | 767 | 1974 | 2230 | 1207 | 256 | 42,54 | 43,24 | 36,61 | 0,70 | -6,63 | ||

| сырье и материалы | ||||||||||||

| Налоги по приобретенным ценностям | 47 | 194 | 56 | 147 | -138 | 2,61 | 4,25 | 0,92 | 1,64 | -3,33 | ||

| Готовая продукция | 61 | 961 | 98 | 900 | -863 | 3,38 | 21,05 | 1,61 | 17,67 | -19,44 | ||

| Товары отгруженные | 110 | 379 | 2035 | 269 | 1656 | 6,10 | 8,30 | 33,41 | 2,20 | 25,11 | ||

| Дебиторская задолженность | 712 | 968 | 1565 | 256 | 597 | 39,49 | 21,20 | 25,69 | -18,28 | 4,49 | ||

| Финансовые вложения | 89 | 89 | 0 | 0 | -89 | 4,94 | 1,95 | 0,00 | -2,99 | -1,95 | ||

| Денежные средства | 17 | 0 | 107 | -17 0,00 | 107 0,00 | 0,94 | 0,00 | 1,76 | -0,94 0,00 | 1,76 0,00 | ||

| Итого | 1803 | 4565 | 6091 | 2762 | 1526 | 100100,00 | 100100,00 | 100100,00 | – | – | ||

| ||||||||||||

Прежде всего следует отметить, что в 2007 г. оборотные активы увеличились на 2 762 млн. руб., а в 2008 г. – на 1 526 млн. руб. По отдельным составляющим оборотных активов можно сказать следующее:

- доля запасов увеличилась на 0,7% в 2007 г., а в 2008 г. на 28,93%, в том числе сырья и материалов – на 0,7% увеличилась в 2007 г. и сократилась на 6,63% в 2008 г.;

- доля готовой продукции увеличилась на 17,67% в 2007 году, сократилась на 19,44% в 2008 году;

- доля товаров отгруженных увеличилась на 2,2% в 2007 г. и на 25,11% в 2008 г.;

- доля дебиторской задолженности сократилась на 18,28% в 2007 г., увеличилась на 4,49% в 2008 г.;

- доля денежных средств сократилась на 0,94% в 2007 г., увеличилась на 1,76% в 2008 г.

Таким образом, на основании анализа структуры и динамики активов баланса ОАО «КАТЭК» можно сделать следующие выводы:

- за 2006–2008 гг. произошел рост как объема основного капитала, т.е. внеоборотных активов, так и объема оборотных активов;

- за анализируемый период изменилась структура актива баланса ОАО «КАТЭК» (увеличилась доля внеоборотных активов);

- в составе оборотного капитала возросла доля запасов, увеличилась доля товаров отгруженных и доля дебиторской задолженности (на 4,49% в 2008 г. по сравнению с 2007 г.), а в 2007 г. по сравнению с 2006 г. сократилась на 18,28%, что может свидетельствовать либо о сокращении основной деятельности предприятия, либо об улучшении работы с покупателями;

- доля свободных денежных средств сократилась в 2007 г., а в 2008 г. наоборот увеличилась.

В целом, анализ состава, структуры и динамики активов баланса ОАО «КАТЭК» позволяет сделать предположение об незначительном ухудшении в 2008 г. по отношению к 2007 г. финансового состояния предприятия, что и предстоит уточнить в ходе дальнейшего исследовании.

Похожие работы

... и анализ дебиторской задолженности; - создать резерв по сомнительным долгам; - повысить рентабельность продукции за счет выпуска нового вида изделий. 3 Мероприятия, направленные на повышение финансовой устойчивости предприятия ООО «Энергоремонт» 3.1 Политика ускорения расчетов Для улучшения финансового состояния предприятия необходимо четко контролировать и управлять дебиторской ...

... Результаты анализа дают ответ на вопрос, каковы возможные способы улучшения финансового состояния в конкретный период его деятельности. 1.2 Методика анализа и прогнозирования финансовой устойчивости предприятия В процессе финансового анализа применяется ряд специальных способов и приемов. Способы применения анализа финансового состояния можно условно подразделить на две группы: традиционные ...

... на низком уровне, что говорит о неэффективном вложении средств и капитала ОАО «Ронгинское торфобрикетное предприятие». Глава 2 Анализ финансовой устойчивости предприятия и пути его повышения 2.1 Методические основы анализа финансовой устойчивости предприятия В рыночных условиях важной аналитической характеристикой является финансовая устойчивость предприятия, потому что хозяйственная ...

... работ и услуг. Финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости предприятия. Общая оценка финансовой устойчивости предприятия основывается на целой системе показателей, характеризующих структуру источников формирования капиталами его размещения, равновесие между активами предприятия и источниками их ...

0 комментариев