Методологические вопросы финансовой устойчивости промышленных предприятий

Виды финансовой устойчивости предприятия

История создания предприятия

Анализ технико-экономических показателей ОАО «КАТЭК» за 2006–2008 гг

Анализ объема производства продукции

Анализ себестоимости продукции

Анализ прибыли и рентабельности

Анализ состава и структуры имущества ОАО «КАТЭК»

Анализ источников формирования имущества ОАО «КАТЭК»

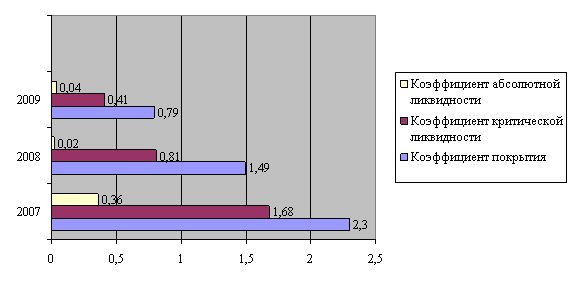

Анализ платежеспособности ОАО «КАТЭК»

Основные мероприятия по повышению финансовой устойчивости предприятия

Ценовая, товарная политика и политика распределения

Прогнозирование финансово-хозяйственной деятельности

Внедрение системы таргет-костинга в работу ОАО «КАТЭК»

Организация управления внешнеэкономической деятельностью предприятия

Оценка эффективности использования заемного капитала

Навигация

Виды финансовой устойчивости предприятия

Повышение финансовой устойчивости предприятия

134209

знаков

45

таблиц

12

изображений

1.2 Виды финансовой устойчивости предприятия

На устойчивость оказывают влияние различные факторы: положение предприятия на товарном рынке; его потенциал в деловом сотрудничестве; степень зависимости от внешних кредиторов и инвесторов; наличие неплатёжеспособных дебиторов; эффективность хозяйственных и финансовых операций и т.п.

Рассмотрим каждый вид в отдельности.

1. Внутренняя устойчивость – это такое общее финансовое состояние предприятия, при котором обеспечивается стабильно высокий результат его функционирования. В основе её достижения лежит принцип активного реагирования на изменение внутренних и внешних факторов. Внутренняя устойчивость является наиболее характерной для рыночной экономики.

2. Внешняя устойчивость предприятия достигается управлением извне. Она обусловлена стабильностью экономической среды, в рамках которой осуществляет свою деятельность организация. Эта устойчивость достигается соответствующей системой управления рыночной экономикой в масштабах всей страны.

3. «Унаследованная» устойчивость является результатом наличия определённого запаса прочности предприятия, защищающего его от случайностей и резких изменений внешних факторов.

4. Общая устойчивость предприятия – это такое движение денежных потоков, которое обеспечивает постоянное превышение доходов над затратами.

5. Непосредственно финансовая устойчивость является отражением стабильного превышения доходов над расходами, обеспечивает свободное маневрирование денежными средствами организации и путём их эффективного использования способствует бесперебойному процессу производства и реализации продукции. Финансовая устойчивость отражает соотношение собственных и заёмных средств, темпы накопления собственных средств в результате текущей и финансовой деятельности, соотношение мобильных и иммобилизованных средств предприятия, достаточное обеспечение материальных оборотных средств собственными источниками. Поэтому финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости предприятия.

Таким образом, сущность финансовой устойчивости определяется эффективным формированием, распределением и использованием финансовых ресурсов. При этом формы проявления финансовой устойчивости могут быть различны.

На финансовую устойчивость предприятия влияет огромное многообразие факторов. Они могут различаться по структуре (простые и сложные), по важности результата (основные и второстепенные), по времени действия (постоянные и временные). Но все эти факторы можно разделить в зависимости от места их возникновения на внутренние, зависящие от организации работы самого предприятия, и внешние, не подвластные воле организации.

Наибольшее влияние на деятельность предприятия оказывают внутренние факторы.

1.3 Методы оценки финансовой устойчивости предприятия

При оценке финансовой устойчивости предприятия не существует каких-либо нормированных подходов. Владельцы предприятий, менеджеры, финансисты сами определяют критерии анализа финансовой устойчивости предприятия в зависимости от преследуемых целей.

Выделим несколько основных подходов, которые используются в мировой и отечественной практике (рисунок 1.3).

| |||||||||

|

| ||||||||

|

| ||||||||

Рисунок 1.3 – Методы оценки финансовой устойчивости предприятия

Рассмотрим каждый метод в отдельности и выберем тот, который наиболее подходит для ОАО «КАТЭК».

Метод оценки финансовой устойчивости предприятия с помощью использования абсолютных показателей основывается на расчете показателей, которые с точки зрения данного метода наиболее полно характеризуют финансовую устойчивость предприятия.

Для расчета показателей финансовой устойчивости сопоставляется общая величина запасов и затрат предприятия и источники средств для их формирования:

| ЗЗ = З + НДС, | (1.1) |

где ЗЗ – величина запасов и затрат;

З – запасы;

НДС – налог на добавленную стоимость по приобретенным ценностям.

При этом используется различная степень охвата отдельных видов источников, а именно:

1) Наличие собственных оборотных средств, равное разнице величины источников собственных средств (собственного капитала) и величины внеоборотных активов:

| СОС = СС – ВА, | (1.2) |

где СОС – собственные оборотные средства;

СС – величина источников собственного капитала;

ВА – величина внеоборотных активов.

2) Многие специалисты при расчете собственных оборотных средств вместо собственных источников берут перманентный капитал: наличие собственных оборотных средств и долгосрочных заемных источников формирования запасов и затрат, то есть с учетом долгосрочных кредитов и заемных средств:

| ПК = (СС+ДЗС) – ВА, | (1.3) |

где ПК – перманентный капитал;

ДЗС – долгосрочные заемные средства.

3) Общая величина основных источников формирования запасов и затрат, то есть наличие собственных оборотных средств, долгосрочных кредитов и заемных средств, краткосрочных кредитов и заемных средств, то есть все источники, которые возможны:

| ВИ = (СС+ДЗС+КЗС) – ВА, | (1.4) |

где ВИ – все источники;

КЗС – краткосрочные заемные средства.

Как отмечают авторы к сумме краткосрочных кредитов и заемных средств не присоединяются ссуды, не погашенные в срок.

Показатель общей величины основных источников формирования запасов и затрат является приближенным, так как часть краткосрочных кредитов выдается под товары отгруженные (то есть они не предназначены для формирования запасов и затрат), а для покрытия запасов и затрат привлекается часть кредиторской задолженности, зачтенной банком при кредитовании.

Несмотря на эти недостатки, показатель общей величины основных источников формирования запасов и затрат дает существенный ориентир для определения степени финансовой устойчивости.

Трем показателям наличия источников формирования запасов и затрат соответствуют три показателя обеспеченности запасов и затрат источниками формирования

1) Излишек или недостаток собственных оборотных средств

| ФСОС = СОС – ЗЗ, | (1.5) |

где ФСОС – излишек или недостаток собственных оборотных средств.

2) Излишек или недостаток перманентного капитала

| ФПК = ПК-ЗЗ, | (1.6) |

где ФПК – излишек или недостаток перманентного капитала.

3) Излишек или недостаток всех источников (показатель финансово – эксплуатационной потребности)

| ФВИ = ВИ – ЗЗ, | (1.7) |

где ФПК – излишек или недостаток всех источников.

С помощью этих показателей определяется трехмерный (трехкомпонентный) показатель типа финансового состояния, то есть

![]()

| 1, если Ф>0, S(Ф) = 0, если Ф<0. | (1.8) |

Вычисление трёх показателей обеспеченности запасов источниками их формирования позволяет классифицировать финансовые ситуации по степени их устойчивости.

По степени устойчивости можно выделить четыре типа финансовых ситуаций:

1) Абсолютная устойчивость финансового состояния, если

| S = {1, 1, 1} | (1.9) |

При абсолютной финансовой устойчивости предприятие не зависит от внешних кредиторов, запасы и затраты полностью покрываются собственными ресурсами. В белорусской практике такая финансовая устойчивость встречается крайне редко, представляет собой крайний тип финансовой устойчивости.

2) Нормальная устойчивость финансового состояния предприятия, гарантирующая его платежеспособность, то есть

| S = {0, 1, 1} | (1.10) |

Это соотношение показывает, что предприятие использует все источники финансовых ресурсов и полностью покрывает запасы и затраты.

3) Неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности, при котором, тем не менее, сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств, сокращение дебиторов и ускорение оборачиваемости запасов, то есть

| S = {0, 0, 1} | (1.11) |

Пределом финансовой неустойчивости является кризисное состояние предприятия. Оно проявляется в том, что наряду с нехваткой «нормальных» источников покрытия запасов и затрат (к их числу может относиться часть внеоборотных активов, просроченная задолженность и т.д.) предприятие имеет убытки, непогашенные обязательства, безнадежную дебиторскую задолженность.

Профессор А.Д. Шеремет и Р.С. Сайфулин отмечают, что финансовая неустойчивость считается нормальной (допустимой), если величина привлекаемых для формирования запасов и затрат краткосрочных кредитов и заемных средств не превышает суммарной стоимости производственных запасов и готовой продукции (наиболее ликвидной части запасов и затрат).

Если указанные условия не выполняются, то финансовая неустойчивость является ненормальной и отражает тенденцию к существенному ухудшению финансового состояния.

4) Кризисное финансовое состояние, при котором предприятие находится на грани банкротства, поскольку в данной ситуации денежные средства, краткосрочные финансовые вложения (за вычетом стоимости собственных акций, выкупленных у акционеров), дебиторская задолженность организации (за вычетом задолженности учредителей (участников) по взносам в уставной капитал) и прочие оборотные активы не покрывают даже его кредиторской задолженности (включая резервы предстоящих расходов и платежей) и прочие краткосрочные пассивы, то есть

| S = {0, 0, 0} | (1.12) |

При кризисном и неустойчивом финансовом состоянии устойчивость может быть восстановлена путем обоснованного снижения уровня запасов и затрат.

Данный метод анализа финансовой устойчивости достаточно удобен, однако, он не объективен и позволяет выявить лишь только внешне стороны факторов, влияющих на финансовую устойчивость.

Для анализа финансовой устойчивости методом использования относительных показателей достаточно ограничиться следующими показателями:

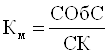

Коэффициент собственности (автономии) определяют по формуле:

|

| (1.13) |

где СК – собственный капитал;

И – общая величина имущества предприятия.

Особое значение этот показатель имеет для инвесторов и кредиторов. Для стран Западной Европы и США за нормативное значение этого показателя принимают 0,6.

Коэффициент заемных средств (заемного капитала) характеризует структуру средств предприятия с точки зрения доли заемных средств:

|

| (1.14) |

,

,где ЗК – заемный капитал;

С – общая величина средств предприятия.

Коэффициент соотношения заемных и собственных средств определяют по формуле:

|

| (1.15) |

.

.Он показывает, сколько заемных средств приходится на 1 р. собственных. За критическое значение данного показателя принимают 0,6. Если показатель превышает эту величину, то финансовая устойчивость предприятия ставится под сомнение.

Коэффициент мобильности (маневренности) собственных средств рассчитывают по формуле:

|

| (1.16) |

,

,где СОбС – собственные оборотные средства.

Нормативное значение данного коэффициента – 0,2–0,5. Верхняя граница показателя означает большие возможности для финансовых маневров.

Коэффициент обеспеченности оборотных средств собственными оборотными средствами исчисляют по формуле:

|

| (1.17) |

,

,где ОС – общая величина оборотных средств предприятия.

Минимальное значение этого показателя составляет 0,1. Если значение коэффициента обеспеченности меньше 0,1, структура баланса признается неудовлетворительной, а предприятие – неплатежеспособным. Более высокая величина показателя (до 0,5) свидетельствует о хорошем финансовом состоянии предприятия, его возможности проводить независимую финансовую политику.

Коэффициент соотношения внеоборотных и собственных средств характеризует степень обеспеченности внеоборотных активов собственными средствами:

|

| (1.18) |

.

.Примерное значение этого показателя – 0,5–0,8. Если показатель имеет значение меньше 0,5, это свидетельствует о том, что предприятие использует собственный капитал в основном для формирования оборотных средств, что, как правило, оценивают отрицательно. При значении показателя выше 0,8 делают выводы о привлечении долгосрочных займов и кредитов для формирования части внеоборотных активов, что вполне оправданно.

Коэффициент соотношения производственных активов и стоимости имущества определяют по формуле:

|

| (1.19) |

где ПА – производственные активы.

Минимальное нормативное значение этого показателя – 0,5. Более высокая величина показателя свидетельствует о повышении производственных возможностей предприятия.

Для оценки финансовой устойчивости предприятия рекомендуется использовать также коэффициент устойчивости экономического роста, рассчитываемый по формуле:

|

| (1.20) |

,

,где ЧП – чистая прибыль предприятия (чистая прибыль определяется вычитанием из валовой прибыли налога на прибыль, налога на недвижимость, сбора на содержание транспортных средств и др.).

Нормативное значение по данному показателю обычно отсутствует. Его сравнивают со значениями коэффициента для предыдущих лет и аналогичных предприятий.

Коэффициент устойчивости экономического роста характеризует стабильность получения прибыли, остающейся в организации на ее развитие и создание резервов.

Есть такая точка зрения, что число коэффициентов не должно превышать семи, так как если число превышает семь, то человеческий контроль над ними легко теряется.

С помощью матричного метода оценки финансовой устойчивости предприятия можно:

— определить увязку статей актива (имущества предприятия) и статей пассива баланса (источники средств);

— рассчитать структуру и определить качество активов по балансу предприятия и достаточность источников их финансирования;

— рассчитать весь набор показателей и коэффициентов, необходимых для оценки финансовой устойчивости, платежеспособности, использования ресурсов предприятия;

— объективно оценить финансовое состояние предприятия, выяснить причины его изменения за отчетный период; установить параметры, характеризующие приближение предприятия к порогу неплатежеспособности (банкротству).

Балансовый метод оценки финансовой устойчивости предлагает определенную перегруппировку статей бухгалтерского баланса для выделения однородных, с точки зрения сроков возврата, величин заемных средств.

Применительно для ОАО «КАТЭК» я буду использовать метод оценки финансовой устойчивости предприятия с помощью абсолютных и относительных показателей, так как они дают нам базу как для исследований, так и для аналитических выводов.

2. ОАО «КАТЭК», его характеристика и анализ работы

2.1 Общая характеристика предприятия

ОАО «КАТЭК» является коммерческой организацией с иностранными инвестициями, юридическим лицом, имеющим самостоятельный баланс, печати, штампы, бланки со своим наименованием, расчетный и иные счета в банках. В своей деятельности предприятие руководствуется Уставом и действующим законодательством Республики Беларусь.

Уставный фонд ОАО «КАТЭК» сформирован в полном объеме в размере 151 500 000 (сто пятьдесят один миллион пятьсот тысяч) белорусских рублей, и состоит из:

1. Ранее сформированного уставного фонда ПЧУП «КАТЭК», что в соответствии с передаточным актом составляет 150 000 000 р.

2. Ранее сформированного уставного фонда ОДО «КАТЭКРЕСУРС», что в соответствии с передаточным актом составляет 1 500 000 р.

Уставный фонд ОАО «КАТЭК» разделен на 202 000 простых именных акций, номинальная стоимость каждой из которых равна 750 р. Общество обеспечено необходимыми производственными и административными площадями, системами энергетического и инженерного обеспечения. На предприятии работают высококвалифицированные специалисты вооруженные современными программными комплексами, такими как Pro/Enginer, CadElektro.

В основных производственных процессах участвует оборудование с ЧПУ. Использование в процессе проектирования программных комплексов 3D совместимых с технологическими аппаратными комплексами сводит к нулю время на освоение разработанных изделий.

Похожие работы

... и анализ дебиторской задолженности; - создать резерв по сомнительным долгам; - повысить рентабельность продукции за счет выпуска нового вида изделий. 3 Мероприятия, направленные на повышение финансовой устойчивости предприятия ООО «Энергоремонт» 3.1 Политика ускорения расчетов Для улучшения финансового состояния предприятия необходимо четко контролировать и управлять дебиторской ...

... Результаты анализа дают ответ на вопрос, каковы возможные способы улучшения финансового состояния в конкретный период его деятельности. 1.2 Методика анализа и прогнозирования финансовой устойчивости предприятия В процессе финансового анализа применяется ряд специальных способов и приемов. Способы применения анализа финансового состояния можно условно подразделить на две группы: традиционные ...

... на низком уровне, что говорит о неэффективном вложении средств и капитала ОАО «Ронгинское торфобрикетное предприятие». Глава 2 Анализ финансовой устойчивости предприятия и пути его повышения 2.1 Методические основы анализа финансовой устойчивости предприятия В рыночных условиях важной аналитической характеристикой является финансовая устойчивость предприятия, потому что хозяйственная ...

... работ и услуг. Финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости предприятия. Общая оценка финансовой устойчивости предприятия основывается на целой системе показателей, характеризующих структуру источников формирования капиталами его размещения, равновесие между активами предприятия и источниками их ...

0 комментариев