Методологические вопросы финансовой устойчивости промышленных предприятий

Виды финансовой устойчивости предприятия

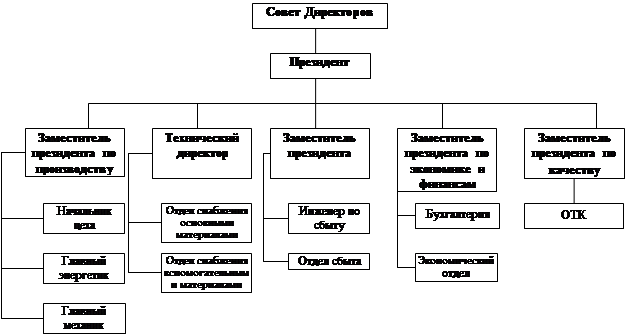

История создания предприятия

Анализ технико-экономических показателей ОАО «КАТЭК» за 2006–2008 гг

Анализ объема производства продукции

Анализ себестоимости продукции

Анализ прибыли и рентабельности

Анализ состава и структуры имущества ОАО «КАТЭК»

Анализ источников формирования имущества ОАО «КАТЭК»

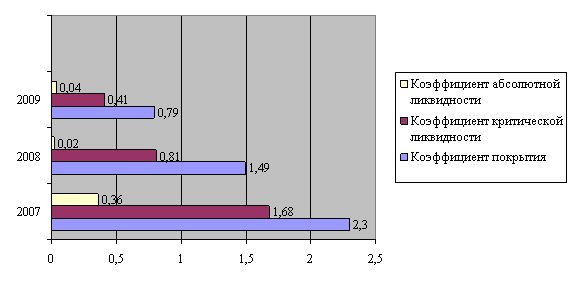

Анализ платежеспособности ОАО «КАТЭК»

Основные мероприятия по повышению финансовой устойчивости предприятия

Ценовая, товарная политика и политика распределения

Прогнозирование финансово-хозяйственной деятельности

Внедрение системы таргет-костинга в работу ОАО «КАТЭК»

Организация управления внешнеэкономической деятельностью предприятия

Оценка эффективности использования заемного капитала

Навигация

Анализ источников формирования имущества ОАО «КАТЭК»

Повышение финансовой устойчивости предприятия

134209

знаков

45

таблиц

12

изображений

2.2.5 Анализ источников формирования имущества ОАО «КАТЭК»

Для осуществления эффективной финансово-хозяйственной деятельности руководители предприятия должны иметь четкое представление о том, за счет каких источников данная деятельность будет осуществляться. Определяющим моментом для любого вида деятельности является обеспечение его финансовыми ресурсами.

Поэтому анализ источников формирования и размещения капитала имеет большое значение. В процессе анализа источников средств ОАО «КАТЭК» в рамках настоящего исследования будут изучены:

- состав, структура, динамика источников формирования капитала предприятия;

- состав и динамика собственного и заемного капитала;

- уровень финансового риска (соотношение заемного и собственного капитала);

- изменения в пассиве баланса с точки зрения повышения уровня финансовой устойчивости.

Перед проведением анализа капитала ОАО «КАТЭК» раскроем сущность основных понятий, применяемых в аналитическом процессе.

Капитал – это средства, которыми располагает субъект хозяйствования для осуществления своей деятельности с целью получения прибыли. Он формируется за счет собственных и заемных источников.

Собственный капитал формируется за счет:

- уставного капитала – сумм средств учредителей для обеспечения уставной деятельности. Уставный капитал формируется в процессе первоначального инвестирования средств. Вкладом учредителей могут быть денежные средства, имущественные права. Нематериальные активы, величина уставного капитала объявляется при регистрации;

- накопленный капитал – это капитал, сформированный в процессе финансово-хозяйственной деятельности за счет прибыли, остающейся в распоряжении предприятия, целевого финансирования, безвозмездно полученных от юридических или физических лиц ценностей, а также безвозвратных и возвратных бюджетных ассигнований.

Основным источником пополнения собственного капитала предприятия является нераспределенная прибыль. Если предприятие убыточное, то собственный капитал уменьшается на сумму полученных убытков.

Заемный капитал – это кредиты банков, финансовых компаний, кредиторская задолженность, лизинг и другие виды заемных средств. Заемный капитал подразделяется на краткосрочный (менее года) и долгосрочный (более года).

По форме привлечения заемные средства подразделяются:

- на средства, привлекаемые для воспроизводства основных фондов;

- средства, привлекаемые для пополнения оборотных активов;

- средства, привлекаемые для удовлетворения социальных нужд.

По форме привлечения заемные средства могут быть в денежной, товарной форме или в форме оборудовании; по источникам привлечении заемные средства делятся на внешние и внутренние; по форме обеспечения – обеспеченные залогом, закладом, поручительство, гарантией или необеспеченные.

При формировании структуры капитала необходимо учитывать особенности каждой его составляющей, а также следить за оптимальным соотношением собственных и заемных средств.

Рассмотрим структуру и динамику структуры источников капитала на анализируемом предприятии (табл. 2.2.5).

Таблица 2.2.5. Анализ динамики и структуры источников капитала ОАО «КАТЭК»

| Источник капитала | Наличие средств, млн руб. | Структура средств, % | ||||||||||

| 2006 г. | 2007 г. | 2008 г. | Отклонение (+,–) 07/06 | Отклонение (+,–) 08/07 | 2006 г. | 2007 г. | 2008 г. | Отклонение (+,–) 07/06 | Отклонение (+,–) 08/07 | |||

| Собственный капитал | 437 | 510 | 1 162 | 73 | 652 | 22,33 | 10,48 | 17,97 | -11,85 | 7,49 | ||

| Заемный капитал | 1 520 | 4 356 | 5 303 | 2 836 | 947 | 77,67 | 89,52 | 82,03 | 11,85 | -7,49 | ||

| Итого | 1 957 | 4 866 | 6 465 | 2 909 | 1 599 | 100 | 100 | 100 | – | – | ||

| ||||||||||||

Следует отметить, что в структуре источников капитала в 2007 году значительно превалирует заемный капитал. Причем за 2007 г. его величина увеличилась на 2 836 млн. руб., а собственный капитал увеличился на 73 млн руб. В 2008 г. произошло незначительное увеличение как собственного капитала, так и заемного. В целом в 2007 г. объем капитала увеличился на 2 909 млн.руб., в 2008 г. на 1 599 млн. руб. Такое соотношение собственного и заемного капитала говорит о не очень высокой степени финансового риска, испытываемого предприятием.

Данные таблицы показывают, что в ОАО «КАТЭК» увеличение собственного капитала предприятия произошло в основном вследствие роста добавочного фонда (на 25 млн. руб. в 2007 г., на 17 млн. руб. в 2008 г.), т.е. за счет увеличения стоимости внеоборотных активов после переоценки. Сумма нераспределенной прибыли увеличилась на 5 млн. руб. в 2007 г., на 3 млн руб. в 2008 г. Иными словами, прирост собственного капитала на ОАО «КАТЭК» происходит за счет экстенсивных факторов.

Таблица 2.5.6. «Динамика собственного капитала ОАО «КАТЭК»

| Источник капитала | Наличие средств, млн руб. | Структура средств, % | ||||||||

| 2006 г. | 2007 г. | 2008 г. | Отклонение (+,–) 07/06 | Отклонение (+,–) 08/07 | 2006 г. | 2007 г. | 2008 г. | Отклонение (+,–) 07/06 | Отклонение (+,–) 08/07 | |

| Уставный капитал | 150 | 150 | 152 | 0 | 0 | 31,45 | 29,59 | 28,46 | -1,86 | -1,12 |

| Добавочный фонд | 32 | 57 | 74 | 25 | 17 | 6,71 | 11,24 | 14,04 | 4,53 | 2,80 |

| Нераспределенная прибыль (непокрытый убыток) | 295 | 300 | 303 | 5 | 3 | 61,84 | 59,17 | 57,50 | -2,67 | -1,68 |

| Итого | 477 | 507 | 527 | 30 | 20 | 100 | 100 | 100 | – | – |

Большое влияние на финансовое состояние предприятия оказывают состав и структура заемных средств, т.е. соотношение долгосрочных, среднесрочных и краткосрочных финансовых обязательств. В табл. 2.5.7 проанализируем изменения заемного капитала, произошедшее на предприятии в 2006–2008 гг.

Таблица 2.5.7 Динамика заемного капитала ОАО «КАТЭК»

| Источник капитала | Сумма, млн руб. | Структура капитала % | ||||||||

| 2006 г. | 2007 г. | 2008 г. | Отклонение (+,–) 07/06 | Отклонение (+,–) 08/07 | 2006 г. | 2007 г. | 2008 г. | Отклонение (+,–) 07/06 | Отклонение (+,–) 08/07 | |

| Долгосрочные обязательства | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Краткосрочные обязательства | 581 | 1 646 | 0 | 1 065 | -1 646 | 23,63 | 23,29 | 41,43 | -0,33 | 18,14 |

| Кредиторская задолженность | 939 | 2 710 | 1 553 | 1 771 | -1 157 | 38,19 | 38,35 | 33,72 | 0,17 | -4,63 |

| В том числе: | 488 | 111 | 17,61 | 13,03 | 22,41 | -4,57 | 9,38 | |||

| перед поставщиками и подрядчиками | 433 | 921 | 1032 | |||||||

| по оплате труда | 12 | 26 | 72 | 14 | 46 | 0,49 | 0,37 | 1,56 | -0,12 | 1,20 |

| расчеты по социальному страхованию | 5 | 10 | 30 | 5 | 20 | 0,20 | 0,14 | 0,65 | -0,06 | 0,51 |

| расчеты по налогам и сборам | 6 | 8 | 10 | 2 | 2 | 0,24 | 0,11 | 0,22 | -0,13 | 0,10 |

| прочим кредиторам | 483 | 1745 | 0 | 1 262 | -1 745 | 19,64 | 24,70 | 0 | 5,05 | -24,70 |

| Итого | 2 459 | 7 066 | 4 605 | 4 607 | -2 461 | 100 | 100 | 100 | – | – |

Заемные средства ОАО «КАТЭК» складываются из двух основных элементов: долгосрочных обязательств и кредиторской задолженности (38,19% в 2006 г., 38,35% в 2007 г. и 33,72% в 2008 г.). Доля краткосрочных обязательств за 2007 г. уменьшилась 0,33%, за 2008 г. возросла на 18,14%. За 2007 г. доля кредиторской задолженности в общем объеме заемного капитала увеличилась на 0,17%, в 2008 г. сократилась на 4,63%.

Рассчитаем покрытие внеоборотных активов ОАО «КАТЭК»:

- 1 степень (значение должно быть больше 100%):

![]() , (2.1)

, (2.1)

где СК – собственный капитал;

ВнА – внеоборотные активы.

2006 г.: ![]() ;

;

2007 г.: ![]() ;

;

2008 г.: ![]()

следовательно, степень покрытия недостаточна;

- 2 степень (значение должно быть больше 100%):

![]() , (2.2)

, (2.2)

где ДЗК – долгосрочный заемный капитал.

2006 г.: ![]() ;

;

2007 г.: ![]() ;

;

2008 г.: ![]()

Исходя из проведенных расчетов можно сделать вывод, что за исследуемый период степень покрытия внеоборотных активов не соответствует нормативным, что свидетельствует об ухудшении финансового состояния предприятия.

Похожие работы

... и анализ дебиторской задолженности; - создать резерв по сомнительным долгам; - повысить рентабельность продукции за счет выпуска нового вида изделий. 3 Мероприятия, направленные на повышение финансовой устойчивости предприятия ООО «Энергоремонт» 3.1 Политика ускорения расчетов Для улучшения финансового состояния предприятия необходимо четко контролировать и управлять дебиторской ...

... Результаты анализа дают ответ на вопрос, каковы возможные способы улучшения финансового состояния в конкретный период его деятельности. 1.2 Методика анализа и прогнозирования финансовой устойчивости предприятия В процессе финансового анализа применяется ряд специальных способов и приемов. Способы применения анализа финансового состояния можно условно подразделить на две группы: традиционные ...

... на низком уровне, что говорит о неэффективном вложении средств и капитала ОАО «Ронгинское торфобрикетное предприятие». Глава 2 Анализ финансовой устойчивости предприятия и пути его повышения 2.1 Методические основы анализа финансовой устойчивости предприятия В рыночных условиях важной аналитической характеристикой является финансовая устойчивость предприятия, потому что хозяйственная ...

... работ и услуг. Финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости предприятия. Общая оценка финансовой устойчивости предприятия основывается на целой системе показателей, характеризующих структуру источников формирования капиталами его размещения, равновесие между активами предприятия и источниками их ...

0 комментариев