Методологические вопросы финансовой устойчивости промышленных предприятий

Виды финансовой устойчивости предприятия

История создания предприятия

Анализ технико-экономических показателей ОАО «КАТЭК» за 2006–2008 гг

Анализ объема производства продукции

Анализ себестоимости продукции

Анализ прибыли и рентабельности

Анализ состава и структуры имущества ОАО «КАТЭК»

Анализ источников формирования имущества ОАО «КАТЭК»

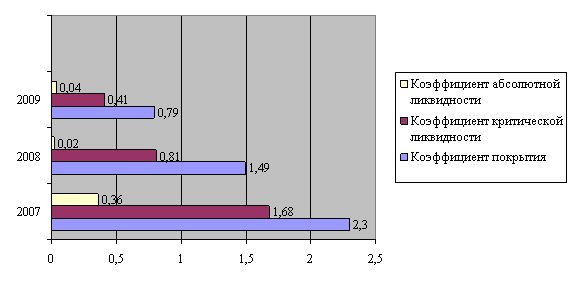

Анализ платежеспособности ОАО «КАТЭК»

Основные мероприятия по повышению финансовой устойчивости предприятия

Ценовая, товарная политика и политика распределения

Прогнозирование финансово-хозяйственной деятельности

Внедрение системы таргет-костинга в работу ОАО «КАТЭК»

Организация управления внешнеэкономической деятельностью предприятия

Оценка эффективности использования заемного капитала

Навигация

Анализ прибыли и рентабельности

Повышение финансовой устойчивости предприятия

134209

знаков

45

таблиц

12

изображений

2.2.3 Анализ прибыли и рентабельности

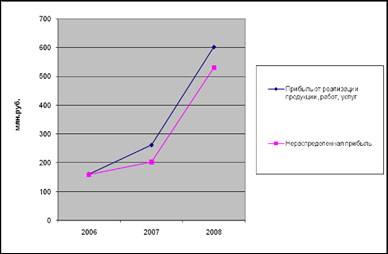

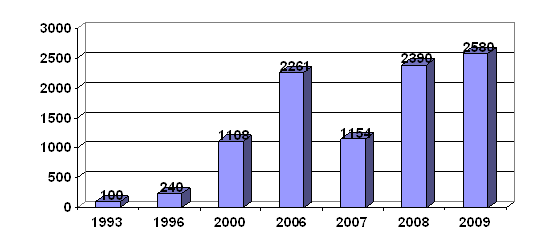

Главной целью любого предприятия является получение прибыли. Рассмотрим динамику изменения прибыли от реализации продукции, товаров, работ, услуг и нераспределенной прибыли за анализируемый период (рисунок 2.5).

Рисунок 2.5 – Динамика изменения прибыли от реализации и нераспределенной прибыли

Как видно из рисунка прибыль большими темпами возрастает. Это свидетельствует об эффективной работе предприятия. Значительное влияние на рост прибыли оказало увеличение объема производства и реализации продукции.

Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их применяют для оценки деятельности предприятия.

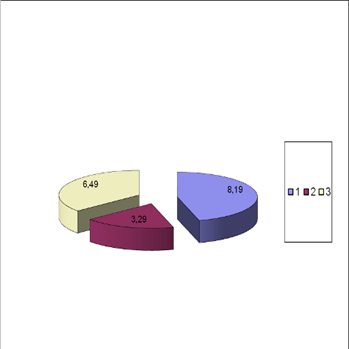

Рассмотрим изменение уровня рентабельности реализованной продукции за 2006–2008 гг. (рисунок 2.6).

Рис. 2.4 Изменение уровня рентабельности реализованной продукции

Как видно из рисунка в 2006 г. уровень рентабельности был выше, чем в 2007 и 2008 году. Это связано прежде всего с тем, что предприятие в 2007 году работало на давальческих условиях, а в конце 2008 года уровень рентабельности снизился по причине уменьшения заказов, которые произошли по вине мирового финансового кризиса.

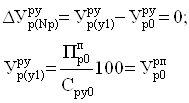

При анализе рентабельности реализованных услуг будем использовать способ цепных подстановок. Примем 2007 г. за базовый, а 2008 г. – за фактический. На изменение анализируемого показателя влияют следующие факторы:

– объем реализованной продукции;

– структура реализованной продукции;

– себестоимость реализованной продукции.

Исходные данные представлены в таблице 2.4:

Таблица 2.4 Исходные данные для анализа рентабельности реализованных услуг

| Показатели | По плану, млн. руб. 2007 г. | По отчету, млн. руб. 2008 г. | Изменение против плана +/-, млн. руб. | Выполнение плана, % |

| 1. Рентабельность продукции (%) | 3,29 | 6,49 | – | – |

| 2. Прибыль от реализации услуг | 262,0 | 602,0 | + 340 | 229,8 |

| 3. Себестоимость реализованной продукции | 7 974,0 | 9 272,0 | +1 298 | 116,3 |

![]() = 6,49 – 3,29= 3,2

= 6,49 – 3,29= 3,2

где ![]() – рентабельность реализованных услуг по плану и фактическая, %;

– рентабельность реализованных услуг по плану и фактическая, %;

![]() - общее изменение уровня рентабельности реализованных услуг за отчётной период, %.

- общее изменение уровня рентабельности реализованных услуг за отчётной период, %.

Рассмотрим изменение рентабельности реализованных услуг всего за счет:

1. Изменения объема реализации:

где ![]() первый условный показатель рентабельности продукции предприятия;

первый условный показатель рентабельности продукции предприятия;

![]() – прибыль от реализации продукции предприятия по плану, млн. руб.;

– прибыль от реализации продукции предприятия по плану, млн. руб.;

![]() – себестоимость реализации продукции по плану, млн. руб.

– себестоимость реализации продукции по плану, млн. руб.

Исходя из расчетов, изменение объема реализации продукции не оказывает влияние на изменение рентабельности реализованной продукции предприятия.

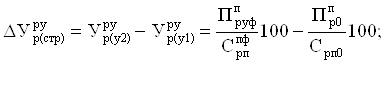

2. Изменение структуры реализованной продукции:

где ![]() – прибыль от реализации продукции по плану, пересчитанному на фактический объем реализации, млн. руб.;

– прибыль от реализации продукции по плану, пересчитанному на фактический объем реализации, млн. руб.;

![]() – себестоимость реализованной продукции по плану, пересчитанному на фактический объем реализации;

– себестоимость реализованной продукции по плану, пересчитанному на фактический объем реализации;

![]() – второй условный показатель рентабельности реализованной продукции предприятия.

– второй условный показатель рентабельности реализованной продукции предприятия.

3. Изменение средних цен реализации услуг:

где ![]() – третий условный показатель прибыли от реализации услуг;

– третий условный показатель прибыли от реализации услуг;

![]() – второй условный показатель себестоимости реализованных услуг.

– второй условный показатель себестоимости реализованных услуг.

![]()

![]()

4. Изменение себестоимости реализованных услуг:

![]()

![]() = 6,49 – 3,5= 2,99

= 6,49 – 3,5= 2,99

Проверка: ![]() =

= ![]() +

+ ![]() +

+ ![]() = 0,07+0,14+2,99 = 3,2.

= 0,07+0,14+2,99 = 3,2.

За анализируемый период рентабельность оказываемых услуг увеличилась на 3,2%. На это изменение положительное влияние оказали увеличение структуры реализованной продукции на 0,07, средних цен реализуемой продукции на 0,14, себестоимости реализованной продукции на 2,99. Можно сделать вывод, что резервом увеличения уровня рентабельности реализованной продукции является снижение себестоимости, увеличение структуры реализованной продукции. Для анализируемого предприятия решающим условием снижения себестоимости услуг служит внедрение новой прогрессивной технологии. Снижение себестоимости обеспечивается также за счет повышения производительности труда. С ростом производительности труда сокращаются затраты труда, уменьшается удельный вес заработной платы в структуре себестоимости.

Похожие работы

... и анализ дебиторской задолженности; - создать резерв по сомнительным долгам; - повысить рентабельность продукции за счет выпуска нового вида изделий. 3 Мероприятия, направленные на повышение финансовой устойчивости предприятия ООО «Энергоремонт» 3.1 Политика ускорения расчетов Для улучшения финансового состояния предприятия необходимо четко контролировать и управлять дебиторской ...

... Результаты анализа дают ответ на вопрос, каковы возможные способы улучшения финансового состояния в конкретный период его деятельности. 1.2 Методика анализа и прогнозирования финансовой устойчивости предприятия В процессе финансового анализа применяется ряд специальных способов и приемов. Способы применения анализа финансового состояния можно условно подразделить на две группы: традиционные ...

... на низком уровне, что говорит о неэффективном вложении средств и капитала ОАО «Ронгинское торфобрикетное предприятие». Глава 2 Анализ финансовой устойчивости предприятия и пути его повышения 2.1 Методические основы анализа финансовой устойчивости предприятия В рыночных условиях важной аналитической характеристикой является финансовая устойчивость предприятия, потому что хозяйственная ...

... работ и услуг. Финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости предприятия. Общая оценка финансовой устойчивости предприятия основывается на целой системе показателей, характеризующих структуру источников формирования капиталами его размещения, равновесие между активами предприятия и источниками их ...

0 комментариев