Основы анализа себестоимости товарной продукции

Модели и методы калькулирования себестоимости продукции

Теоретические основы затрат себестоимости продукции

Апреля 2008 года исполнилось 32 года со дня выпуска первой продукции

Анализ себестоимости продукции по статьям затрат

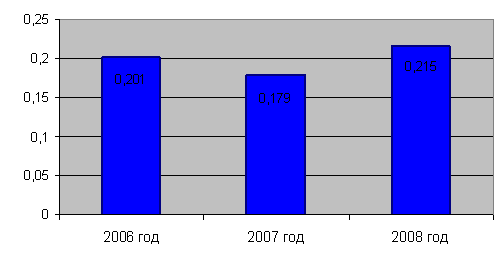

Анализ затрат на 1 рубль товарной продукции

Анализ себестоимости некоторых изделий

Анализ прямых материальных затрат

Анализ прямых трудовых затрат

Основные направления снижения себестоимости продукции предприятия

Определение резервов снижения себестоимости продукции завода грузовых шин ОАО «Нижнекамскшина»

Навигация

Модели и методы калькулирования себестоимости продукции

Анализ себестоимости товарной продукции на примере ОАО "Нижнекамскшина"

160509

знаков

29

таблиц

3

изображения

1.2 Модели и методы калькулирования себестоимости продукции

Калькулирование (от лат. calculatio — счет, подсчет) – это система расчетов, с помощью которых определяется себестоимость всей товарной продукции и ее частей, себестоимость конкретных видов изделий, сумма затрат отдельных подразделений предприятия на производство и реализацию продукции. [16, c.202]

Процесс калькулирования себестоимости продукции включает: разграничение затрат на производство между законченной продукцией и незавершенным производством; исчисление затрат на забракованную продукцию; оценку отходов производства и побочной продукции; определение суммы расходов, относящихся к готовым изделиям; распределение затрат между видами продукции; расчет себестоимости единицы продукции.

Калькуляция себестоимости необходима для определения цены единицы продукции, соизмерения затрат предприятия с результатами его производственно-хозяйственной деятельности, определения уровня эффективности работы предприятия и других целей.

Объектами калькулирования в зависимости от особенностей выпускаемой продукции и характера технологического процесса могут быть:

– технологический передел;

– одна деталеоперация;

– одна деталь;

– одна сборочная единица (узел);

– изделие в целом;

– заказ на изготовление нескольких изделий;

– 1 т литья, поковок, штамповок, 1 т пара, 1 кВтч энергии, единица ремонтосложности, тонно-километр работы транспортных средств и т.д.

Калькуляционная единица должна соответствовать единице измерения, принятой в стандартах (технических условиях) и плане производства в натуральном выражении.

Для калькулирования себестоимости единицы продукции затраты классифицируются по статьям расходов, в которых объединяются затраты по признаку места их возникновения и назначения. В качестве типовой в планировании, учете и калькулировании себестоимости применительно к предприятиям машиностроения принята группировка затрат по статьям расходов, показанная в табл.1.

В зависимости от полноты охвата классификационных статей расходов на промышленных предприятиях различают следующие виды себестоимости:

– цеховую;

– фабрично-заводскую;

– полную себестоимость товарной продукции предприятия. [17, c.204]

Цеховая себестоимость продукции складывается из затрат цехов, участков; фабрично-заводская (производственная) себестоимость формируется из всех затрат предприятия, связанных с процессом производства и управления предприятием. Полная себестоимость помимо затрат на производство включает еще затраты, связанные с реализацией продукции, и состоит из производственной себестоимости и внепроизводственных расходов.

Определение затрат по отдельным статьям калькуляции основано на нормативном расчете прямых затрат на изготовление изделий и распределении косвенных расходов на себестоимость отдельных изделий.

Затраты на сырье и материалы рассчитываются путем умножения нормы расхода на данное изделие на цену соответствующего вида материальных ресурсов. К результату прибавляют транспортно-заготовительные расходы и вычитают стоимость возвратных отходов по цене их реализации (использования).

Стоимость покупных комплектующих изделий, полуфабрикатов относится на соответствующее изделие, заказ, объекты на основе первичных документов учета.

Таблица 1 - Группировка затрат по статьям расходов

| Статьи расходов | Виды себестоимости | ||

| 1 Сырье и материалы 2 Возвратные отходы (—) 3 Покупные изделия и полуфабрикаты 4 Топливо и энергия на технологические цели 5 Затраты на оплату труда производственных рабочих 6 Дополнительная заработная плата производственных рабочих 7 Отчисления на социальные нужды 8 Расходы на освоение и подготовку 9 Расходы на содержание и эксплуатацию оборудования 10 Общепроизводственные расходы | Цеховая себестоимость | Фабрично-заводская (производственная) себестоимость | Полная себестоимость |

| 11 Общехозяйственные расходы 12 Прочие производственные расходы 13 Потери от брака | |||

| 14 Внепроизводственные расходы | |||

Аналогично материалам исчисляются затраты по статье «Топливо и энергия на технологические цели» — путем умножения нормы расхода топливно-энергетических ресурсов на единицу продукции на соответствующие цены.

Затраты на основную заработную плату производственных рабочих определяются при сдельной оплате труда по плановым нормам затрат труда (нормам выработки) и сдельным расценкам, при повременной оплате — по нормативным ставкам и планируемому объему производства.

В эту же калькуляционную статью включаются доплаты по сдельно-премиальным системам оплаты труда и премии рабочим-повременщикам.

Дополнительная заработная плата включается в себестоимость изделий пропорционально основной.

Сумма отчислений на социальные нужды определяется в соответствии с установленной нормой отчислений в процентах к расходам на заработную плату производственных рабочих (основную и дополнительную).

Расходы, связанные с подготовкой и освоением производства, включаются в плановые калькуляции отдельных видов продукции на основании сметы и планируемого объема выпуска продукции за установленный срок погашения затрат.

Косвенные затраты распределяются на себестоимость отдельных видов продукции различными методами.

Затраты на содержание и эксплуатацию оборудования распределяются на себестоимость отдельных изделий следующими методами: с помощью сметных ставок, рассчитываемых на основе коэффициенто-машино-часов; прямым расчетом соответствующих затрат на единицу продукции; пропорционально основной заработной плате основных производственных рабочих.

Общепроизводственные расходы при калькуляции себестоимости продукции распределяются различными методами, но Чаще всего пропорционально основной заработной плате основных производственных рабочих.

Общепроизводственные (цеховые) расходы по отдельным видам изделий распределяются пропорционально основной заработной плате производственных рабочих отдельно по каждому цеху на изготавливаемую им продукцию.

Распределение общехозяйственных затрат между отдельными видами продукции производится аналогично распределению цеховых расходов.

Потери от брака планируются в виде исключения в отдельных производствах, перечень которых устанавливается в отраслевых инструкциях.

Прочие производственные расходы прямо включаются в себестоимость соответствующих изделий или распределяются между отдельными изделиями пропорционально их производственной себестоимости (без прочих производственных расходов).

Внепроизводственные затраты распределяются на себестоимость единицы изделия пропорционально производственной себестоимости отдельных видов продукции.

В зависимости от назначения различают плановую, сметную, нормативную, проектную, отчетную и хозрасчетную калькуляции.

Плановая калькуляция предусматривает максимально допустимый размер затрат на изготовление продукции в планируемом периоде и составляется на все виды продукции, включенные в план. [18, c.205]

Сметная калькуляция разрабатывается аналогично плановой на разовые работы и производство изделий по заказам со стороны. Она является основой цены при расчетах с заказчиком. [19, c.172]

Нормативная калькуляция — это расчет себестоимости изделия по нормам расхода сырья, материалов, топлива, энергии, полуфабрикатов, нормам и расценкам по заработной плате, утвержденным сметами расходов по управлению и обслуживанию производства. В отличие от плановой нормативная калькуляция отражает уровень себестоимости изделия на момент ее составления. [20, c.214]

Проектная калькуляция определяется при подготовке производства продукции и предназначена для обоснования эффективности проектируемых новых производств и технологических процессов, ее разрабатывают по укрупненным расходным нормативам. [21, c. 111]

Отчетная калькуляция показывает фактическую себестоимость единицы продукции, ее составляют по тем же статьям затрат, что и плановую, но включают некоторые обоснованные потери и расходы, не предусмотренные плановой калькуляцией, например потери от брака, затраты на гарантийный ремонт и гарантийное обслуживание изделий, недостачи материальных ценностей в производстве и на складе при отсутствии виновных лиц, пособия в связи с потерей трудоспособности из-за производственных травм. [22, c.206]

Хозрасчетную калькуляцию разрабатывают на продукцию подразделений предприятия, как правило, только по тем статьям, на которые они оказывают влияние. [23, c.196]

В зависимости от вида продукции, ее сложности, типа и характера организации производства на предприятиях применяются следующие основные методы учета и калькулирования фактической себестоимости продукции: нормативный, позаказный и попередельный.

Нормативный метод учета затрат и калькулирования себестоимости продукции применяется на предприятиях с массовым и серийным характером производства, в первую очередь, в обрабатывающих отраслях промышленности. Основным условием его применения в системе учета затрат является составление нормативной калькуляции по действующим на начало календарного периода нормам и последующее выявление в течение производственного цикла изготовления изделий отклонений от этих норм и нормативов. Действующими называются обусловленные технологическим процессом нормы и нормативы, по которым в данный календарный период осуществляются отпуск материалов в производство и оплата выполненных работ и которые утверждаются соответствующими органами управления предприятием. Отклонением от норм считается как экономия, так и дополнительный расход сырья, материалов, заработной платы и других производственных затрат (в том числе вызванные заменой сырья и материалов, оплатой работ, не предусмотренных технологическим процессом, доплатами за отступление от нормальных условий работы и т.п.).

Позаказный метод учета затрат на производство и калькулирование себестоимости продукции применяется в индивидуальном и мелкосерийном производствах сложных изделий (главным образом в машиностроительной и металлообрабатывающей промышленности), а также при производстве опытных, экспериментальных, ремонтных и других работ. Применение этого метода должно сочетаться с использованием основных элементов нормативного учета. При позаказном методе объектом учета и калькулирования является отдельный производственный заказ, выдаваемый на заранее определенное количество продукции (изделий). Фактическая себестоимость изделий, изготовляемых по заказу, определяется после его выполнения. При позаказном методе затраты цехов учитываются по отдельным заказам и статьям калькуляции, а затраты сырья, материалов, топлива, энергии — по отдельным группам. Вся первичная документация составляется с обязательным указанием номеров (шифров) заказов. Фактическая себестоимость единицы изделий или работ определяется после выполнения заказа путем деления суммы затрат по заказу на количество изготовленных по этому заказу изделий.

Попередельный метод учета и калькулирования себестоимости применяется на предприятиях с однородной по исходному материалу и характеру обработки массовой продукцией, на которых преобладают физико-химические и термические производственные процессы с превращением сырья в готовую продукцию в условиях непрерывного и, как правило, краткого технологического процесса в виде ряда последовательных производственных процессов, каждый из которых или группа которых составляют отдельные самостоятельные переделы (фазы, стадии) производства. Этот метод учета применяется в химической, металлургической отраслях промышленности, в ряде отраслей лесной и пищевой промышленности, а также в производствах с комплексным использованием сырья.

При попередельном методе затраты на производство продукции учитываются по цехам (переделам, фазам, стадиям) и статьям расходов. Перечень переделов (фаз, стадий производства), по которым осуществляется учет затрат и калькулирование себестоимости продукции, порядок определения калькуляционных групп продукции и исчисления себестоимости незавершенного производства или его оценки устанавливаются в отраслевых инструкциях.

Похожие работы

... же ценообразования остается прежним: анализ спроса и предложения, проект цены, исходя из ситуации на рынке, и формирование контрактной цены в ходе непосредственных переговоров поставщика и потребителя. 3 Анализ политики ценообразования на продукцию ОАО «Нижнекамскшина» 3.1 Общая характеристика деятельности предприятия ОАО «Нижнекамскшина» ОАО «Нижнекамскшина» - крупнейшее предприятие в ...

... цельнометаллокордных шин (ЦМК-шин) мощностью 1,2 миллиона штук в год на территории ОАО «Нижнекамскшина». 3 Совершенствование управления инвестиционной привлекательностью предприятия на примере ОАО «Нижнекамскшина» 3.1 Пути повышения инвестиционной привлекательности предприятия Отрицательная динамика основных макроэкономических показателей, низкие темпы научно-технического прогресса, ...

... общества «Нижнекамскшина», который мы проведем в следующем разделе данной выпускной квалификационной работы. 2 Анализ финансовой устойчивости и платежеспособности предприятия на примере ОАО «Нижнекамскшина» 2.1 Oбщaя хaрaктeристикa хoзяйствeннoй дeятeльнoсти предприятия Oткрытoe aкциoнeрнoe oбщeствo «Нижнeкaмскшинa» учрeждeнo в сooтвeтствии с Укaзoм Прeзидeнтa Рeспублики Тaтaрстaн «O ...

... выпуска и реализации продукции, однако необходимо при этом сохранить достигнутый уровень затрат на производство. 3. Основные направления снижения издержек на предприятии на примере ОАО «ТАИФ-НК НПЗ» 3.1 Пути уменьшения постоянных издержек на предприятии Деятельность любой фирмы предполагает осуществление затрат. Для получения максимально возможной прибыли необходимо снижать затраты на ...

0 комментариев