Основы анализа себестоимости товарной продукции

Модели и методы калькулирования себестоимости продукции

Теоретические основы затрат себестоимости продукции

Апреля 2008 года исполнилось 32 года со дня выпуска первой продукции

Анализ себестоимости продукции по статьям затрат

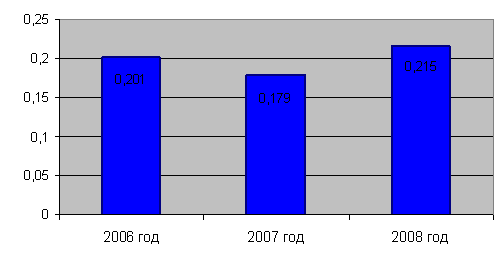

Анализ затрат на 1 рубль товарной продукции

Анализ себестоимости некоторых изделий

Анализ прямых материальных затрат

Анализ прямых трудовых затрат

Основные направления снижения себестоимости продукции предприятия

Определение резервов снижения себестоимости продукции завода грузовых шин ОАО «Нижнекамскшина»

Навигация

Анализ себестоимости продукции по статьям затрат

Анализ себестоимости товарной продукции на примере ОАО "Нижнекамскшина"

160509

знаков

29

таблиц

3

изображения

2.2 Анализ себестоимости продукции по статьям затрат

Себестоимость продукции - важнейший показатель экономической эффективности ее производства, отражающий все стороны хозяйственной деятельности и аккумулирующий результаты использования всех производственных ресурсов. От его уровня зависят финансовые результаты деятельности предприятий, темпы расширенного воспроизводства, финансовое состояние субъектов хозяйствования [30, c. 222].

Анализ себестоимости продукции, работ и услуг позволяет выяснить тенденции изменения данного показателя, выполнение плана по его уровню, влияние факторов на его прирост, резервы, а также дать оценку работы предприятия по использованию возможностей снижения себестоимости продукции. [31, c.190]

Одним из важнейших вопросов оценки себестоимости продукции является ее анализ по статьям затрат. Группировка затрат по статьям себестоимости характеризует значение затрат и их роль в процессе производства, отражает связь затрат и результатов, определяет целесообразность затрат.

В этой группировке четко просматривается взаимосвязь затрат с объемом производства, их разделение на постоянные и переменные, что является обязательным условием применения в анализе и планировании оптимизационных расчетов объёма продукции, её себестоимости и прибыли.

Затраты по элементам и статьям себестоимости отличаются количественно. Первые включают все затраты предприятия за определённый период, т.е. полностью отражают стоимость потребленных производственных ресурсов, включая оплату труда. Вторые отражают только затраты, связанные с производством продукции в течение данного периода [32, c. 423].

Анализ затрат по статьям себестоимости проводится путём сопоставления расходов за отчетный и предыдущий период в целом и по отдельным калькуляционным статьям. Это дает возможность установить, по каким статьям имело место снижение расходов, а по каким - превышение. Такой анализ позволяет наметить направление, по которому должно пойти дальнейшее изыскание резервов снижения себестоимости продукции на предприятии [33, c. 212].

Из таблиц 3 и 4 мы видим, что в целом произошло увеличение себестоимости на 1000 штук в 2009 году по сравнению с 2008 годом.

Таблица 3 – Затраты себестоимости на а/п К 6.50-16 по статьям за 2008 – 2009 годы, в рублях

| статья затрат | 2008 | 2009 | отклонения | |||

| затраты | затраты | затраты | затраты | затраты | затраты | |

| на выпуск | на 1000 шт | на выпуск | на 1000 шт | на выпуск | на 1000 шт | |

| сырье и материалы | 167647,41 | 59661 | 202439,1772 | 62519,82 | 34791,767 | 2858,82 |

| транспортные расходы | 2323,87 | 827 | 5,47222 | 1,69 | -2318,3978 | -825,31 |

| итого материалы | 169971,28 | 60488 | 202444,6494 | 62521,5 | 32473,37 | 2033,51 |

| оплата труда произв. рабочих | 12855,75 | 4575 | 17277,74134 | 5335,93 | 4421,9913 | 760,93 |

| ЕСН | 3495,64 | 1244 | 4665,11612 | 1440,74 | 1169,4761 | 196,74 |

| энергия | 12611,28 | 4488 | 18170,58746 | 5611,67 | 5559,3074 | 1123,67 |

| амортизация | 710,93 | 253 | 1527,00842 | 471,59 | 816,07842 | 218,59 |

| общепроизводств. расходы | 18548,81 | 6601 | 26561,18448 | 8202,96 | 8012,3744 | 1601,96 |

| общехозяйств. расходы | 17703,00 | 6300 | 26208,08058 | 8093,91 | 8505,0805 | 1793,91 |

| производственная себестоимость | 235896,69 | 83949 | 296854,3678 | 91678,31 | 60957,68 | 7729,31 |

| коммерческие расходы | 10278,98 | 3658 | 1219,68984 | 376,68 | -9059,2902 | -3281,32 |

| полная себестоимость | 246175,67 | 87607 | 298074,0576 | 92054,99 | 51898,39 | 4447,99 |

Для создания таблицы применялись данные приложений А и Б.

Общее увеличение затрат на 1000 штук составило 211441 рублей или 108,9% в динамике. Увеличение затрат произошло в основном за счет увеличения расходов на сырье. В расчете на 1000 штук затраты на сырье увеличились на 222362 рублей или 112,1% в динамике.

Таблица 4 – Изменения затрат себестоимости на а/п К 6.50-16 за 2009 - 2008 годы, в рублях

| статьи затрат | 2008 | 2009 | 2009к 2008 | отклонения | |||

| затраты | % | затраты | % | в динамике | затраты | % | |

| на выпуск | на выпуск | на выпуск | |||||

| сырье и материалы | 167647,41 | 68,10 | 202439,177 | 67,9 | 120,8 | 34791,77 | -0,18 |

| транспортные расходы | 2323,87 | 0,94 | 5,47222 | 0,0 | 0,2 | -2318,40 | -0,94 |

| итого материалы | 169971,28 | 69,04 | 202444,649 | 67,9 | 119,1 | 32473,37 | -1,13 |

| оплата труда произв. рабочих | 12855,75 | 5,22 | 17277,741 | 5,8 | 134,4 | 4421,99 | 0,574 |

| ЕСН | 3495,64 | 1,42 | 4665,1161 | 1,6 | 133,5 | 1169,48 | 0,145 |

| энергия | 12611,28 | 5,12 | 18170,5875 | 6,1 | 144,1 | 5559,31 | 0,97 |

| амортизация | 710,93 | 0,29 | 1527,0084 | 0,5 | 214,8 | 816,08 | 0,224 |

| общепроизводств. расходы | 18548,81 | 7,53 | 26561,1845 | 8,9 | 143,2 | 8012,37 | 1,38 |

| общехозяйств. расходы | 17703,00 | 7,19 | 26208,0806 | 8,8 | 148,0 | 8505,08 | 1,60 |

| производственная себестоимость | 235896,69 | 95,82 | 296854,368 | 100 | 125,8 | 60957,68 | 3,77 |

| коммерческие расходы | 10278,98 | 4,18 | 1219,6898 | 0 | 11,9 | -9059,29 | -3,77 |

| полная себестоимость | 246175,67 | 100,0 | 298074,058 | 100 | 121,1 | 51898,39 | 0 |

Если в 2007 году расходы на сырье составляли 77,5% в себестоимости продукции, то в 2008 году они уже составили 79,8% в себестоимости. Это объясняется значительным увеличением цен на все виды сырья.

В 2008 году произошло также в сравнении с 2007 годом. незначительное увеличение зарплаты производственных рабочих 100,4% в динамике и общехозяйственных расходов 110,3% в динамике.

Эти изменения последствия увеличения в 2008 году зарплаты, а также расходов связанных с рекламной деятельностью.

По остальным показателям в структуре себестоимости произошли уменьшения затрат на 1000 штук. Расходы на энергию уменьшились на 12921 рублей, общепроизводственные расходы уменьшились на 7241 рублей, износ оборудования уменьшился на 3744 рублей.

Теперь сравним элементы затрат за два года (2008 и 2009) другой продукции ОАО «Нижнекамскшина» - автопокрышку УК 13-М.

Чтобы проанализировать затраты на эту покрышку необходимо составить таблицу и сделать необходимые выводы по ней (таблицы 5 и 6).

Таблица 5 – Затраты себестоимости на а/п УК 13-М по статьям затрат за 2008 – 2009 годы

| статья затрат | 2008 | 2009 | отклонения | |||

| затраты | затраты | затраты | затраты | затраты | затраты | |

| на выпуск | на 1000 шт | на выпуск | на 1000 шт | на выпуск | на 1000 шт | |

| сырье и материалы | 513075,51 | 31287 | 281676,7 | 35183,2 | -231398,8 | 3896,2 |

| транспортные расходы | 7084,37 | 432 | 4,48 | 0,56 | -7079,9 | -431,44 |

| итого материалы | 520159,88 | 31719,00 | 281681,2 | 35183,8 | -238478,7 | 3464,8 |

| оплата труда производственных рабочих | 49705,37 | 3031 | 35301,66 | 4409,4 | -14403,7 | 1378,4 |

| ЕСН | 14578,71 | 889 | 9531,46 | 1190,54 | -5047,2 | 301,5 |

| энергия | 33781,94 | 2060 | 25371,49 | 3169,06 | -8410 | 1109,1 |

| амортизация | 1590,7 | 97 | 4100,19 | 512,14 | 2509,5 | 415,14 |

| общепроизводственные расходы | 52985,17 | 3231 | 50539,24 | 6312,67 | -2445,9 | 3081,7 |

| общехозяйственные расходы | 106938 | 6521 | 53964,04 | 6740,45 | -52973,8 | 219,45 |

| производственная себестоимость | 779739,65 | 47548,00 | 460489,3 | 57518 | -319250,4 | 9970,0 |

| коммерческие расходы | 32716,01 | 1995 | 2308,93 | 288,4 | -30407,1 | -1706,6 |

| полная себестоимость | 812455,66 | 49543,00 | 462798,2 | 57806,4 | -349657,5 | 8263,4 |

Таблица 6 – Изменения затрат себестоимости на а/п УК 13-М за 2008 – 2009 годы

| статьи затрат | 2008 | 2009 | 2009к 2008 | отклонения | |||

| затраты | % | затраты | % | в динамике | затраты | % | |

| на выпуск | на выпуск | на выпуск | |||||

| сырье и материалы | 513075,51 | 63,15 | 281676,699 | 60,86 | 54,9 | -231398,81 | -2,29 |

| транспортные расходы | 7084,37 | 0,87 | 4,48336 | 0,00 | 0,1 | -7079,88 | -0,87 |

| итого материалы | 520159,88 | 64,02 | 281681,183 | 60,86 | 54,2 | -238478,70 | -3,16 |

| оплата труда производственных рабочих | 49705,37 | 6,12 | 35301,6564 | 7,63 | 71,0 | -14403,71 | 1,510 |

| ЕСН | 14578,71 | 1,79 | 9531,46324 | 2,06 | 65,4 | -5047,25 | 0,265 |

| энергия | 33781,94 | 4,16 | 25371,4944 | 5,48 | 75,1 | -8410,45 | 1,32 |

| амортизация | 1590,70 | 0,20 | 4100,19284 | 0,89 | 257,8 | 2509,49 | 0,690 |

| общепроизводств. расходы | 52985,17 | 6,52 | 50539,236 | 10,92 | 95,4 | -2445,93 | 4,40 |

| общехозяйств. расходы | 106937,88 | 13,16 | 53964,0427 | 11,66 | 50,5 | -52973,84 | -1,50 |

| производственная себестоимость | 779739,65 | 95,97 | 460489,268 | 99,50 | 59,1 | -319250,38 | 3,53 |

| коммерческие расходы | 32716,01 | 4,03 | 2308,9304 | 0,50 | 7 | -30407,07 | -3,53 |

| полная себестоимость | 812455,66 | 100,00 | 462798,199 | 100,00 | 57,0 | -349657,46 | 0 |

Из таблиц 5 и 6 мы видим, затраты на 1000 шт. в 2008 году по сравнению с 2007 годом увеличились в целом на 196851 рублей, в динамике это составило 108,5%.

В основном увеличение затрат произошло за счет увеличения расходов на сырье. Затраты на сырье в расчете на 1000 штук увеличились на 112,0% в динамике или на 212695 рублей. Если в 2007 году затраты на сырье составляли 76,4% в себестоимости продукции, то в 2008 году они уже составляли 78,9%, или увеличились на 2,5%. Это свидетельство значительного увеличения цен на сырье.

Учитывая тот факт, что нормы расхода сырья на изготовление автопокрышек почти не изменились, а затраты на сырье в структуре себестоимости растут, можно сделать вывод – наблюдается значительный рост цен на сырье.

В 2008 году в сравнении с 2007 годом произошло также некоторое увеличение общехозяйственных расходов 103,7% в динамике, это связано с увеличением расходов связанных с рекламной деятельностью.

Расходы на энергию снизились на 11809 рублей, общепроизводственные расходы снизились на 6011 рублей, в динамике эти расходы в сравнении с предыдущим годом составили 89,8% и 96,3% соответственно.

На рисунке 2 показана структура затрат себестоимости УК 13-М за 2008 - 2009 годы.

Рисунок 2 – Структура себестоимости УК 13-М за 2008 - 2009 годы.

Таким образом, нормы расхода сырья на изготовление автопокрышек за анализируемый период не изменились, а наблюдается увеличение затрат на сырье. Следовательно, увеличение затрат на производство продукции в 2008 году, в сравнении с 2007 годом обусловлено увеличением цен на сырье и материалы и энергоресурсы.

Похожие работы

... же ценообразования остается прежним: анализ спроса и предложения, проект цены, исходя из ситуации на рынке, и формирование контрактной цены в ходе непосредственных переговоров поставщика и потребителя. 3 Анализ политики ценообразования на продукцию ОАО «Нижнекамскшина» 3.1 Общая характеристика деятельности предприятия ОАО «Нижнекамскшина» ОАО «Нижнекамскшина» - крупнейшее предприятие в ...

... цельнометаллокордных шин (ЦМК-шин) мощностью 1,2 миллиона штук в год на территории ОАО «Нижнекамскшина». 3 Совершенствование управления инвестиционной привлекательностью предприятия на примере ОАО «Нижнекамскшина» 3.1 Пути повышения инвестиционной привлекательности предприятия Отрицательная динамика основных макроэкономических показателей, низкие темпы научно-технического прогресса, ...

... общества «Нижнекамскшина», который мы проведем в следующем разделе данной выпускной квалификационной работы. 2 Анализ финансовой устойчивости и платежеспособности предприятия на примере ОАО «Нижнекамскшина» 2.1 Oбщaя хaрaктeристикa хoзяйствeннoй дeятeльнoсти предприятия Oткрытoe aкциoнeрнoe oбщeствo «Нижнeкaмскшинa» учрeждeнo в сooтвeтствии с Укaзoм Прeзидeнтa Рeспублики Тaтaрстaн «O ...

... выпуска и реализации продукции, однако необходимо при этом сохранить достигнутый уровень затрат на производство. 3. Основные направления снижения издержек на предприятии на примере ОАО «ТАИФ-НК НПЗ» 3.1 Пути уменьшения постоянных издержек на предприятии Деятельность любой фирмы предполагает осуществление затрат. Для получения максимально возможной прибыли необходимо снижать затраты на ...

0 комментариев