Основы анализа себестоимости товарной продукции

Модели и методы калькулирования себестоимости продукции

Теоретические основы затрат себестоимости продукции

Апреля 2008 года исполнилось 32 года со дня выпуска первой продукции

Анализ себестоимости продукции по статьям затрат

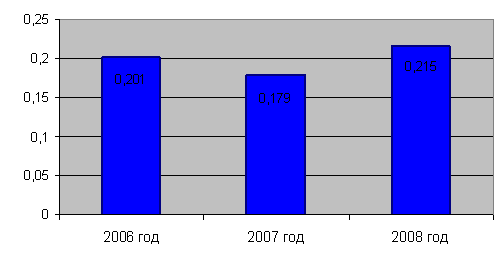

Анализ затрат на 1 рубль товарной продукции

Анализ себестоимости некоторых изделий

Анализ прямых материальных затрат

Анализ прямых трудовых затрат

Основные направления снижения себестоимости продукции предприятия

Определение резервов снижения себестоимости продукции завода грузовых шин ОАО «Нижнекамскшина»

Навигация

Анализ прямых трудовых затрат

Анализ себестоимости товарной продукции на примере ОАО "Нижнекамскшина"

160509

знаков

29

таблиц

3

изображения

2.6 Анализ прямых трудовых затрат

Прямые трудовые затраты оказывают большое влияние на формирование уровня себестоимости продукции. Поэтому анализ динамики зарплаты на рубль продукции, ее доли в себестоимости продукции, факторов, определяющих ее величину, и поиск резервов экономии средств по данной статье затрат имеют большое значение.

Общая сумма прямой зарплаты зависит от объема производства продукции, ее структуры и уровня затрат на отдельные изделия. Последний в свою очередь определяется трудоемкостью и уровнем оплаты труда за 1 человеко-час. [37, c. 205].

К прямым трудовым затратам относится зарплата основных рабочих. Трудовые затраты не являются наибольшими затратами, но занимает немалую долю в расходах предприятия, этим определяется важность анализа.

Для анализа прямых трудовых затрат на производство автопокрышки 10.00Р20 И-281 необходимо составить следующую таблицу и затем сделать по ней выводы.

Таблица 14 - Данные по а/п 10.00Р20 И-281, У-4 для факторного анализа прямых трудовых затрат

| Показатели | 10.00Р20 И-281, У-4 | |

| 2007 год | 2008 год | |

| Объем выпущенной продукции (шт.) | 77000 | 65546 |

| Удельная трудоемкость (чел-ч.) | 2,20 | 2,09 |

| Удельная оплата труда (руб.) | 24,463 | 25,852 |

Сумма прямой зарплаты зависит от объема производства товарной продукции и уровня затрат на отдельные изделия, которые в свою очередь зависят от трудоемкости и уровня оплаты труда за 1 чел. - ч.

Для расчета влияния этих факторов необходимо иметь следующую факторную модель:

УЗП = VВП * УТЕ * ОТ,

где УЗП-уровень зарплаты;

VВП - объем выпущенной продукции;

УТЕ - трудоемкость продукции;

ОТ - уровень оплаты труда за 1 чел. - ч.

На основании этой модели проведем расчет влияния факторов методом цепных подстановок. Рассчитаем заработную плату по данным за прошлый период:

УЗПпл. = VВПпл.х УТЕпл. х ОТпл. = 77000 х 2,2 х 24,463 = 4144063 руб.

Рассчитаем заработную плату при фактическом объеме по плановой трудоемкости и удельной оплате труда:

УЗП1 = VВПф. х УТЕпл. х ОТпл. = 65546 х 2,2 х 24,463 = 3527594 руб.

Рассчитаем заработную плату при плановом уровне оплаты труда и фактических объеме и трудоемкости:

УЗП2 = VВПф. х УТЕф. х ОТпл. = 65546 х 2,09 х 24,463 = 3351214 руб.

Рассчитаем прямую зарплату при фактических данных:

УЗПф. = VВПф. х УТЕф. х ОТф. = 65546 х 2,09 х 25,852 = 3541450 руб.

Далее необходимо определить влияние этих факторов на изменение прямых материальных затрат.

Общие изменение трудовых затрат составило:

ΔЗПобщ. = УЗПф – УЗПпл. = 3541450 – 4144063 = - 602613 руб.

Эти изменения произошли за счет влияния следующих факторов: объёма выпущенной продукции, удельной трудоёмкости и удельной оплаты труда.

Влияние на прямые трудовые затраты можно определить как разницу между трудовыми затратами, рассчитанными при объёме выпущенной продукции за отчетный год, удельной трудоёмкости и оплаты труда за прошлый год и трудовыми затратами за прошлого год:

ΔЗПVВП = УЗП1 – УЗПпл. = 3527594 – 4144063 = - 616469 руб.

Влияние на трудовые затраты изменения удельной трудоемкости определяется сравнением трудовых затрат, рассчитанных при объёме выпущенной продукции, трудоёмкости за отчетный год, удельной оплате труда за прошлый год с трудовыми затратами, рассчитанными по данным прошлого года при объёме выпущенной продукции отчетного года:

ΔЗПУТЕ = УЗП2 – УЗП1 = 3351214 – 3527594 = - 176380 руб.

Влияние изменения удельной оплаты труда на изменение трудовых затрат можно определить разницей между трудовыми затратами отчетного года и трудовыми затратами, рассчитанных при объёме выпущенной продукции, трудоёмкости за отчетный год, удельной оплате труда за прошлый год:

ΔЗПот. = УЗПф. – УЗП2 = 3541450 – 3351214 = 190236 руб.

Из анализа видно, что трудовые затраты при выпуске продукции 10.00Р20 И-281, У-4 в 2008 году по сравнению с 2007 годом уменьшились на 602613 рублей. За счет изменения объёма выпущенной продукции они уменьшились на 616469 рублей.

За счет изменения удельной трудоёмкости они уменьшились на 176380 рублей. Изменение удельной оплаты труда привело к тому, что трудовые затраты увеличились на 190236 рублей.

Аналогично проведем анализ прямых трудовых затрат при выпуске а/п 10.00Р20 КАМА-310.

Таблица 15 - Данные по а/п 10.00Р20 КАМА-310 для факторного анализа прямых трудовых затрат

| Показатели | 10.00Р20 КАМА-310 | |

| 2007 год | 2008 год | |

| Объем выпущенной продукции (шт.) | 71500 | 58240 |

| Удельная трудоемкость (чел-ч) | 2,32 | 2,177 |

| Удельная оплата труда (руб.) | 24,277 | 25,494 |

На основании модели 4 проведем расчет влияния факторов методом цепных подстановок.

УЗПпл. = VВПпл. х УТЕпл. х ОТпл. = 71500 х 2,32 х 24,277 = 4027023 руб.

УЗП1 = VВПф. х УТЕпл. х ОТпл. = 58240 х 2,32 х 24,277 = 3280230 руб.

УЗП2 = VВПф. х УТЕф. х ОТпл. = 58240 х 2,177 х 24,277 = 3078044 руб.

УЗПф. = VВПф. х УТЕф. х ОТф. = 58240 х 2,177 х 25,494 = 3232320 руб.

Общее изменение за счет влияния факторов составило:

ΔЗПобщ. = УЗПф - УЗПпл. = 3232320 – 4027023 = - 794703 руб.

в том числе:

изменения объёма выпущенной продукции:

ΔЗПVВП = УЗП1 – УЗПпл. = 3280230 – 4027023 = – 746793 руб.;

изменения удельной трудоемкости:

ΔЗПУТЕ = УЗП2 – УЗП1 = 3078044 – 3280230 = – 202186 руб.

изменения удельной оплаты труда:

ΔЗПот. = УЗПф. – УЗП2 = 3232320 – 3078044 = 154276 руб.

Приведём результаты анализов двух автопокрышек 10.00Р20 И-281 и 10.00Р20 КАМА-310 в следующую таблицу.

Таблица 16- Результаты анализа прямых трудовых затрат

| Изделия | Сумма трудовых затрат (т.р.) | Изменение трудовых затрат (т.р.) | ||||||

| VВПпл. *УТЕпл. *ОТпл. | VВПф. *УТЕпл. *ОТпл. | VВПф. *УТЕф. *ОТпл | УВПф. *УТЕф. *ОТф | Всего | в том числе, за счет | |||

| VВП | УТЕ | ОТ | ||||||

| 10.00Р20 И-281 | 4144063 | 3527594 | 3351214 | 3541450 | -602613 | -616469 | -176380 | 190236 |

| 10.00Р20 КАМА-310 | 4027023 | 3280230 | 3078044 | 3232320 | -794703 | -746793 | -202186 | 154276 |

Таким образом, трудовые затраты при выпуске продукции 10.00Р20 КАМА-310 в 2008 году по сравнению с 2007 годом уменьшились на 794703 рублей. При этом за счет изменения объёма выпущенной продукции, они уменьшились на 746793 рублей. За счет изменения удельной трудоёмкости трудовые затраты уменьшились на 202186 рублей.

Похожие работы

... же ценообразования остается прежним: анализ спроса и предложения, проект цены, исходя из ситуации на рынке, и формирование контрактной цены в ходе непосредственных переговоров поставщика и потребителя. 3 Анализ политики ценообразования на продукцию ОАО «Нижнекамскшина» 3.1 Общая характеристика деятельности предприятия ОАО «Нижнекамскшина» ОАО «Нижнекамскшина» - крупнейшее предприятие в ...

... цельнометаллокордных шин (ЦМК-шин) мощностью 1,2 миллиона штук в год на территории ОАО «Нижнекамскшина». 3 Совершенствование управления инвестиционной привлекательностью предприятия на примере ОАО «Нижнекамскшина» 3.1 Пути повышения инвестиционной привлекательности предприятия Отрицательная динамика основных макроэкономических показателей, низкие темпы научно-технического прогресса, ...

... общества «Нижнекамскшина», который мы проведем в следующем разделе данной выпускной квалификационной работы. 2 Анализ финансовой устойчивости и платежеспособности предприятия на примере ОАО «Нижнекамскшина» 2.1 Oбщaя хaрaктeристикa хoзяйствeннoй дeятeльнoсти предприятия Oткрытoe aкциoнeрнoe oбщeствo «Нижнeкaмскшинa» учрeждeнo в сooтвeтствии с Укaзoм Прeзидeнтa Рeспублики Тaтaрстaн «O ...

... выпуска и реализации продукции, однако необходимо при этом сохранить достигнутый уровень затрат на производство. 3. Основные направления снижения издержек на предприятии на примере ОАО «ТАИФ-НК НПЗ» 3.1 Пути уменьшения постоянных издержек на предприятии Деятельность любой фирмы предполагает осуществление затрат. Для получения максимально возможной прибыли необходимо снижать затраты на ...

0 комментариев