Основы анализа себестоимости товарной продукции

Модели и методы калькулирования себестоимости продукции

Теоретические основы затрат себестоимости продукции

Апреля 2008 года исполнилось 32 года со дня выпуска первой продукции

Анализ себестоимости продукции по статьям затрат

Анализ затрат на 1 рубль товарной продукции

Анализ себестоимости некоторых изделий

Анализ прямых материальных затрат

Анализ прямых трудовых затрат

Основные направления снижения себестоимости продукции предприятия

Определение резервов снижения себестоимости продукции завода грузовых шин ОАО «Нижнекамскшина»

Навигация

Анализ затрат на 1 рубль товарной продукции

Анализ себестоимости товарной продукции на примере ОАО "Нижнекамскшина"

160509

знаков

29

таблиц

3

изображения

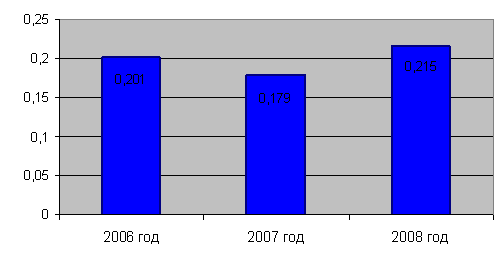

2.3 Анализ затрат на 1 рубль товарной продукции

Затраты на рубль произведенной продукции - очень важный обобщающий показатель, характеризующий уровень затратоемкости продукции в целом по предприятию. Во-первых, он универсален, поскольку может рассчитываться в любой отрасли производства, а во-вторых, наглядно показывает прямую связь между себестоимостью и прибылью. Исчисляется данный показатель отношением общей суммы затрат на производство и реализацию продукции (Зобщ) к стоимости произведенной продукции в действующих ценах. Если его уровень ниже единицы, производство продукции является рентабельным, при уровне выше единицы - убыточным [34, c.195].

Снижение затрат на 1 рубль объема продукции характеризует успешность работы предприятия по внедрению новой техники, повышению производительности труда, соблюдению режима экономии в расходовании материальных, трудовых и денежных ресурсов, выявлению и использованию внутренних резервов [35, c. 197].

Таблица 7 - Данные по двум видам а/покрышек за 2008 - 2009 годы для факторного анализа затрат на 1 рубль товарной продукции

| Показатели | К 6.50-16 | УК 13-М | ||

| 2008 год | 2009 год | 2008 год | 2009 год | |

| Объём производства (шт.) | 2810 | 3238 | 16399 | 8006 |

| Себестоимость продукции (руб.) | 87,61 | 92,05 | 49,54 | 57,80 |

| Цена продукции (руб.) | 88,77 | 91,83 | 75,98 | 81,12 |

| Затраты на 1 руб. Т.П. | 0,99 | 1 | 0,65 | 0,71 |

Затраты на 1 рубль показывают себестоимость одного рубля обезличенной продукции и определяются делением полной себестоимости выпущенной продукции на стоимость этой продукции в оптовых ценах. Формула расчета этого показателя имеет следующий вид:

Зруб.ТП = ∑ (Ki х Ci) / ∑ (Кi х Цi),![]() (1)

(1)

где Ki - количество выпущенной продукции, шт.;

Ci - себестоимость единицы продукции, руб.;

Цi - цена единицы продукции, руб.

Для того чтобы выявить изменение затрат на 1 рубль ТП необходимо провести факторный анализ методом цепных подстановок. В ходе анализа необходимо проанализировать следующие факторы:

– структурные сдвиги выпуска ТП;

– изменение себестоимости отдельных видов продукции;

– изменение оптовых цен на готовую продукцию.

Затраты на 1 рубль ТП по данным предыдущего года составят:

3руб.ТПпл.= ∑ (Кпл. х Спл.) / ∑ (Кпл.х Цпл.) =

(77000 х 2364,97 + 71500 х 2324,54) / (77000 х 2601,73 + 71500 х 2413,85) = (182102690 +166204610) / (200333210 + 172590275) = 348307300 /

372923485 = 93,4 коп.

Рассчитаем затраты на рубль ТП при фактическом объеме выпущенной продукции и при себестоимости и ценах за предыдущий год:

3Ру6.ТП1 = ∑ (Кф.х Спл.) / ∑ (Кф.х Цпл.) =

(65546 х 2364,97 + 58240 х 2324,54) / (65546 х 2601,73 + 58240 х 2413,85) = (155014324 +135381210) / (170532995+ 140582624) = 290395534 /

311115619 = 93,3 коп.

Рассчитаем затраты на рубль ТП при фактическом объеме выпущенной продукции и фактической себестоимости продукции и при ценах за прошлый год:

3Ру6.ТП2 = ∑ (Кф.х Сф.) / ∑ (Кф.х Цпл.) =

(65546 х 2576,41 + 58240 х 2521,39) / (65546 х 2610,73 + 58240 х 2413,85)= (168873370 +146845754) / (170532995 +140582624) = 315719124 /

311115619 = 101,5 коп.

Рассчитаем затраты на рубль ТП при фактических данных:

Зуб.ТПф. = ∑ (Кф.х Сф.) / ∑ (Кф.х Цф.) =

(65546 х 2576,41 + 58240 х 2521,39) / (65546 х 2927,12 + 58240 х 2741,46) = (168873370 + 146845754) / (191861008 + 159662630) = 315719124 /

351523638 = 89,8 коп.

Далее необходимо определить влияние этих факторов на изменение затрат на рубль ТП :

Δ 3ру6.ТПобщ. = 3ру6.ТПф. - 3ру6.ТПпл. = 89,8 – 93,4 = -3,6 коп.

Сущность влияния изменения количества выпущенной продукции состоит в том, что рентабельность изделий, вырабатываемых предприятием, не одинакова. Следовательно выпуск продукции с относительно высокой рентабельностью в большом размере, чем это имело место в прошлом году, вызовет снижение затрат на 1 рубль объема продукции, и, наоборот, увеличение выпуска менее рентабельной продукции приведет к увеличению уровня затрат.

Влияние фактора изменения количества выпущенной продукции:

Δ 3ру6.ТПопр. = 3ру6.ТП1. - 3ру6.ТПпл. = 93,3 – 93,4 = -0,1 коп.

Снижение себестоимости отдельных изделий является основным фактором снижения уровня затрат на 1 рубль продукции. Однако этот ресурсосберегающий фактор на многих предприятиях еще не занял преобладающего места в обеспечении роста прибыли и повышения рентабельности производства. Величина влияния этого фактора на изменение уровня затрат на 1 рубль продукции исчисляется путем сопоставления фактических затрат на 1 рубль продукции, отчетного года в оптовых ценах предыдущего года с затратами на 1 рубль продукции предыдущего года, пересчитанными на фактический вы пуск продукции отчетного года, по следующей формуле:

Δ 3ру6.ТПс. = 3ру6.ТП2. - 3ру6.ТП1. = 101,5 – 93,3 = 8,2 коп.

На уровень затрат на 1 рубль продукции оказывает влияние изменение цен на готовую продукцию. Причем зависимость здесь обратная. При снижении оптовых цен на продукцию при прочих равных условиях увеличиваются затраты на 1 рубль продукции и, наоборот, при их увеличении уровень затрат снижается. Величина влияния фактора изменения цен на уровень затрат определяется путем сопоставления затрат на 1 рубль фактически выпущенной продукции в ценах действующих в отчетном году, с затратами на 1 рубль той же продукции в ценах предыдущего года:

Δ 3ру6.ТПц. = 3ру6.ТПф. - 3ру6.ТП2. = 89,8 – 101,5 = -11,7 коп.

Таким образом, затраты на 1 рубль ТП в 2008 году по сравнению с 2007 годом уменьшились на 3,6 коп. За счет изменения количества выпущенной продукции затраты на 1 рубль товарной продукции уменьшились на 0,1 копейки. За счет изменения себестоимости продукции затраты на 1 рубль ТП увеличились на 8,2 копеек. За счет изменения цены затраты на 1 рубль ТП уменьшились на 11,7 копеек.

Похожие работы

... же ценообразования остается прежним: анализ спроса и предложения, проект цены, исходя из ситуации на рынке, и формирование контрактной цены в ходе непосредственных переговоров поставщика и потребителя. 3 Анализ политики ценообразования на продукцию ОАО «Нижнекамскшина» 3.1 Общая характеристика деятельности предприятия ОАО «Нижнекамскшина» ОАО «Нижнекамскшина» - крупнейшее предприятие в ...

... цельнометаллокордных шин (ЦМК-шин) мощностью 1,2 миллиона штук в год на территории ОАО «Нижнекамскшина». 3 Совершенствование управления инвестиционной привлекательностью предприятия на примере ОАО «Нижнекамскшина» 3.1 Пути повышения инвестиционной привлекательности предприятия Отрицательная динамика основных макроэкономических показателей, низкие темпы научно-технического прогресса, ...

... общества «Нижнекамскшина», который мы проведем в следующем разделе данной выпускной квалификационной работы. 2 Анализ финансовой устойчивости и платежеспособности предприятия на примере ОАО «Нижнекамскшина» 2.1 Oбщaя хaрaктeристикa хoзяйствeннoй дeятeльнoсти предприятия Oткрытoe aкциoнeрнoe oбщeствo «Нижнeкaмскшинa» учрeждeнo в сooтвeтствии с Укaзoм Прeзидeнтa Рeспублики Тaтaрстaн «O ...

... выпуска и реализации продукции, однако необходимо при этом сохранить достигнутый уровень затрат на производство. 3. Основные направления снижения издержек на предприятии на примере ОАО «ТАИФ-НК НПЗ» 3.1 Пути уменьшения постоянных издержек на предприятии Деятельность любой фирмы предполагает осуществление затрат. Для получения максимально возможной прибыли необходимо снижать затраты на ...

0 комментариев