Основы анализа себестоимости товарной продукции

Модели и методы калькулирования себестоимости продукции

Теоретические основы затрат себестоимости продукции

Апреля 2008 года исполнилось 32 года со дня выпуска первой продукции

Анализ себестоимости продукции по статьям затрат

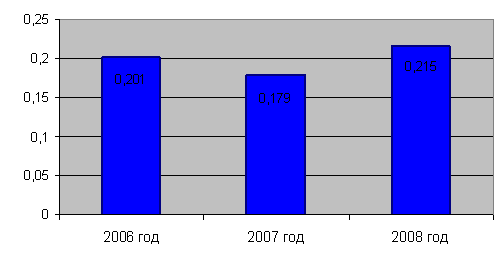

Анализ затрат на 1 рубль товарной продукции

Анализ себестоимости некоторых изделий

Анализ прямых материальных затрат

Анализ прямых трудовых затрат

Основные направления снижения себестоимости продукции предприятия

Определение резервов снижения себестоимости продукции завода грузовых шин ОАО «Нижнекамскшина»

Навигация

Анализ себестоимости некоторых изделий

Анализ себестоимости товарной продукции на примере ОАО "Нижнекамскшина"

160509

знаков

29

таблиц

3

изображения

2.4 Анализ себестоимости некоторых изделий

Мы выбрали две автопокрышки 10.00Р20 И-281 и 10.00Р20 КАМА-310. Эти шины с радиальным расположением корда в каркасе. Радиальное расположение слоев корда снижает напряжение в нитях, что позволяет уменьшить число слоев корда в каркасе по сравнению с шинами стандартной конструкции.

Брекерный пояс шин типа Р, как правило, металлокордный, имеет направление нитей, близкое к окружному. Это придает брекерному поясу жесткость и способствует повышению износостойкости протектора шины.

Каждая шина имеет обозначение, характеризующее её основные размеры, конструкцию, допустимые нагрузки и ряд других обозначений.

Размеры их, в подавляющем большинстве, обозначаются двумя цифрами (в мм или дюймах), которые приблизительно соответствуют действительным размерам шин.

Первые до буквы Р цифры обозначают ширину профиля покрышки в дюймах. Т.е. у а/п 10.00Р20 ширина профиля 25 см. Цифра 20 посадочный диаметр обода в дюймах. «Р» - это буквенный индекс шин радиальной конструкции. «И-281» - это модель, условное обозначение разработчика шины и её порядковый номер.

Проанализируем изменение себестоимости а/п 10.00Р20 И-281 за два года, определим какие факторы и как повлияли на изменение себестоимости а/п .

Для анализа себестоимости важнейших изделий необходимо построить следующую таблицу:

В ходе анализа необходимо проанализировать следующие факторы:

– изменение объема выпущенной продукции;

– изменение постоянных затрат;

– изменение переменных затрат на единицу продукции.

Таблица 8 - Данные по а/п К6.50-16 для факторного анализа себестоимости

| Показатели | К 6.50-16 | |

| 2008 год | 2009год | |

| Объем выпущенной продукции (шт.) | 2810 | 3238 |

| Постоянные затраты (руб.) | 47241,72 | 55516 |

| Переменные затраты на единицу продукции (руб.) | 70795,0 | 74909,85 |

Влияние показателей определяют с помощью факторной модели, которая имеет следующий вид [36, c.198]:

С = А / Х + В, (2)

где А - сумма постоянных затрат, руб.;

X - объем производства, шт.;

В - сумма переменных затрат на единицу продукции.

На основе этой модели и данных таблицы произведем расчет влияния факторов методом цепных подстановок. Определим себестоимость по данным за прошлый период:

Спл. = Апл ./ Хпл. + Впл. = 25458587 / 77000 + 2034,34 = 330,63 + 3034,34 = 2364,97 руб.

Определим себестоимость при фактическом объеме и плановых затратах:

С1 = Апл. / Хф. + Впл. = 25458587 / 65546 + 2034,34 = 388,41 + 2034,34 = 2422,75 руб.

Определим себестоимость продукции при фактическом объеме выпущенной продукции, фактических постоянных затратах и плановых переменных затратах:

С2 = Аф. / Хф. + Впл. = 22389858 / 65546 + 2034,34 = 341,59 + 2034,34 =2375,93 руб.

Определим себестоимость при фактическом объеме, фактических постоянных и переменных затратах:

Сф = Аф. / Хф. + Вф. = 22389858 / 65546 + 2234,82 = 341,59 + 2234,82

= 2576,41 руб.

Общее изменение себестоимости единицы продукции составило:

ΔСобщ. = Сф. – Спл. = 2576,41 – 2364,97 = 211,44 руб.

Изменения произошли за счет влияния следующих факторов:

изменения объема выпущенной продукции:

ΔСх - С1 - Спл. = 2422,75 – 2364,97 = 57,78 руб;

изменения постоянных затрат:

ΔСА = С2 – С1 = 2375,93 – 2422,75 = –46,82 руб.;

изменения удельных переменных затрат:

ΔСв = Сф – С2 = 2576,41 – 2375,93 = 200,48 руб.

В 2008 году в сравнении с 2007 годом себестоимость продукции 10.00Р20 И-281 увеличилась на 211,44 рубля. За счет изменения объема выпущенной продукции себестоимость увеличилась на 57,78 рубля. За счет изменения постоянных затрат себестоимость уменьшилась на 46,82 рубля. За счет изменения переменных затрат себестоимость увеличилась на 200,48 рублей. Увеличение себестоимости связано с увеличением цен на закупаемое сырье для изготовления этой покрышки.

А теперь проведем анализ себестоимости другого вида продукта ОАО «Нижнекамскшина» - УК 13-М, применяя тот же факторный метод. Для этого необходимо составить следующую таблицу, затем провести анализ по этой таблице за 2007 и 2008 годы (таблица 9).

Таблица 9 - Данные по а/п УК 13-М для факторного анализа себестоимости

| Показатели | УК 13-М | |

| 2008 год | 2009 год | |

| Объем выпущенной продукции | 16399 | 8006 |

| Постоянные затраты (руб.) | 194229,76 | 110912,402 |

| Переменные затраты на единицу продукции (руб.) | 37699,0 | 43952,76 |

Определим себестоимость по данным прошлого периода:

Спл. = Апл. / Хпл. + Впл. = 24743361 / 71500 + 1978,48 = 346,06 + 1978,48 = 2324,54 руб.

Определим себестоимость при фактическом объеме и плановых затратах:

С1 = Алл. / Хф. + Впл. = 24743361 / 58240 + 1978,48 = 424,85 + 1978,48

= 2403,33 руб.

Определим себестоимость при фактическом объеме выпущенной продукции, фактических постоянных затратах и плановых переменных затратах:

С2 = Аф / Хф. + Впл. = 20204038 / 58240 + 1978,48 = 346,91 + 1978,48

= 2325,39 руб.

Определим себестоимость при фактических постоянных и переменных затратах и фактическом объеме:

Сф = Аф./ Хф. + Вф. = 20204038 / 58240 + 2174,48 = 346,91 + 2174,48 =

=2521,39 руб.

Общее изменение себестоимости единицы продукции составило:

ΔСобщ. = Сф. – Спл. = 2521,39 – 2324,54 = 196,85 руб.

Изменения произошли за счет влияния следующих факторов:

изменения объема выпущенной продукции:

ΔСх = С1 – Спл. = 2403,33 – 2324,54 = 78,79 руб.;

изменения постоянных затрат:

ΔСа = С2 – С1 = 2325,39 – 2403,33 = –77,94 руб.;

изменения удельных переменных затрат:

ΔСв = Сф – С2 = 2521,39 – 2325,39 = 196,0 руб.

Приведем результаты анализов в общую таблицу.

Таблица 10 - Результаты анализа важнейших изделий

| Изделия | Себестоимость товара (руб.) | Изменение себестоимости (руб.) | ||||||

| Апл./Хпл. + Впл. | Апл./ Хф. + Впл. | Аф./ Хф.+ Впл. | Аф./ Хф. + Вф. | Всего | в том числе за счет | |||

| X | А | В | ||||||

| К 6.50-16 | 70811,81 | 70809,59 | 70812,15 | 74927,00 | 4115,18 | -2,22 | 2,56 | 4114,85 |

| УК 13-М | 37710,84 | 37723,26 | 37712,85 | 43966,61 | 6255,77 | 12,42 | -10,41 | 6253,76 |

Таким образом, в 2008 году в сравнении с 2007 годом себестоимость продукции 10.00Р20 КАМА-310 возросла на 196,85 рублей. За счет изменения объема выпущенной продукции себестоимость увеличилась на 78,79 рублей. За счет изменения постоянных затрат себестоимость уменьшилась на 77,94 рубля. За счет изменения переменных затрат себестоимость увеличилась на 196,00 рублей.

Похожие работы

... же ценообразования остается прежним: анализ спроса и предложения, проект цены, исходя из ситуации на рынке, и формирование контрактной цены в ходе непосредственных переговоров поставщика и потребителя. 3 Анализ политики ценообразования на продукцию ОАО «Нижнекамскшина» 3.1 Общая характеристика деятельности предприятия ОАО «Нижнекамскшина» ОАО «Нижнекамскшина» - крупнейшее предприятие в ...

... цельнометаллокордных шин (ЦМК-шин) мощностью 1,2 миллиона штук в год на территории ОАО «Нижнекамскшина». 3 Совершенствование управления инвестиционной привлекательностью предприятия на примере ОАО «Нижнекамскшина» 3.1 Пути повышения инвестиционной привлекательности предприятия Отрицательная динамика основных макроэкономических показателей, низкие темпы научно-технического прогресса, ...

... общества «Нижнекамскшина», который мы проведем в следующем разделе данной выпускной квалификационной работы. 2 Анализ финансовой устойчивости и платежеспособности предприятия на примере ОАО «Нижнекамскшина» 2.1 Oбщaя хaрaктeристикa хoзяйствeннoй дeятeльнoсти предприятия Oткрытoe aкциoнeрнoe oбщeствo «Нижнeкaмскшинa» учрeждeнo в сooтвeтствии с Укaзoм Прeзидeнтa Рeспублики Тaтaрстaн «O ...

... выпуска и реализации продукции, однако необходимо при этом сохранить достигнутый уровень затрат на производство. 3. Основные направления снижения издержек на предприятии на примере ОАО «ТАИФ-НК НПЗ» 3.1 Пути уменьшения постоянных издержек на предприятии Деятельность любой фирмы предполагает осуществление затрат. Для получения максимально возможной прибыли необходимо снижать затраты на ...

0 комментариев