Основы анализа себестоимости товарной продукции

Модели и методы калькулирования себестоимости продукции

Теоретические основы затрат себестоимости продукции

Апреля 2008 года исполнилось 32 года со дня выпуска первой продукции

Анализ себестоимости продукции по статьям затрат

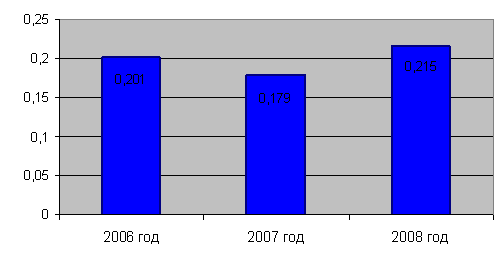

Анализ затрат на 1 рубль товарной продукции

Анализ себестоимости некоторых изделий

Анализ прямых материальных затрат

Анализ прямых трудовых затрат

Основные направления снижения себестоимости продукции предприятия

Определение резервов снижения себестоимости продукции завода грузовых шин ОАО «Нижнекамскшина»

Навигация

Теоретические основы затрат себестоимости продукции

Анализ себестоимости товарной продукции на примере ОАО "Нижнекамскшина"

160509

знаков

29

таблиц

3

изображения

1.3 Теоретические основы затрат себестоимости продукции

Расходы, затраты, себестоимость всегда находились под пристальным вниманием отечественной теории и практики. В период построения рыночной экономики важность перечисленных показателей возросла. С переходом к определению финансового результата деятельности предприятия как разницы между доходами и расходами, а также в связи с необходимостью гармонизации российских и международных стандартов бухгалтерского учета усилилась потребность в новых подходах к этим понятиям, что нашло отражение в законодательных документах по бухгалтерскому учету, включая Федеральный закон «О бухгалтерском учете» от 21 ноября 1996 г. и Положениях по ведению бухгалтерского учета и отчетности. С 1 января 2000 г. введено в действие Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99, которое существенно меняет толкование понятий «расходы», «затраты», «себестоимость». С введением в действие главы 25 Налогового кодекса РФ эти понятия определяются для целей налогообложения, что обусловливает новый подход к порядку их расчета. [24, c.56]

На практике управление затратами осложняется в связи с тем, что нет однозначного определения понятий «затраты», «расходы», закрепленного в бухгалтерском и налоговом законодательстве.

Тем не менее, мы позволим себе сделать следующие выводы:

– поскольку определение расходов в НК РФ отсутствует, то предприятиям следует руководствоваться определением, данным в ПБУ 10/99, которое будет использоваться и в дальнейшем изложении проблемы управления затратами;

– НК РФ отождествляет понятие «расходы» и «затраты». А поскольку в нормативных актах по бухгалтерскому учету отсутствует определение термина «затраты», то можно предположить идентичность этих определений и в практике бухгалтерского учета. Косвенно такое предположение подтверждается использованием этого термина наряду с термином «расходы» в ст. 8 ПБУ 10/99 в части «материальные затраты», «прочие затраты».

В Плане счетов бухгалтерского учета раздел III называется «Затраты на производство», т.е. также применяется термин «затраты». Он используется и для характеристики содержания счета 20 «Основное производство», где говорится, что «счет используется для учета затрат по выпуску промышленной и сельскохозяйственной продукции...». Можно еще приводить примеры однозначного употребления этих терминов в нормативных актах по бухгалтерскому учету. Ограничимся последним. В инструкции по применению плана счетов, утвержденной Приказом Министерства финансов РФ от 31 октября 2000 г. № 94/11 раздел III «Затраты на производство» начинается следующей фразой: «Счета этого раздела предназначены для обобщения информации о расходах по основным видам деятельности...».

Таким образом, в дальнейшем мы будем исходить из тождества понятий «расходы» и «затраты». Расход материальных, трудовых, финансовых, природных, информационных и других видов ресурсов в стоимостном выражении и есть затраты предприятия. [25, c. 217]

В бухгалтерском законодательстве расходы, в соответствии с ПБУ 10/99, так же как и доходы, в зависимости от характера, условий осуществления и направлений деятельности предприятия, подразделяются на:

– расходы по обычным видам деятельности;

– прочие расходы.

В свою очередь прочие расходы включают:

– операционные расходы;

– внереализационные расходы;

– чрезвычайные расходы.

Под расходами по обычным видам деятельности понимаются:

– расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров, выполнением работ и оказанием услуг;

– расходы, если предметом деятельности организации является предоставление за плату во временное пользование (владение) своего имущества или имущественных прав;

– расходы организаций, предметом деятельности которых является участие в уставных капиталах других хозяйствующих субъектов;

– расходы организаций, связанные с возмещением стоимости основных средств и нематериальных активов, осуществляемые в виде амортизационных отчислений.

На базе расходов по обычным видам деятельности определяется себестоимость проданных товаров, продукции, работ, услуг для целей формирования финансового результата от обычных видов деятельности. Управлению этой частью расходов в основном и посвящены последующие разделы. [26, c.77]

Операционными расходами в соответствии с ПБУ 10/99 являются:

– расходы, связанные с предоставлением за плату во временной пользование имущества и имущественных прав, если эти операции не являются для предприятия предметом основной деятельности;

– расходы, связанные с продажей, выбытием и прочим списанием имущества, отличного от денежных средств (кроме иностранной валюты), продукции и товаров;

– проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств;

– расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

– отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги и т.п.), а также резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности;

– прочие операционные расходы.

Несмотря на приведенный перечень операционных расходов, критерии отнесения их к операционным либо к внереализационным в нормативных документах не сформированы. Поэтому представляет интерес формулировка условий отнесения расходов к операционным, предложенная В.Д. Новодворским и Р.Л. Сабаниным. [27, c.72] Операционные расходы должны удовлетворять хотя бы одному из следующих условий:

– наличие в перечне операционных расходов согласно ПБУ 10/99;

– отсутствие в перечне внереализационных расходов согласно ПБУ 10/99;

– связь с доходами, которые в соответствии с ПБУ 9/99 относятся к обычным или операционным;

– наличие данных расходов обусловлено деятельностью организации и достижением поставленных целей.

Данные расходы относятся к текущему периоду, и управленческий персонал может непосредственно влиять на их величину.

К внереализационным расходам в соответствии с ПБУ 10/99 относятся:

– штрафы, пени, неустойки, признанные организацией или взимаемые с нее по решению суда;

– возмещение убытков, причиненных организацией другой стороне;

– убытки прошлых лет, признанные в отчетном году;

– суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

– курсовые разницы;

– суммы уценки активов (за исключением внеоборотных активов);

– прочие внереализационные расходы.

В составе чрезвычайных расходов отражаются расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т.п.).

Важнейшей составляющей текущих расходов предприятия являются расходы по обычным видам деятельности. Расходы по обычным видам деятельности формируют:

– расходы, связанные с приобретением сырья, материалов, товаров и дру-гих материально-производственных запасов;

– расходы, возникающие непосредственно в процессе переработки (доработки) материально-производственных запасов для целей производства продукции, выполнения работ и оказания услуг и их продажи, а также продажи (перепродажи) товаров (расходы по содержанию и эксплуатации основных средств и иных внеоборотных активов, а также по поддержанию их в исправном состоянии, коммерческие расходы, управленческие расходы и др.) [28, c. 122]

В то же время в п. 9 ПБУ 10/99 отмечается, что «для целей формирования организацией финансового результата от обычных видов деятельности определяется себестоимость проданных товаров, продукции, работ, услуг, которая формируется на базе расходов по обычным видам деятельности, признанных как в отчетном году, так и в предыдущие отчетные периоды и переходящих расходов, имеющих отношение к получению доходов в последующие отчетные периоды...». Попытаемся разобраться, как взаимосвязаны понятия «затраты», «себестоимость» и «расходы».

Для определения финансового результата очень важно, чтобы нереализованные запасы готовой продукции или запасы незавершенной продукции не включались в себестоимость проданных товаров, которая сравнивается с доходами от продажи за определенный период. Общая сумма, складывающаяся из стоимости произведенных работ, работ в стадии производства и стоимости неиспользованного сырья, составляет основу для оценки стоимости запасов продукции, т.е. себестоимости, которую при определении прибыли необходимо вычесть из суммы затрат текущего периода. Эта общая сумма является также базой при определении стоимости запасов продукции для включения в баланс предприятия. Таким образом, в основе определения себестоимости продукции лежат производственные затраты, формирующиеся на основе данных бухгалтерского учета.

Информация о производственных затратах используется для решения многих вопросов. В зависимости от целей (направлений) используются различные способы классификации производственных затрат. Выделим три важнейших:

– для целей оценки запасов произведенной продукции;

– для целей принятия управленческих решений;

– для целей контроля и регулирования.

Сначала рассмотрим подробнее способы классификации производственных затрат по первому направлению — для определения себестоимости произведенной продукции и получения прибыли.

Все производственные затраты, формирующие стоимость запасов продукции, для определения себестоимости произведенной продукции и полученной прибыли делят на входящие затраты и истекшие затраты. Входящие затраты — это средства, ресурсы, которые были приобретены, имеются в наличии и, как ожидается, должны принести доходы в будущем. В балансе они определяются как активы. Если эти средства (ресурсы) были израсходованы для получения доходов и потеряли способность приносить доход в будущем, то они переходят в разряд истекших, что отражается на счете прибылей и убытков. Например, затраты на производство товаров для продажи, если они не реализованы и хранятся на складе, являются входящими и регистрируются в балансе как запасы. Как только товары проданы, эти входящие запасы отражаются как истекшие и регистрируются как расходы на счете прибылей и убытков. Их надо сравнивать с доходами от реализации, чтобы определить прибыль. Следовательно, затраты — это средства (ресурсы), израсходованные для получения доходов, которые становятся расходами в момент реализации продукции.

Изучив теоретические основы сущности себестоимости промышленной продукции, в частности классификацию затрат, структуру, модели и методы калькулирования себестоимости продукции, а также теоретические основы анализа себестоимости продукции, рассмотрим практические аспекты анализа себестоимости продукции на примере ОАО «Нижнекамскшина».

2. Анализ себестоимости продукции ОАО «Нижнекамскшина»

2.1 Краткая характеристика ОАО «Нижнекамскшина»

ОАО «Нижнекамскшина» - крупнейшее среди российских шинных заводов предприятие по производственным мощностям и ассортименту выпускаемой продукции. ОАО «НКШ» является флагманом отечественной шинной промышленности, где производится практически каждая третья российская шина, отвечающая требованиям мирового стандарта и самого разнообразного ассортимента: шины для легковых и легкогрузовых, грузовых автомобилей, автобусов и сельскохозяйственной техники.

Похожие работы

... же ценообразования остается прежним: анализ спроса и предложения, проект цены, исходя из ситуации на рынке, и формирование контрактной цены в ходе непосредственных переговоров поставщика и потребителя. 3 Анализ политики ценообразования на продукцию ОАО «Нижнекамскшина» 3.1 Общая характеристика деятельности предприятия ОАО «Нижнекамскшина» ОАО «Нижнекамскшина» - крупнейшее предприятие в ...

... цельнометаллокордных шин (ЦМК-шин) мощностью 1,2 миллиона штук в год на территории ОАО «Нижнекамскшина». 3 Совершенствование управления инвестиционной привлекательностью предприятия на примере ОАО «Нижнекамскшина» 3.1 Пути повышения инвестиционной привлекательности предприятия Отрицательная динамика основных макроэкономических показателей, низкие темпы научно-технического прогресса, ...

... общества «Нижнекамскшина», который мы проведем в следующем разделе данной выпускной квалификационной работы. 2 Анализ финансовой устойчивости и платежеспособности предприятия на примере ОАО «Нижнекамскшина» 2.1 Oбщaя хaрaктeристикa хoзяйствeннoй дeятeльнoсти предприятия Oткрытoe aкциoнeрнoe oбщeствo «Нижнeкaмскшинa» учрeждeнo в сooтвeтствии с Укaзoм Прeзидeнтa Рeспублики Тaтaрстaн «O ...

... выпуска и реализации продукции, однако необходимо при этом сохранить достигнутый уровень затрат на производство. 3. Основные направления снижения издержек на предприятии на примере ОАО «ТАИФ-НК НПЗ» 3.1 Пути уменьшения постоянных издержек на предприятии Деятельность любой фирмы предполагает осуществление затрат. Для получения максимально возможной прибыли необходимо снижать затраты на ...

0 комментариев