Повышение технического уровня производства. Это внедрение новой, прогрессивной технологии, механизация и автоматизация производственных процессов

Улучшение использования природных ресурсов. Эти факторы отражают влияние естественных (природных) условий на величину затрат

Производительность труда в растениеводстве и меры по ее повышению на материалах СПК «Архангельское» Каменского района тульской области

Методы анализа уровня производительности труда и изучения факторов ее роста в растениеводстве

Организационно-экономическая характеристика предприятия

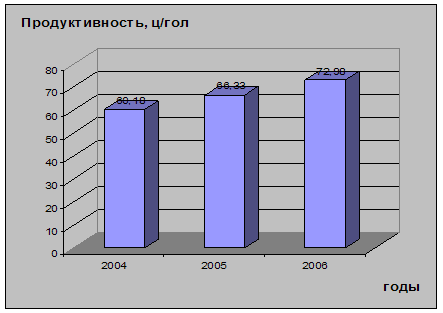

Уровень и динамика производительности труда в растениеводстве и причины их изменения

Зависимость изменения уровня производительности труда от размера затрат труда на 1 га посева и уровня урожайности сельскохозяйственных культур

Соотношение темпов роста производительности труда и его оплаты

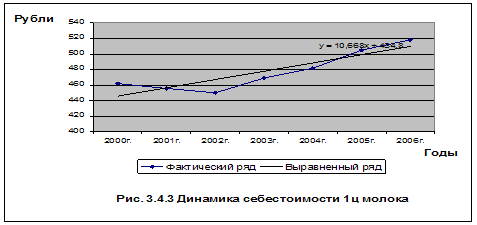

Влияние уровня производительности труда на себестоимость продукции

Повышение уровня механизации производственных процессов и урожайности сельскохозяйственных культур

Ожидаемые результаты повышения производительности труда по основным видам продукции и по растениеводству в целом

Навигация

Повышение технического уровня производства. Это внедрение новой, прогрессивной технологии, механизация и автоматизация производственных процессов

Производительность труда в растениеводстве и меры по ее повышению на материалах СПК "Архангельское"

121987

знаков

5

таблиц

0

изображений

1. Повышение технического уровня производства. Это внедрение новой, прогрессивной технологии, механизация и автоматизация производственных процессов.

По данной группе анализируется влияние на себестоимость научно-технических достижений и передового опыта. По каждому мероприятию рассчитывается экономический эффект, который выражается в снижении затрат на производство. Экономия от осуществления мероприятий определяется сравнением величины затрат на единицу продукции до и после внедрения мероприятий и умножением полученной разности на объем производства в планируемом году:

Э = (СС - СН) * АН,

где Э - экономия прямых текущих затрат

СС - прямые текущие затраты на единицу продукции до внедрения мероприятия

СН - прямые текущие затраты после внедрения мероприятия

АН - объем продукции в натуральных единицах от начала внедрения мероприятия до конца планируемого года.

Одновременно должна учитываться и переходящая экономия по тем мероприятиям, которые осуществлены в предыдущем году. Ее можно определить как разность между годовой расчетной экономией и ее частью, учтенной в плановых расчетах предыдущего года. По мероприятиям, которые планируются в течение ряда лет, экономия исчисляется исходя из объема работы, выполняемой с помощью новой техники, только в отчетном году, без учета масштабов внедрения до начала этого года.

Снижение себестоимости может произойти при создании автоматизированных систем управления, совершенствовании и модернизации существующей техники и технологии. Уменьшаются затраты и в результате применения экономичных заменителей, использования отходов в производстве. Большой резерв таит в себе и совершенствование продукции, снижение ее материалоемкости и трудоемкости.

2. Совершенствование организации производства и труда. Снижение себестоимости может произойти в результате изменения в организации производства, формах и методах труда при развитии специализации производства; совершенствования управления производством и сокращения затрат на него; улучшение использования основных фондов; улучшение материально-технического снабжения; сокращения транспортных расходов; прочих факторов, повышающих уровень организации производства.

При одновременном совершенствовании техники и организации производства необходимо установить экономию по каждому фактору в отдельности и включить в соответствующие группы. Если такое разделение сделать трудно, то экономия может быть рассчитана исходя из целевого характера мероприятий либо по группам факторов.

Снижение текущих затрат происходит в результате совершенствования обслуживания основного производства. Значительное уменьшение затрат живого труда может произойти при увеличении норм и зон обслуживания, сокращении потерь рабочего времени, уменьшении числа рабочих, не выполняющих норм выработки. Эту экономию можно подсчитать, если умножить количество высвобождающихся рабочих на среднюю заработную плату в предыдущем году (с начислениями на социальное страхование и с учетом расходов на спецодежду, питание и т.п.). Дополнительная экономия возникает при совершенствовании структуры управления предприятия в целом. Она выражается в сокращении расходов на управление и в экономии заработной платы и начислений на нее в связи с высвобождением управленческого персонала.

При улучшении использования основных фондов снижение себестоимости происходит в результате повышения надежности и долговечности оборудования; совершенствования системы планово-предупредительного ремонта; централизации и внедрения индустриальных методов ремонта, содержания и эксплуатации основных фондов. Экономия исчисляется как произведение абсолютного сокращения затрат (кроме амортизации) на единицу оборудования (или других основных фондов) на среднедействующее количество оборудования (или других основных фондов).

Определенные резервы снижения себестоимости заложены в устранении или сокращении затрат, которые не являются необходимыми при нормальной организации производственного процесса (сверхнормативный расход топлива, энергии, доплаты рабочим за отступление от нормальных условий труда и сверхурочные работы, и т.п.). Выявление этих излишних затрат требует особых методов и внимания коллектива предприятия. Их можно выявить проведением специальных обследований и единовременного учета, при анализе данных нормативного учета затрат на производстве, тщательном анализе плановых и фактических затрат.

3. Изменение объема и структуры продукции, которые могут привести к относительному уменьшению расходов, повышению качества продукции. С увеличением объема производства расходы на единицу продукции уменьшаются, что приводит к снижению себестоимости. Относительная экономия на условно-постоянных расходах определяется по формуле

ЭП = (Т * ПС) / 100,

где ЭП - экономия условно-постоянных расходов

ПС - сумма условно-постоянных расходов в базисном году

Т - темп прироста товарной продукции по сравнению с базисным годом.

Похожие работы

... проект. 3. Технико-технологическое обоснование средств механизации возделывания кормовой свёклы в условиях СПК «Орловский» 3.1 Технологическое обоснование средств механизации возделывания кормовой свёклы 3.1.1 Основные особенности кормовой свёклы, определяющие технологию ее возделывания и уборки Кормовая свекла — растение двулетнее, в первый год жизни формирует сочный корнеплод за ...

... под отдельные культуры. Аналитический учет затрат и полученной продукции ведется на аналитических счетах по объектам учета затрат в животноводстве, по животноводческим фермам в лицевых счетах (производственных отчетах) по форме № 83-АПК. Лицевой счет (производственный отчет) (приложение 8) в СПК (колхоз) «Заря» открывают на месяц, квартал или год с использованием вкладных листов. Лицевой счет ( ...

... меры к увеличению объема и удешевлению переработки сырья на действующих перерабатывающих предприятиях, действующих, как правило, в форме закрытых акционерных обществ, в открытые акционерные общества, в числе акционеров которых будут производители сельскохозяйственной продукции. Важнейшей частью предпринимательской деятельности предприятия должны стать поиск и выбор наиболее эффективных каналов ...

0 комментариев