Загальні положення про корпоративні права

Виникнення та припинення корпоративних прав

Види акцій та механізм їх функціонування

Фактори, що впливають на курс акцій

Оцінка впливу мікроекономічних факторів на формування ринкової вартості акцій

Методика розрахунку курсу акцій

Рекомендації щодо вдосконалення корпоративного управління

Акціонери повинні мати можливість вносити пропозиції до порідку денного річних загальних зборів

Практична частина

Навигация

Види акцій та механізм їх функціонування

Корпоративні права підприємства, їх номінальна й ринкова вартість, фактори, що впливають на ринковий курс акцій

131101

знак

20

таблиц

0

изображений

2.2 Види акцій та механізм їх функціонування

Надзвичайно важливими для економіко-правової суті акціонерних товариств є чітко визначені відносини власності, оскільки вони мають величезний вплив на корпоративне управління. При цьому слід мати на увазі специфіку корпоративного капіталу, який виступає у двох формах — реального капіталу (основні та оборотні фонди) та капіталу, представленого корпоративними правами у вигляді цінних паперів. Роздвоєння корпоративної власності проявляється в тому, що власником реального капіталу корпорації виступає саме акціонерне товариство, а власниками цінних паперів — акціонери.

Акціонери (засновники й учасники) при купівлі акцій отримують певні корпоративні права у цьому товаристві. Проте вони мають право власності лише на акції, ту їх кількість, яку вони придбали. З акцією вони мають право здійснювати операції відповідно до чинного законодавства тих країн, де зареєстровані АТ. В Україні власність на цінні папери належить до поняття приватної власності й акціонери повинні здійснювати з ними операції як з приватною власністю. Вони можуть здійснювати їх відчуження (спірними моментами залишається відчуження в закритих акціонерних товариствах) і втрату тих прав і відповідно обов'язків, які несе в собі володіння корпоративними правами.

Оскільки рух акцій є важливим напрямом корпоративного управління, в акціонерних товариствах існують спеціалізовані служби, які займаються підтримкою акцій, їх котируванням та іншими заходами з руху акцій. Тому потрібно зупинитись на основних характеристиках цих цінних паперів. В Україні акція — це цінний папір без установленого терміну обігу, що засвідчує пайову участь у статутному фонді акціонерного товариства, підтверджує членство в акціонерному товаристві та право на участь в управлінні ним, дає право його власникові на одержання частини прибутку у вигляді дивіденду, а також на участь у розподілі майна при ліквідації акціонерного товариства. Правовий режим акцій визначається законами «Про цінні папери і фондову біржу», «Про Національну депозитарну систему та особливості електронного обігу цінних паперів в Україні», «Про державне регулювання ринку цінних паперів в Україні», «Про господарські товариства» та іншими нормативними актами.

Світова практика дає нам приклади застосування багатьох форм і типів акцій, їх поділяють на ті, що регулюють специфіку отримання прибутку (акції без дивідендів, акції дохідні, акції з гнучкою обліковою ставкою, акції з варрантом, кумулятивні та ін.); за способами котирування й обігу — засновницькі, вінкульовані, "дешеві", (акції з відстрочкою, зворотні та ін.); за особливостями участі в управлінні — преференційні, основні, обмежені, портфельні, "золоті" тощо. У світовій практиці, зокрема в США, знайшли певне застосування акції без номінальної вартості.

В Україні акції можуть бути іменними та на пред'явника, привілейованими і простими. Обіг іменної акції фіксується у книзі реєстрації акцій, що ведеться товариством. До неї має бути внесено відомості про кожну іменну акцію, включаючи відомості про власника, час придбання акції, а також кількість таких акцій у кожного з акціонерів. По акціях на пред'явника у книзі реєструється їх загальна кількість.

Специфічними корпоративними цінними паперами можна вважати привілейовані акції, які дають власникові переважне право на одержання дивідендів, а також на пріоритетну участь у розподілі майна акціонерного товариства у разі його ліквідації. Власники привілейованих акцій не мають права брати участь в управлінні акціонерним товариством, якщо інше не передбачено його статутом. Оскільки корпоративні права передбачають і управління ними, то ця риса визначає їх особливість. Вони насамперед дають права матеріального порядку, оскільки можуть випускатися із фіксованим у відсотках до їх номінальної вартості дивідендом, що щороку виплачується. Крім того, виплата дивідендів провадиться у розмірі, зазначеному в акції, незалежно від розміру одержаного товариством прибутку у відповідному році. У тому разі, коли прибуток відповідного року є недостатнім, виплата дивідендів по привілейованих акціях провадиться за рахунок резервного фонду. Якщо розмір дивідендів, що виплачуються акціонерам, по простих акціях перевищує розмір дивідендів по привілейованих акціях, власникам останніх може провадитися доплата до розміру дивідендів, виплачених іншим акціонерам. Однак це не означає, що привілейовані акції можуть бути лише "безголосі", які не дають права управління. Світова практика показує можливість випусків привілейованих акцій різних типів, серед яких можуть бути також такі, що дають право голосу. Розробка умов обігу таких акцій потребує здійснення їх аналізу і відповідного втілення у статутних документах.

Для підтримання балансу в акціонерних товариствах між управляючими і привілейованими акціями законодавчо встановлюється певне співвідношення між привілейованими та простими акціями. В Україні не може бути випущено привілейованих акцій на суму, що перевищує 10 відсотків статутного фонду акціонерного товариства.

Обіг акцій здійснюється в документарній та бездокументарній формах. Відповідно до Закону України "Про господарські товариства" акціонерам має бути виданий сертифікат на сумарну номінальну вартість акцій. При розповсюдженні акцій на пред'явника може видаватись не сертифікат, а безпосередньо сама акція, вид якої та ступені захисту визначаються за нормативами. Вона повинна містити такі реквізити: фірмове найменування акціонерного товариства та його місцезнаходження, найменування цінного папера — "акція", її порядковий номер, дату випуску, вид акції та її номінальну вартість, ім'я власника (для іменної акції), розмір статутного фонду акціонерного товариства на день випуску акцій, а також кількість акцій, що випускаються, термін виплати дивідендів та підпис голови правління акціонерного товариства або іншої уповноваженої на це особи, печатку акціонерного товариства. До акції може додаватися купонний лист на виплату дивідендів. Купон на виплату дивідендів має містити такі основні дані: порядковий номер купона на виплату дивідендів, порядковий номер акції, за якою виплачуються дивіденди, найменування акціонерного товариства і рік виплати дивідендів.

Слід зазначити, що акцій на пред'явника випускалось в Україні не так багато. Однією з причин є те, що відповідно до законодавства громадяни мають право бути власниками, як правило, іменних акцій. Це положення не означає заборону обігу акцій на пред'явника, але оскільки значна частина великих і середніх акціонерних товариств виникла у процесі приватизації, а там використовувались тільки іменні акції, то це також послугувало одним із чинником малої розповсюдженості в Україні акцій на пред'явника. Крім того, випуск повністю захищених акцій потребує значних коштів, що не під силу переважній більшості акціонерних товариств. Чинником, що перешкоджає випуску акцій на пред'явника, є також те, що законодавством встановлена норма, згідно з якою закрите акціонерне товариство має право випускати лише іменні акції, а закритих акціонерних товариств досить багато.

Основними характеристиками акції, закріпленими в статтях 4, 5 Закону «Про цінні папери і фондову біржу» виступають: безстроковість, неподільність, наявність вартості.

Строк обігу акції не обмежений, вона існує доти, поки не буде прийняте рішення про анулювання акцій у випадку зміни розміру статутного фонду, деномінації акцій, реорганізації або ліквідації товариства.

Акція є неподільною. Вона може належати на праві спільної власності декільком особам, але усі вони мають права одного акціонера і можуть здійснювати ці права через одного з них або через загального представника (на підставі договору доручення і належним чином оформленої довіреності).

Акція — це грошовий документ, що має визначену вартість. Розрізняють номінальну, емісійну, ринкову і балансову вартість акції.

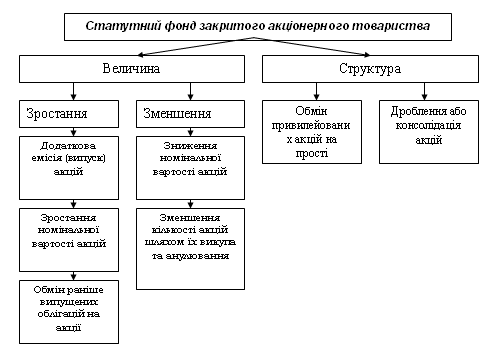

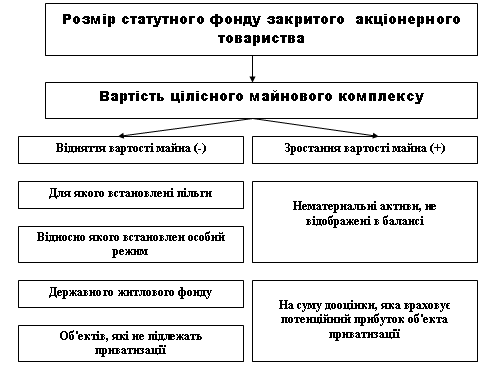

Номінальна вартість — це умовна величина, що дорівнює розміру частки в статутному фонді акціонерного товариства, яка припадає на одну акцію. Номінальна вартість акції визначається засновниками товариства довільно, з урахуванням того, на яку категорію інвесторів орієнтований випуск акцій. Сумарна номінальна вартість придбаних інвесторами акцій складає статутний фонд акціонерного товариства. Номінальна вартість виступає обов'язковим реквізитом акції, але при цьому носить суто інформаційний (навіть «історичний») характер і не має істотного значення для подальшого обігу акцій на ринку. Всі акції акціонерного товариства, включаючи привілейовані, повинні мати однакову номінальну вартість. Номінальна вартість акції не може бути меншою за мінімальну номінальну вартість (0,01 грн.) і повинна бути кратною їй. Для відкритих акціонерних товариств, створених у процесі приватизації, встановлена стандартна номінальна вартість акції, що складає 0,25 грн. Акціонерне товариство має право змінювати номінальну вартість акції. Такі зміни можуть здійснюватися: 1) у зв'язку зі зміною статутного фонду акціонерного товариства (збільшенням, зменшенням); 2) у зв'язку з деномінацією акцій — зміною їх номінальної вартості, не пов'язаною зі зміною статутного фонду (здійснюваною в його межах).

Емісійна вартість — це вартість придбання акцій їх першими власниками (у ході розміщення випущених в обіг акцій першої або додаткової емісії). Емісійна вартість може дорівнювати номінальній або перевищувати її. Різниця між емісійною і номінальною вартістю акції складає емісійний прибуток товариства, що включається до складу його валового прибутку (враховується як додатковий, а не статутний капітал). Статутний фонд не може бути збільшений на суму емісійного прибутку.

Ринкова вартість акції — це основний показник ліквідності акції, що формується під впливом попиту і пропозиції, що складаються на фондовому ринку. Ринкова вартість акції залежить від багатьох чинників, таких як фінансовий стан товариства, його ділова репутація, перспективи розвитку, розмір дивідендів, що виплачуються, якість проведеної рекламної компанії й ін. Ринкова вартість може дорівнювати номінальній або бути більшою чи меншою за неї.

Балансова (бухгалтерська) вартість акції відбиває частку власного капіталу (чистих активів товариства), яка припадає на одну акцію.

Одним з особливих корпоративних цінних паперів є облігація, яку випускають за умови наступного обміну на акції акціонерного товариства. Практика таких випусків в Україні є поки ще недостатньою, і такі облігації не набули поширення. Можна вважати, що власник отримує корпоративні права при безпосередньому обміні облігацій на акції. До мало застосовуваних цінних паперів належать також опціони на придбання акцій.

Похожие работы

... дивідендної політики. На думку автора, абсолютну відповідь можна знайти у сфері практичного застосування дивідендної політики українськими корпораціями. 1.4 Стабільність дивідендної політики підприємства Через велику кількість факторів, а також через зміну відносної значимості цих факторів у часі й на окремих підприємствах неможливі розробка й застосування загальної моделі для формування ...

... стратегія є визначальною серед інших функціональних стратегій. Маркетингова стратегія визначає найефективніші маркетингові заходи, які забезпечують реалізацію корпоративної, конкурентних і функціональних стратегій підприємства. Йдеться про способи просування товару на відповідні ринки, товарну і цінову політику, канали розподілу товару, форми стимулювання збуту, організацію рекламних кампаній ...

... самому порядку, який передбачений для реорганізації підприємств інших галузей виробництва. Висновки В даній курсовій роботі на тему «Фінансова санація підприємств : сутність, роль, джерела та порядок здійснення», ми визначили основні аспекти реорганізації підприємства його оздоровлення. Як правило, найбільший ефект дає комплексний підхід до оздоровлення фінансового стану підприємства, тобто ...

... мства; 2) в активі він може бути спрямований на фінансування будь-яких майнових об'єктів: оборотних і необоротних; короткострокових і довгострокових. Фінансування підприємства за рахунок тезаврації прибутку має як переваги, так і недоліки. До основних переваг самофінансування слід віднести такі: 1) залучені кошти не потрібно повертати та сплачувати винагороду за користування ними; 2) відсутні ...

0 комментариев