Загальні положення про корпоративні права

Виникнення та припинення корпоративних прав

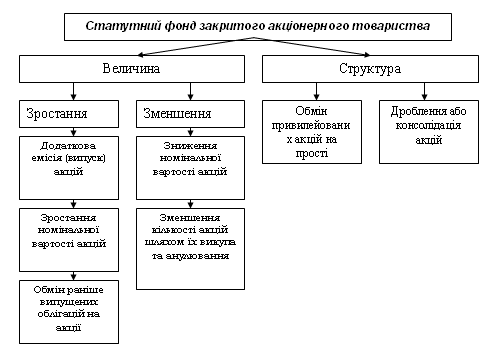

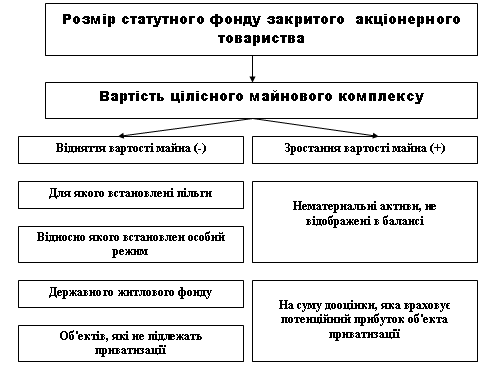

Види акцій та механізм їх функціонування

Фактори, що впливають на курс акцій

Оцінка впливу мікроекономічних факторів на формування ринкової вартості акцій

Методика розрахунку курсу акцій

Рекомендації щодо вдосконалення корпоративного управління

Акціонери повинні мати можливість вносити пропозиції до порідку денного річних загальних зборів

Практична частина

Навигация

Рекомендації щодо вдосконалення корпоративного управління

Корпоративні права підприємства, їх номінальна й ринкова вартість, фактори, що впливають на ринковий курс акцій

131101

знак

20

таблиц

0

изображений

3. Рекомендації щодо вдосконалення корпоративного управління

Збільшення попиту на інвестиційні ресурси наприкінці XX століття призвело до посилення конкуренції за їх отримання між різними країнами і компаніями. Поряд із внутрішніми інвесторами компанії високо розвинутих країн стали залучати до інвестиційного процесу зовнішніх інвесторів як з вже відомих ринків, так і з ринків, які тільки розвиваються. Країни, що знаходилися на периферії міжнародних інвестиційних процесів, можна розділити на дві групи. Перша — це країни з ринковою економікою, рівень розвитку якої, однак, значно поступається рівню розвинутих країн. Це такі країни, як Португалія, Греція, Туреччина, Бразилія, Мексика, Аргентина, Чилі, Індія. Друга група — це країни Східної Європи і колишнього Радянського Союзу. Корпорації першої групи країн знаходяться на рівні, коли ресурси, на які вони раніше спиралися у своєму розвитку (переважно внутрішні), уже стали недостатні. В другій групі країн масова приватизація, проведена на початку 90-х років, привела до створення десятків тисяч досить значних за своїми розмірами компаній, що гостро потребують інвестиційних ресурсів для виживання. Низький рівень внутрішніх накопичень, недовіра дрібних інвесторів і відтік національного капіталу створюють проблеми для залучення інвестиційних ресурсів.

У цій ситуації виникла об'єктивна основа для створення і впровадження загальних стандартів і правил, які б дозволили потенційним інвесторам отримати повну, ясну й об'єктивну картину про ефективність діяльності компаній, реальних власниках, механізми і методи інвестування, для того щоб у стислий термін і без значних витрат прийняти рішення пре доцільність та надійність вкладання капіталу. У процесі узгодження правил корпоративного управління ділові кола країн, що виступають як інвестори, спираються на активну підтримку своїх урядів і міжнародних організацій, у яких ці країни відіграють домінуючу роль.

Організація Економічного Співробітництва та Розвитку (ОЕСР) спільно із Світовим банком, Міжнародним валютним фондом та іншими міжнародними інституціями ініціювала у 1998 році глобальну програму по створенню універсальних стандартів та норм корпоративного управління, націлену на істотне поліпшення національних систем корпоративного управління. Ці міжнародні стандарти мали бути прийнятими урядами економічно розвинутих країн, міжнародними організаціями, діловими колами державного та приватного секторів економіки. У травні 1999 р. Рада ОЕСР прийняла Загальні Принципи корпоративного управління, під якими поставили свої підписи члени урядів усіх країн — членів ОЕСР. Цей документ складається з двох частин і містить роз'яснення щодо того, які конкретні проблеми повинні регулювати національні стандарти корпоративного управління і як забезпечити значне підвищення ролі інвесторів (акціонерів) в управлінні компаніями, у які вони вкладають свої кошти. У першій частині викладено принципи, що стосуються п'яти галузей: 1) права акціонерів; 2) рівноправність акціонерів;б3) роль зацікавлених осіб; 4) розкриття інформації та прозорість; 5) обов'язки ради. У другій частині документа Принципи наводяться з анотаціями, які містять коментарі, опис переважних тенденцій та приклади з передової практики.

Своє ставлення до принципів ОЕСР висловила Міжнародна мережа з корпоративного управління (ММКУ). Підвищення доходів акціонерів та перевага над конкурентами складають основний зміст коментарів до Принципів ОЕСР. Наведемо деякі тези, важливі з погляду ММКУ для здійснення корпоративного управління.

Надання достовірної, адекватної і своєчасної інформації, яка забезпечує акціонерам реалізацію їх прав власності.

Одна проста акція - один голос.

Компанії повинні забезпечувати право власників голосувати.

Рада директорів або Спостережна рада, як орган управління, повинні бути підпорядковані акціонерам. Переобрання членів органів управління має відбуватися на регулярній основі.

Компанія повинна розкривати інформацію про особу, професійний або інший досвід, чинники, що впливають на незалежність і загальну кваліфікацію членів Спостережної ради та про порядок призначення посадових осіб.

У радах має бути достатня кількість незалежних не виконавчих членів з відповідними знаннями і досвідом, їхні обов'язки повинні включати ефективний стратегічний контроль роботи правління, формування основних комітетів ради і вплив на діяльність ради в цілому.

Комітети ради з питань аудиту, визначення винагороди та висунення кандидатів на провідні посади повинні складатися цілком або переважно з незалежних не виконавчих членів.

Оплата праці членів ради і ключових виконавчих посадових осіб повинна відповідати інтересам акціонерів.

Компанії повинні розкривати в річному звіті політику компанії стосовно винагороди і, бажано, розмір винагороди окремих членів органів управління та вищих посадових осіб, щоб інвестори могли судити, чи відповідає Інтересам акціонерів політика та практика компанії стосовно оплати праці.

Суттєві стратегічні зміни основної діяльності компанії не повинні провадитись без попереднього схвалення запропонованих змін акціонерами.

Практика корпоративного управління повинна зосереджуватися на постійній оптимізації операційної діяльності компанії та доходів акціонерів.

Компанії мають дотримуватися усіх відповідних законів юрисдикції, у якій вони функціонують.

Спостережні ради, які прагнуть досягти активного співробітництва між компаніями і зацікавленими сторонами, перш за все сприяють стабілізації економіки регіону, працевлаштуванню та охороні довкілля.

Метою принципів, розроблених Європейським Банком Реконструкції та Розвитку (ЄБРР), є сприяння встановленню взаєморозуміння між корпораціями, кредиторами і інвесторами при ухваленні рішень про надання кредиту або вкладання капіталу шляхом впровадження раціональних ділових норм у корпоративну практику. Проте у багатьох країнах перелічені принципи є тільки бажаною метою, тому що законодавча база не забезпечує умов для використання набутого міжнародною спільнотою досвіду.

Іншою організацією, яка також займається створенням міжнародних стандартів з корпоративного управління, є Конфедерація європейських асоціацій акціонерів «Євроакціонери» (Брюссель). Принципи групи «Євроакціонери» так само, як і принципи ОЕСР, спрямовані на покращання правової, інституційної та регуляторної бази корпоративного управління, але є більш конкретними та детальними. Наведемо основні рекомендації групи «Євроакціонери», які стосуються цілей корпорації, розподілу прибутку, впливу акціонерів на ключові питання життєдіяльності компанії, реалізації права голосу акціонерів, отримання належної інформації, ролі органів управління.

1. Головного метою компанії повинна бути максимізація вартості акцій акціонерів. Компанії повинні чітко зазначати (в письмовій формі) свої фінансові цілі та стратегію і включити цю інформацію до своїх річних звітів.

2. Рішення, що мають суттєвий вплив на природу, розмір, структуру та ризики компанії, а також на позиції акціонерів, повинні підлягати затвердженню акціонерами та прийматися річними загальними зборами.

3. Акціонери більшості повинні робити попередні пропозиції щодо купівлі акцій акціонерів меншості, у випадку, коли частка акціонера більшості перевищує певний рівень (від 25% до 33,3%). Вважається, що при забезпеченні цього рівня акціонер має контрольний пакет.

4. Процеси злиття та поглинання повинні регулюватися. Відповідність вимогам цього регулювання повинна контролюватися. Якщо частка акціонера у компанії перевищує певний рівень, такий акціонер повинен зробити пропозицію щодо купівлі акцій акціонерів меншості на прийнятних умовах, тобто як мінімум за ціною, яка була сплачена за отримання контролю над компанією.

5. Компанії повинні відразу розкривати інформацію, яка може мати вплив на ціну акцій, а також інформацію про акціонерів, частка яких стає більшою або меншою, ніж певний рівень (5%).

6. Акціонери повинні мати право обирати членів принаймні однієї ради та приймати рішення про їх звільнення, до виборів — висувати кандидатів до членів ради.

7. Інформація щодо порядку денного та інших питань, що відносяться до загальних зборів, повинна публікуватися вчасно. Протокол зборів повинен вестися призначеним секретарем та перевірятися незалежною особою або організацією. Аудитори також повинні бути незалежними та обиратися загальними зборами. Обговорення на загальних зборах мас записуватися на плівку.

Похожие работы

... дивідендної політики. На думку автора, абсолютну відповідь можна знайти у сфері практичного застосування дивідендної політики українськими корпораціями. 1.4 Стабільність дивідендної політики підприємства Через велику кількість факторів, а також через зміну відносної значимості цих факторів у часі й на окремих підприємствах неможливі розробка й застосування загальної моделі для формування ...

... стратегія є визначальною серед інших функціональних стратегій. Маркетингова стратегія визначає найефективніші маркетингові заходи, які забезпечують реалізацію корпоративної, конкурентних і функціональних стратегій підприємства. Йдеться про способи просування товару на відповідні ринки, товарну і цінову політику, канали розподілу товару, форми стимулювання збуту, організацію рекламних кампаній ...

... самому порядку, який передбачений для реорганізації підприємств інших галузей виробництва. Висновки В даній курсовій роботі на тему «Фінансова санація підприємств : сутність, роль, джерела та порядок здійснення», ми визначили основні аспекти реорганізації підприємства його оздоровлення. Як правило, найбільший ефект дає комплексний підхід до оздоровлення фінансового стану підприємства, тобто ...

... мства; 2) в активі він може бути спрямований на фінансування будь-яких майнових об'єктів: оборотних і необоротних; короткострокових і довгострокових. Фінансування підприємства за рахунок тезаврації прибутку має як переваги, так і недоліки. До основних переваг самофінансування слід віднести такі: 1) залучені кошти не потрібно повертати та сплачувати винагороду за користування ними; 2) відсутні ...

0 комментариев