Загальні положення про корпоративні права

Виникнення та припинення корпоративних прав

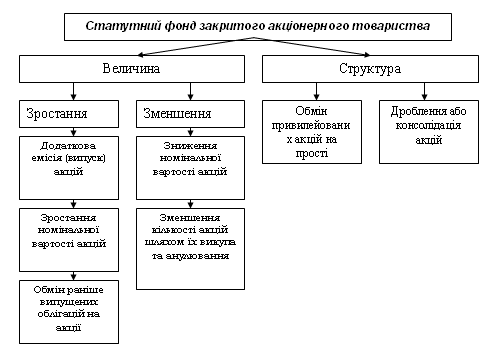

Види акцій та механізм їх функціонування

Фактори, що впливають на курс акцій

Оцінка впливу мікроекономічних факторів на формування ринкової вартості акцій

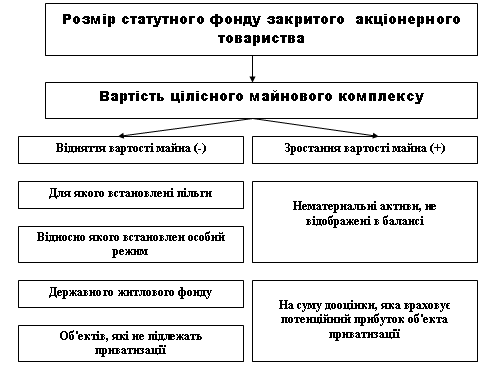

Методика розрахунку курсу акцій

Рекомендації щодо вдосконалення корпоративного управління

Акціонери повинні мати можливість вносити пропозиції до порідку денного річних загальних зборів

Практична частина

Навигация

Акціонери повинні мати можливість вносити пропозиції до порідку денного річних загальних зборів

Корпоративні права підприємства, їх номінальна й ринкова вартість, фактори, що впливають на ринковий курс акцій

131101

знак

20

таблиц

0

изображений

8. Акціонери повинні мати можливість вносити пропозиції до порідку денного річних загальних зборів.

9. Для предоставления акционерам информации, которая имеет влияние на цены (корпоративная стратегия, квартальные результаты, секретная информация относительно акций, которая подлежит неотложному раскрытию, личная заинтересованность членов совета в соглашениях или делах, которые имеют влияние на компанию); компания должна использовать электронные средства.

10. Членство у правлінні та у спостережній раді слід обмежити строком до дванадцяти років. При цьому має бути не більше одного невиконавчого члена у спостережній раді, який раніше входив до правління. Слід створити спеціальний комітет для визначення розміру винагороди для директорів. Принципи, на основі яких визначається розмір винагороди, слід публікувати в річному звіті. Оплата праці виконавчих директорів повинна бути гнучкою, залежати від прибутковості компанії, однак її розмір не повинен перевищувати подвійну фіксовану ставку.

У формуванні загальних підходів до принципів корпоративного управління активну участь беруть не тільки уряди великої кількості країн, але й недержавні організації і групи. Якщо зусилля державних органів спрямовані насамперед на удосконалювання законодавства з метою закріплення обов'язковості визначених стандартів розкриття інформації про діяльність компаній, захисту прав акціонерів і забезпечення рівного ставлення до них, врахування інтересів інших зацікавлених сторін, то діяльність ділових кіл і інших недержавних структур і груп спрямована на формування правил і процедур корпоративного управління, які були б добровільно прийняті діловими колами, відповідали міжнародним принципам і разом з тим враховували національні особливості.

Результатом такої роботи стала поява в різних країнах так званих кодексів корпоративного управління — зводу добровільно прийнятих стандартів і внутрішніх норм, що встановлюють і регулюють порядок корпоративних відносин.

У країнах з найбільш розвинутими ринками капіталу (Велика Британія, США, Канада) кодекси корпоративного управління з'явилися на початку 1990-х років. Вони регулювали практику корпоративної поведінки, зокрема питання забезпечення прав акціонерів і підзвітності керівництва компаній.

Найбільш досконалими і відомими, стандартами національного рівня є:

• Кодекс Кедбері, сформований Комітетом під керівництвом Адріана Кедбері Радою інформації, Лондонською фондового біржею і професійною спілкою бухгалтерських службовців у 1991 р. у Великій Британії.

Кодекс найкращої практики для німецького корпоративного управління, підготовлений Німецькою групою по корпоративному управлінню в січні 2000 р.

Принципи корпоративного управління Греції, підготовлені в 1999 р. Комітетом з питань фінансових ринків.

«Основні напрямки і проблеми корпоративного управління», підготовлені в 1994 р. радою директорів «Дженерал моторз».

Кодекс найкращої практики, підготовлений у 1999 р. комітетом з питань корпоративного управління Підприємницької координаційної ради Мексики.

Основні принципи і напрямки корпоративного управління в США, підготовлені в 1998 р. Каліфорнійським пенсійним фондом цивільних службовців у відставці, що є найбільшим у світі пенсійним фондом і одним з найбільших світових інституціональних інвесторів.

Кодекс найкращої практики і рекомендації для директорів публічних компаній, підготовлений у 1989 р. Гонконгською фондовою біржею.

Кодекс корпоративної практики І поведінки, підготовлений у 1994 р. Інститутом директорів ПАР за підтримки Підприємницької палати ПАР і фондової біржі Йоганнесбурга та ін..

Основу кодексів корпоративного управління складають питання пошуку шляхів підвищення ефективності діяльності ради директорів і забезпечення контролю цього органу, що представляє інтереси всіх акціонерів у цілому, за діяльністю компанії і її менеджменту. Рекомендації, що містяться в кодексах різних країн з деяких проблем формування рад директорів, наведені в таблиці 3.1.

Таблиця 3.1 - Рекомендації кодексів корпоративного управління

| Країна | Зміст рекомендацій кодексів корпоративного управління |

| ||

| 1 | 2 |

| ||

| Вимоги до членів ради директорів |

| |||

| Бразилія | Досвід роботи в раді; досвід кризового управління; знання в галузі фінансів, бухгалтерського обліку, специфіки галузі, міжнародного ринку; поєднання знань і досвіду. |

| ||

| Таїланд | Старше 20 років; відсутність судимості і звільнень з державної служби; вища освіта; дотримання етичних норм компанії; відсутність конфлікту інтересів, не обов'язкове постійне проживання в Таїланді. |

| ||

| Індія | Можливість бути одночасно членом рад директорів не більш як у 10 компаніях. |

| ||

| США | Продовження членства в раді не більше 5 років, відставка члена ради при досягненні ним 70-літнього віку. |

| ||

| Чисельність ради директорів |

| |||

| Бразилія | Залежно від потреб компанії від 5 до 9 членів. |

| ||

| Киргизстан | Не менше 3 членів ради, розмір кворуму встановлюється радою директорів (не менш як 2 члени ради). |

| ||

| Мексика | Чисельність членів ради директорів — від 5 до 15 осіб. |

| ||

| Таїланд | Чисельність не повинна бути менше 5 чоловік. |

| ||

| США | У звичайних ситуаціях рада повинна мати від 5 до 15 членів. |

| ||

| Визначення поняття «незалежний» директор |

| |||

| Бразилія | Член ради директорів є незалежним, якщо він: 1) не має будь-яких зв'язків з компанією, крім членства в раді директорів і Володіння акціями компанії; 2) ніколи не працював у компанії; 3) не надає будь-яких продуктів та послуг компанії; 4) не є чоловіком або родичем якого-небудь менеджера, посадової особи або контролера компанії. |

| ||

| Малайзія | Незалежний директор не пов'язаний з її службовцями, не представляє сконцентровані або фамільні володіння пакетами акцій, представляє громадських акціонерів і вільний від будь-яких зв'язків, що могли б вплинути на незалежність його суджень. |

| ||

| Продовження таблиці 3.1 |

| |||

| 1 | 2 |

| ||

| Мексика | Незалежний директор; 1) не є співробітником компанії; 2) не є консультантом компанії (доход не залежить від таких контрактних відносин); 3) не є співробітником благодійних організацій, університетів чи інших організацій, що одержують значну підтримку компанії; 4) не є головним управляючим або високопоставленим службовцем — членом ради директорів іншої компанії, у якій головний високопоставлений службовець даної компанії є директором, 6) не є членом родини кого-небудь з перерахованих вище посадових осіб. |

| ||

| Таїланд | Незалежні директори повинні бути незалежними від основних акціонерів компанії або якого-небудь акціонера в такій групі акціонерів; не бути членом персоналу і отримувати постійну зарплату або іншу регулярну винагороду від компанії; мати пакет акцій даної компанії розміром не більше 0,5% сплаченого капіталу. |

| ||

| ПАР | Незалежні директори не повинні отримувати будь-яких благ від компанії за винятком оплати як директорів; у раду можуть входити виконавчі директори дочірніх компаній, що входять у холдингову групу (частиною якої є дана компанія), які не мають виконавчих повноважень у материнській компанії. |

| ||

| Внутрішні (виконавчі) і зовнішні (невиконавчі) члени ради |

| |||

| Бразилія | Більшість членів ради директорів повинні бути незалежними членами. |

| ||

| Індія | Незалежні невиконавчі члени повинні складати: не менше 30% ради директорів, якщо голова невиконавчий директор; не менше 50%, якщо голова — виконавчий директор. |

| ||

| Малайзія | Баланс виконавчих і невиконавчих членів, незалежні невиконавчі директори повинні складати не менше 1/3 членів ради директорів. |

| ||

| Мексика | Незалежні директори повинні складати не менше 20% загального складу членів ради директорів. |

| ||

| ПАР | Не менш як 2 невиконавчих члени; повинна бути рівна кількість виконавчих і невиконавчих директорів. |

| ||

| Таїланд | Повинно бути принаймні два незалежних директори, в іншому випадку протягом трьох місяців повинен бути обраний додатковий незалежний директор(и). |

| ||

| Винагорода членів ради директорів і менеджерів |

| |||

| Більшість країн | Винагорода складається з фіксованої і змінної частини, причому остання повинна залежати від результатів діяльності компанії. Основною формою змінної частини винагороди є опціон на акції — можливість зарезервувати право придбати акції по заздалегідь визначеній ціні. Звіти компанії повинні розкривати інформацію про використовувані компанією принципи і форми винагороди. | |||

| Зміст і розкриття інформації про діяльність компанії | ||||

| Німеччина | Річний звіт компанії має включати великий розділ по сегментах її діяльності; інформацію про усі важливі зміни у фінансовій звітності, особливо звіт про прибутки і збитки; звіт про дивіденди; звіт про рух коштів; квартальні звіти. | |||

| Гонконг | Усі директори, як виконавчі, так і невиконавчі, мають право доступу до документів і матеріалів ради директорів. Інформація повинна розкриватися таким чином, щоб не поставити когось у пріоритетне положення і не дати йому можливість використовувати це положення на ринку цінних паперів. | |||

| Індія | Компанії повинні подавати помісячні коливання ціни своїх акцій на біржі (де компанія пройшла лістинг); інформацію про сегменти ринку (які становлять 10% і більше її обігу), включаючи дані про частку цих сегментів у загальних доходах від продажів, огляд операцій, аналіз ринків і майбутніх перспектив. | |||

| Малайзія | Рада директорів повинна розкривати інформацію, що стосується деталей діяльності комітету з питань аудиту, зокрема про кількість засідань протягом року, а також про відвідування кожним членом ради цих засідань. | |||

| Мексика | Річний звіт повинен містити інформацію про те, хто з членів ради є незалежним, а хто залежним директором. Річний звіт має містити опис завдань і функцій кожної із структур, що існують у рамках ради. Рекомендується, щоб річний звіт подавав список усіх членів таких структур. | |||

| ПАР | У річному звіті члени ради директорів повинні подавати інформацію про відповідальність директорів за підготовку фінансової звітності; відповідальність аудитора за аналіз фінансової звітності; належний стан системи бухгалтерського обліку; послідовність облікової політики. | |||

| Продовження таблиці 3.1 | ||||

| 1 | 2 | |||

| Відповідальність за розкриття і достовірність інформації | ||||

| Бразилія | Рада повинна призначити одну людину, яка матиме право виступати від імені компанії, щоб уникнути протиріч у заявах різних представників і менеджерів компанії. | |||

| Гонконг | Директори компанії повинні ясно заявити: несуть вони колективну чи індивідуальну відповідальність за інформацію, надану про діяльність компанії. | |||

| Індія | Основні фондові біржі країни повинні вимагати від головного управляючого і фінансового директора кожної компанії сертифіката про дотримання їх компанією встановлених правил. Рада здійснює нагляд за системою внутрішнього обліку й адміністративного контролю. | |||

| Малайзія | Рада повинна мати письмово зафіксовану і прозору процедуру відносин з аудиторами компанії, мати ясну й ефективну систему фінансового, операційного контролю І управління ризиками. Обов'язки комітету з питань аудиту, відповідно до правил лістингу, повинні включати моніторинг масштабу і результатів аудиту, його ефективності, незалежності й об'єктивності. | |||

| Мексика | Повинен існувати механізм, що допомагає раді у перевірці роботи аудиторів, що забезпечує виконання внутрішніми і зовнішніми аудиторами своїх функцій з максимально можливим ступенем об'єктивності, щоб фінансова інформація була точною, корисною і достовірною і щоб звіти, що представляються раді, акціонерам і громадськості, були прозорі, достатні й адекватно відбивали фінансовий стан компанії. | |||

| ПАР | Директор не повинен нести відповідальності за порушення своїх обов'язків по забезпеченню діяльності компанії, якщо він здійснював їх сумлінно і відповідно до трьох наведених нижче критеріїв: 1) прийняті рішення ґрунтувалися на усіх фактах, що стосуються даного конкретного випадку; 2) прийняті рішення були раціональними; 3) у прийнятому рішенні відсутня особиста зацікавленість. | |||

| Таїланд | Компанія буде нести відповідальність перед третіми особами за дії своїх директорів і правління, якщо вони діяли в рамках виділених їм повноважень. Директори повинні забезпечувати, щоб інформація була достовірною і відбивала справжній стан рахунків. Директори повинні забезпечити, щоб баланс, підрахунок прибутків і збитків та протоколи засідань директорів, зустрічей і зборів акціонерів не містили недостовірної інформації | |||

| Продовження таблиці 3.1 | ||||

| 1 | 2 | |||

| Підготовка і проведення зборів акціонерів | ||||

| США | Директори повинні бути присутніми на річних зборах акціонерів і дати можливість акціонерам задати їм питання, що стосуються їхніх інтересів. | |||

| Мексика | При підготовці порядку денного зборів акціонерів варто уникати об'єднання різних питань в один пункт. Вся інформація з кожного пункту порядку денного зборів повинна бути відомого не менш як за 15 днів до дати зборів. | |||

| ПАР | Річний звіт повинен містити форми, які акціонери можуть використовувати для того, щоб задати свої питання в письмовій формі правлінню І раді до зборів. Якщо загальні річні збори обговорювали дуже важливі питання, резолюція цього обговорення має бути надана всім акціонерам. | |||

| Таїланд | Загальні збори акціонерів повинні обрати тих директорів, які одержать право, підпису від імені компанії. Якщо статут компанії не включає питання винагороди, збори акціонерів мають право затверджувати розмір винагороди директорів. | |||

За останні роки за підтримки широкого кола національних та впливових міжнародних організацій неодноразово відбувались спроби провести в українському парламенті проекти з глобальної реформи корпоративного законодавства, але, на жаль, усі намагання були марними:

на розгляд ВРУ було внесено два проекти Закону «Про акціонерні товариства», але жоден з них не був прийнятий за основу нового закону;

«Цивільний кодекс України, що містить спеціальний розділ, присвячений регулюванню господарських товариств, було прийнято ВРУ і він мав вступити у дію з 1 січня 2003 року, але був вітований Президентом України;

спеціальний розділ про господарські товариства було включено і в проект Господарського (комерційного) кодексу України, зміст якого потребує узгодження зі змістом проекту Цивільного кодексу України (планується одночасне прийняття обох кодексів).

Завершення етапу сертифікатної приватизації з орієнтацією на промислового інвестора та початок приватизації найбільш значних і потужних державних підприємств дали значний поштовх для розвитку національного фондового ринку. Концепція управління державними корпоративними правами, затверджена у 2000 році, передбачає суттєве скорочення закріплених за державою пакетів акцій відкритих акціонерних товариств, що виникли внаслідок приватизації. Паралельно з цим формується система недержавного регулювання діяльності господарських товариств — емітентів цінних паперів та професійних учасників фондового ринку, що здійснюється через систему само регульованих організацій (СРО), найбільш значними серед яких є Українська фондова біржа (УФБ), Перша Фондова Торговельна система (ПФТС), Професійна асоціація реєстраторів та депозитаріїв (ПАРДІ) тощо.

Поява все більшої кількості господарських товариств, залучення крупних інвесторів (фізичних та юридичних осіб, включаючи іноземців) в корпоративні відносини, активізація фондового ринку демонструють нам слабкість та недосконалість діючого законодавства у цій сфері правового регулювання, що найчастіше призводить до порушення прав учасників господарських товариств. Особливо гостро складається ситуація з великими відкритими акціонерними товариствами, що налічують сотні і навіть тисячі акціонерів. Стосовно діяльності таких товариств питання корпоративного управління мають найважніше значення і повинні бути детально урегульовані на законодавчому рівні.

До прийняття нового Закону «Про акціонерні товариства» та нового ЦК України певні питання вирішуються на підзаконному рівні. Відповідно до указів Президента України «Про додаткові заходи щодо розвитку фондового ринку України» від 26 березня 2001 року № 198/2001, «Про заходи щодо розвитку корпоративного управління в акціонерних товариствах» від 21 березня 2002 року № 280/2002 Державною комісією з цінних паперів та фондового ринку України було погоджено Рекомендації з найкращої практики корпоративного управління для акціонерних товариств України (протокол від 2 червня 2002 р. №8).

Похожие работы

... дивідендної політики. На думку автора, абсолютну відповідь можна знайти у сфері практичного застосування дивідендної політики українськими корпораціями. 1.4 Стабільність дивідендної політики підприємства Через велику кількість факторів, а також через зміну відносної значимості цих факторів у часі й на окремих підприємствах неможливі розробка й застосування загальної моделі для формування ...

... стратегія є визначальною серед інших функціональних стратегій. Маркетингова стратегія визначає найефективніші маркетингові заходи, які забезпечують реалізацію корпоративної, конкурентних і функціональних стратегій підприємства. Йдеться про способи просування товару на відповідні ринки, товарну і цінову політику, канали розподілу товару, форми стимулювання збуту, організацію рекламних кампаній ...

... самому порядку, який передбачений для реорганізації підприємств інших галузей виробництва. Висновки В даній курсовій роботі на тему «Фінансова санація підприємств : сутність, роль, джерела та порядок здійснення», ми визначили основні аспекти реорганізації підприємства його оздоровлення. Як правило, найбільший ефект дає комплексний підхід до оздоровлення фінансового стану підприємства, тобто ...

... мства; 2) в активі він може бути спрямований на фінансування будь-яких майнових об'єктів: оборотних і необоротних; короткострокових і довгострокових. Фінансування підприємства за рахунок тезаврації прибутку має як переваги, так і недоліки. До основних переваг самофінансування слід віднести такі: 1) залучені кошти не потрібно повертати та сплачувати винагороду за користування ними; 2) відсутні ...

0 комментариев