Загальні положення про корпоративні права

Виникнення та припинення корпоративних прав

Види акцій та механізм їх функціонування

Фактори, що впливають на курс акцій

Оцінка впливу мікроекономічних факторів на формування ринкової вартості акцій

Методика розрахунку курсу акцій

Рекомендації щодо вдосконалення корпоративного управління

Акціонери повинні мати можливість вносити пропозиції до порідку денного річних загальних зборів

Практична частина

Навигация

Методика розрахунку курсу акцій

Корпоративні права підприємства, їх номінальна й ринкова вартість, фактори, що впливають на ринковий курс акцій

131101

знак

20

таблиц

0

изображений

2.3.3 Методика розрахунку курсу акцій

На курс акцій можуть впливати найрізноманітніші чинники. Але до основних з них слід віднести такі: дивіденди, що виплачуються по тому чи іншому виду акцій; ставку доходу, яку повинне мати акціонерне товариство, щоб окупити свої інвестиції; темпи приросту дивідендів для простих акцій. Залежно від виду акцій існують такі методи розрахунку курсу акцій:

1. Ринкова вартість привілейованих акцій

Як згадувалося, власники привілейованих акцій регулярно отримують фіксовані дивіденди від відкритих акціонерних товариств, які випускають ці акції. Для цих акцій не існує терміну погашення, тому привілейовані акції слід розглядати як вічну ренту. В такому випадку вартість таких акцій треба визначати за формулою:

[2.1]

[2.1]

де Vp — ринкова вартість привілейованих акцій;

Dp — постійний дивіденд, що сплачується за такою акцією;

Ks — ставка доходу, необхідна для окупності інвестицій, або ставка дисконту.

2. Ринкова вартість простих акцій

Ви вже звертали увагу на те, що власники звичайних акцій мають право на участь в управлінні акціонерним товариством, але виплата дивідендів для них не є гарантованою. У даному випадку дивідендна політика кожного товариства буде залежати від отриманого прибутку та наявних коштів. Таким чином, величина дивідендів може змінюватись залежно від фінансових результатів звітного року. Ціну простих акцій, у більшості випадків, визначають три чинники, які ми згадували раніше: річні дивіденди, ставка дисконту і темпи приросту дивідендів. У випадку, коли AT має високий рівень ризику, інвестори сподіваються на високу необхідну ставку доходу. А щоб заохотити інвесторів вкладати кошти у високоризиковані проекти, потрібно пропонувати солідну компенсацію.

3. Ринкова вартість простих акцій з постійними дивідендами

У випадку, коли дивіденди, які підлягають виплаті за простими акціями є постійними, необхідна ставка доходу таких акцій залежить від ризикованості саме цих акцій, ринкова вартість може визначатися за такою формулою:

[2.2]

[2.2]

де Vr - ринкова вартість простої акції;

Dr - постійний річний дивіденд за акцію;

Ks - необхідна ставка доходу.

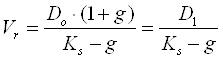

4. Ринкова вартість простих акцій з постійним приростом дивідендів

Якщо товариство займає стійке становище на ринку, постійно отримує доходи, впроваджує нові технології для свого розвитку, то в такому випадку дивіденди, які виплачуються щорічно таким суб'єктам господарювання, можуть мати постійні темпи приросту. Курс простих акцій у такій ситуації розраховується за формулою:

[2.3]

[2.3]

дe Vr — ринкова вартість простої акції;

Do — останній сплачений дивіденд на акцію;

D1 — прогнозовані дивіденди на акцію через рік;

Ks — необхідна ставка доходу;

g — темпи приросту дивідендів.

У фінансовій літературі таке рівняння нерідко називають рівнянням Гордона.

5. Ринкова вартість простих акцій з непостійним приростом дивідендів

Здійснивши випуск цінних паперів, кожне акціонерне товариство поводиться на ринку якомога активніше, щоб досягти максимальної ефективності та окупити залучені інвестиції. Як правило, протягом перших кількох років дивіденди товариства постійно зростають. З часом, через дію низки обставин (законодавчих, фінансових, політичних тощо) темпи приросту дивідендів поступово стають стабільними. У такому випадку постає правомірне запитання: як визначати вартість акцій, коли дивіденди мають різні темпи приросту за окремі періоди часу? Ця проблема розв’язується, якщо ціна цінних паперів є реальною вартістю їх майбутніх доходів. Коли дивіденди на просту акцію зростають нерівномірно, то майбутні дивіденди треба нараховувати окремо за кожний період, потім дисконтувати ці суми до реальної вартості і додати отримані результати (такі розрахунки здійснюють за допомогою спеціально складених для цього таблиць). У цьому випадку також застосовується рівняння Гордона. Тут слід пам'ятати: якщо ціна акції визначається за певний рік за допомогою цієї моделі, то необхідно використовувати дивіденди за наступний рік. Це — теоретичне обґрунтування визначення вартості акцій. Із досвіду інших країн відомо, що на практиці для визначення необхідної ставки доходу, яка дає змогу розрахувати ціну звичайної акції, застосовується модель МОКА (модель оцінки капітальних активів).

Формула моделі МОКА має такий вигляд:

![]() [2.4]

[2.4]

де Ks — необхідна ставка доходу;

Rf — безпечна ставка (доходність державних цінних паперів);

β — коефіцієнт «бета» компанії;

Кт — доходність ринкового портфеля акцій.

В Україні ми ще не маємо остаточно розробленої (як теоретично так і методологічно) методики розрахунку курсу акцій різних видів. В основному у нас застосовуються непристосовані до українських умов західні аналоги. Це питання вимагає більш глибокого вивчення і доопрацювання.

Похожие работы

... дивідендної політики. На думку автора, абсолютну відповідь можна знайти у сфері практичного застосування дивідендної політики українськими корпораціями. 1.4 Стабільність дивідендної політики підприємства Через велику кількість факторів, а також через зміну відносної значимості цих факторів у часі й на окремих підприємствах неможливі розробка й застосування загальної моделі для формування ...

... стратегія є визначальною серед інших функціональних стратегій. Маркетингова стратегія визначає найефективніші маркетингові заходи, які забезпечують реалізацію корпоративної, конкурентних і функціональних стратегій підприємства. Йдеться про способи просування товару на відповідні ринки, товарну і цінову політику, канали розподілу товару, форми стимулювання збуту, організацію рекламних кампаній ...

... самому порядку, який передбачений для реорганізації підприємств інших галузей виробництва. Висновки В даній курсовій роботі на тему «Фінансова санація підприємств : сутність, роль, джерела та порядок здійснення», ми визначили основні аспекти реорганізації підприємства його оздоровлення. Як правило, найбільший ефект дає комплексний підхід до оздоровлення фінансового стану підприємства, тобто ...

... мства; 2) в активі він може бути спрямований на фінансування будь-яких майнових об'єктів: оборотних і необоротних; короткострокових і довгострокових. Фінансування підприємства за рахунок тезаврації прибутку має як переваги, так і недоліки. До основних переваг самофінансування слід віднести такі: 1) залучені кошти не потрібно повертати та сплачувати винагороду за користування ними; 2) відсутні ...

0 комментариев