Загальні положення про корпоративні права

Виникнення та припинення корпоративних прав

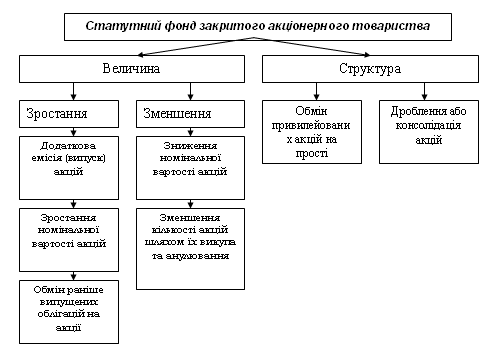

Види акцій та механізм їх функціонування

Фактори, що впливають на курс акцій

Оцінка впливу мікроекономічних факторів на формування ринкової вартості акцій

Методика розрахунку курсу акцій

Рекомендації щодо вдосконалення корпоративного управління

Акціонери повинні мати можливість вносити пропозиції до порідку денного річних загальних зборів

Практична частина

Навигация

Практична частина

Корпоративні права підприємства, їх номінальна й ринкова вартість, фактори, що впливають на ринковий курс акцій

131101

знак

20

таблиц

0

изображений

4. Практична частина

Завдання до варіанта 33

| А.1 | 49218,8 | Я.1 | 28,7 | Н.6 | 25,6 | К.8 | 3,3 | Г.9 | 1363,9 |

| Б.1 | 12489,9 | АА.1 | 1376,9 | О.6 | 11,1 | Л.8 | 0,9 | А.10 | 23960,2 |

| В.1 | 9983 | АБ.1 | -274,7 | П.6 | 7,5 | М.8 | 7,8 | Б.10 | 1993,9 |

| Г.1 | 2381,8 | АВ.1 | 932 | Р.6 | 5,1 | Н.8 | 3,9 | В.10 | 96,9 |

| Д.1 | 3748,6 | А.2 | 1206,4 | С.6 | 64,3 | О.8 | 4,1 | Г.10 | 5,4 |

| Е.1 | 925 | Б.2 | 12,8 | А.7 | 67875,6 | П.8 | 5,2 | Д.10 | 63,3 |

| Ж.1 | 1808,1 | В.2 | 88,4 | Б.7 | 14355,6 | Р.8 | 8,5 | Ж.10 | 14,7 |

| З.1 | 582,9 | А.3 | 195,4 | В.7 | 8199,6 | С.8 | 39,1 | А.11 | 1373,2 |

| И.1 | 3236,1 | Б.3 | 11,2 | Г.7 | 148,8 | Т.8 | 3,2 | Б.11 | 3 |

| К.1 | 592 | В.3 | 100161,5 | Д.7 | 12,2 | У.8 | 7,5 | В.11 | 111,2 |

| Л.1 | 805,9 | А.4 | 2285,2 | Е.7 | 108,7 | Ф.8 | 2,2 | А.12 | 4,6 |

| М.1 | 261,5 | Б.4 | 89077,5 | Ж.7 | 111,4 | Х.8 | 0,9 | Б.12 | 18,1 |

| Н.1 | 204,1 | В.4 | 6783,6 | З.7 | 25,1 | Ц.8 | 5,6 | В.12 | 20,3 |

| О.1 | 45,2 | А.5 | 209,9 | И.7 | 1259,3 | Ч.8 | 3 | ||

| П.1 | 10306,8 | Б.5 | 82362,3 | К.7 | 72 | Ш.8 | 2,6 | ||

| Р.1 | 2388,6 | В.5 | 5223,6 | Л.7 | 118,8 | Щ.8 | 5,3 | ||

| С.1 | 14,6 | А.6 | 951,3 | М.7 | 2,9 | Ю.8 | 2,6 | ||

| Т.1 | 3,1 | Б.6 | 131,7 | А.8 | 4,6 | Я.8 | 1,9 | ||

| У.1 | 23 | В.6 | 25,2 | Б.8 | 38,3 | АА.8 | 0,9 | ||

| Ф.1 | 5,6 | Д.6 | 1636,7 | В.8 | 6,2 | АБ.8 | 1 | ||

| Х.1 | 5,9 | Е.6 | 60,6 | Г.8 | 9,9 | АВ.8 | 2,3 | ||

| Ц.1 | 1,2 | Ж.6 | 1257 | Д.8 | 10,7 | АГ.8 | 3 | ||

| Ч.1 | 47,9 | З.6 | 252,4 | Е.8 | 7,8 | АД.8 | 4,7 | ||

| Ш.1 | 13,7 | К.6 | 43,5 | Ж.8 | 5,7 | А.9 | 19515,5 | ||

| Щ.1 | 63,9 | Л.6 | 30,5 | З.8 | 13,9 | Б.9 | 16841,7 | ||

| Ю.1 | 16,3 | М.6 | 1376,9 | И.8 | 2 | В.9 | 1135,6 |

Складання кошторису витрат на виробництво має наступні особливості.

Розрахунок суми амортизаційних відрахувань здійснюється в таблиці 4.7 (використовуючи дані таблиці 4.8). Амортизація за ІV квартал розраховується як 25% від суми річної амортизації на планований рік.

Відрахування в Пенсійний фонд, у позабюджетні фонди й фонди соціального страхування здійснюються за нормами діючого законодавства від витрат на оплату праці: пенсійний фонд = 33,2%; поточне соціальне страхування = 1,4%; державний фонд сприяння зайнятості = 1,6%;

Таблиця 4.1 – Кошторис витрат на виробництво

| № п/п | Витрати | Усього на плановий рік | У тому числі на IV квартал |

| 1 | Сировина й основні матеріали | 49218,80 | 12489,90 |

| 2 | Допоміжні матеріали: | 9983,00 | 2381,80 |

| придбані сировина і матеріали, комплектуючі вироби і послуги промислового характеру | 3748,60 | 925,00 | |

| 3 | Паливо | 1808,10 | 582,90 |

| 4 | Електроенергія | 3236,10 | 592,00 |

| 5 | Плата за спеціальне використання водяних ресурсів | 805,90 | 261,50 |

| 6 | Відрахування на геологорозвідувальні роботи | 204,10 | 45,20 |

| 7 | Матеріальні витрати* | 65256,00 | 16353,30 |

| 8 | Амортизаційні відрахування* | 12346,96 | 3086,74 |

| 9 | Витрати на оплату праці | 10306,80 | 2388,60 |

| 10 | Відрахування у фонди соціального страх. - усього* в тому числі: | 3731,06 | 864,67 |

| пенсійний фонд* | 3421,86 | 793,02 | |

| поточне соціальне страхування | 144,30 | 33,44 | |

| державний фонд сприяння зайнятості | 164,91 | 38,22 | |

| 11 | Фонд захисту навколишнього середовища | 14,60 | 3,10 |

| 12 | Фонд охорони праці підприємства | 23,00 | 5,60 |

| 13 | Інші витрати - усього * | 117,70 | 31,20 |

| - оплата послуг зв'язку | 5,90 | 1,20 | |

| - плата за оренду | 47,90 | 13,70 | |

| - відсотки за кредит | 63,90 | 16,30 | |

| 14 | Витрати на виробництво * | 91796,12 | 22733,21 |

| 15 | Списано витрат на невиробничі рахунки | 78,90 | 28,70 |

| 16 | Витрати на валову продукцію * | 91717,22 | 22704,51 |

| 17 | Зміна залишків незавершеного виробництва | 1376,90 | -274,70 |

| 18 | Виробнича собівартість товарної продукції * | 90340,32 | 22979,21 |

| 19 | Позавиробничі витрати * | 1806,81 | 459,58 |

| 20 | Повна собівартість товарної продукції * | 92147,13 | 23438,80 |

| 21 | Товарна продукція у відпускних цінах підприємства * | 119791,27 | 30470,44 |

Витрати на виробництво = Матеріальні витрати + Амортизаційні відрахування + Витрати на оплату праці + Відрахування у фонди соціального страхування + Фонд захисту навколишнього середовища + Фонд охорони праці підприємства + Інші витрати.

Витрати на валову продукцію = Витрати на виробництво - Списано витрат на невиробничі рахунки.

Виробнича собівартість товарної продукції = витрати на валову продукцію +/- зміна залишків незавершеного виробництва.

Позавиробничі витрати = виробнича собівартість товарної продукції*0,02.

Повна собівартість товарної продукції = виробнича собівартість товарної продукції + позавиробничі витрати.

Товарна продукція у відпускних цінах підприємства = повна собівартість товарної продукції * 1,3.

Таблиця 4.2 – Розрахунок обсягу реалізації продукції та прибутку

| № | Показники | Значення |

| 1 | Залишки готової продукції на складі, відвантаженої та продукції на відповідальному зберіганні на початок планованого року: | |

| 1.1 | - за повною собівартістю | 932,00 |

| 1.2 | - за оптовими цінами підприємства | 1206,40 |

| 1.3 | - прибуток * | 274,40 |

| 2 | Товарна продукція на планований рік: | |

| 2.1 | - за повною собівартістю | 92147,13 |

| 2.2 | - за оптовими цінами підприємства | 119791,27 |

| 2.3 | - прибуток * | 27644,14 |

| 3 | Залишки готових виробів на складах і товарів відвантажених на кінець року: | |

| 3.1 | - у днях | 12,80 |

| 3.2 | - за повною собівартістю * | 3333,52 |

| 3.3 | - за оптовими цінами підприємства * | 4333,57 |

| 3.4 | - прибуток * | 1000,06 |

| 4 | Реалізація продукції в планованому році: | |

| 4.1 | - за повною собівартістю * | 89745,61 |

| 4.2 | - за оптовими цінами підприємства * | 116664,10 |

| 4.3 | - прибуток * | 26918,48 |

При розрахунку обсягу реалізації продукції та прибутку від реалізації (таблиця 4.2) використовується рівняння товарного балансу:

![]() [4.1]

[4.1]

де![]() - залишки готової продукції на складі, відвантажені, але не оплачені і на відповідальному збереженні на початок планованого року;

- залишки готової продукції на складі, відвантажені, але не оплачені і на відповідальному збереженні на початок планованого року;

![]() - планований випуск товарної продукції в плановому році;

- планований випуск товарної продукції в плановому році;

![]() - залишки готової продукції на складі відвантажені, але не оплачені і на відповідальному збереженні на кінець планованого року;

- залишки готової продукції на складі відвантажені, але не оплачені і на відповідальному збереженні на кінець планованого року;

![]() - обсяг реалізації продукції в плановому році.

- обсяг реалізації продукції в плановому році.

Залишки готової продукції на складах і продукції, відвантаженої виробництвом на кінець планованого року є нормованими показниками та розраховуються, виходячи з одноденного обсягу виробництва товарної продукції протягом четвертого кварталу планованого року.

При розрахунку фінансового результату (прибутку чи збитку) від діяльності підприємства за планований період (таблиця 4.3), фінансовий результат від операційної діяльності містить у собі фінансовий результат від основної діяльності та фінансовий результат від іншої операційної діяльності. Фінансовий результат від звичайної діяльності складається з фінансового результату від операційної діяльності, фінансового результату від фінансових операцій і фінансового результату від іншої звичайної діяльності. У цілому фінансовий результат діяльності підприємства містить у собі, крім фінансового результату від звичайної діяльності, фінансовий результат від надзвичайних подій, що на планований рік не розраховується.

Таблиця 4.3 – Розрахунок фінансового результату діяльності підприємства у планованому році

| № п/п | Показники | Значення |

| 1 | Фінансовий результат (прибуток, збиток) від основної діяльності | 26918,48 |

| 2 | Фінансовий результат (прибуток, збиток) від іншої операційної діяльності | 88,40 |

| 3 | Фінансовий результат (прибуток, збиток) від операційної діяльності * | 27006,88 |

| 4 | Фінансовий результат (прибуток, збиток) від фінансових операцій | 195,40 |

| 5 | Фінансовий результат (прибуток, збиток) від іншої звичайної діяльності | 11,20 |

| 6 | Фінансовий результат (прибуток, збиток) від звичайної діяльності * | 27213,48 |

Розрахунок податку на прибуток і чистого прибутку (таблиця 4.4) здійснюється відповідно до Закону України "Про оподаткування прибутку підприємств". Податок на прибуток розраховується застосуванням ставки податку на прибуток до величини оподатковуваного прибутку (25%). Оподатковуваний прибуток розраховується за формулою:

Оподатковуваний прибуток = Скорегований валовий дохід – Валові витрати - Амортизація

Чистий прибуток підприємства визначається як різниця між оподатковуваним прибутком і величиною нарахованого податку на прибуток.

Таблиця 4.4 – Розрахунок податку на прибуток і визначення чистого прибутку підприємства

| № п/п | Показники | Значення |

| 1 | Валові доходи підприємства | 100161,50 |

| 2 | Не включається у валові доходи | 2285,20 |

| 3 | Валові витрати підприємства | 89077,50 |

| 4 | Амортизація | 12346,96 |

| 5 | Оподатковуваний прибуток * | -3548,16 |

| 6 | Ставка податку на прибуток, % | 0,25 |

| 7 | Сума податку на прибуток * | |

| 8 | Чистий прибуток (збиток) підприємства * | -3548,16 |

Податок на додаткову вартість (таблиця 6.5), що підлягає сплаті в державний бюджет, відповідно до Закону України "Про податок на додаткову вартість" визначається за формулою:

ПДВ = Податкові зобов’язання – Податковий кредит

Ставка ПДВ визначається згідно з нормами діючого законодавства (20%).

Сума податкового кредиту = (витрати, пов'язані із закупівлею палива, сировини, матеріалів, напівфабрикатів виробничого призначення + вартість придбаних послуг промислового характеру, допоміжних сировини, матів-ріалів і комплектуючих виробів)/6, тому що ПДВ вже включений.

Таблиця 4.5 – Розрахунок податку на додану вартість

| № п/п | Показники | Значення |

| 1 | Вартість реалізованих товарів, послуг підприємства за оптовими цінами | 116664,10 |

| 2 | Реалізація продукції підсобного господарства | 6783,60 |

| 3 | Реалізація продукції, послуг допоміжного виробництва | 209,90 |

| 4 | Витрати, пов'язані з закупівлею палива, сировини, матеріалів, напівфабрикатів виробничого призначення | 82362,30 |

| 5 | Вартість придбаних послуг промислового характеру, допоміжних сировини, матеріалів і комплектуючих виробів | 3748,60 |

| 6 | Сума податкових зобов’язань | 24731,52 |

| 7 | Сума податкового кредиту | 14351,82 |

| 8 | Ставка ПДВ, % | 20,00 |

| 9 | Сума, що підлягає сплаті в бюджет* | 10379,70 |

| 10 | Сума, що підлягає відшкодуванню з бюджету* |

Визначення потреби підприємства у власних обігових коштах (таблиця 4.6) здійснюється в процесі нормування обігових коштів в грошовому вираженні. В основу визначення потреби в них покладений кошторис витрат на виробництво продукції (робіт, послуг) на ІV квартал планованого року. Для визначення нормативу береться до уваги одноденний розмір витрат нормованих елементів у грошовому вираженні. Щодо виробничих витрат, то їх одноденний розмір розраховується за відповідною статтею кошторису витрат на виробництво; за незавершеним виробництвом - виходячи з собівартості валової продукції; за готовою продукцією - на підставі виробничої собівартості товарної продукції.

Норматив обігових коштів визначається за формулою

![]() [4.2]

[4.2]

де![]() - норматив обігових коштів;

- норматив обігових коштів;

![]() - одноденна витрата коштів;

- одноденна витрата коштів;

![]() - норма запасу в днях.

- норма запасу в днях.

Далі необхідно порівняти отриманий норматив на кінець планованого року з нормативом на початок року для того, щоб визначити, як зміниться потреба підприємства у власних обігових коштах у планованому році.

Таблиця 4.6 – Норми й умови для розрахунку нормативу власних обігових коштів

| № | Нормовані оборотні кошти | Норматив на початок року | Норматив на планований рік | Приріст (зменшення) | ||

| Витрати ІV кварталу | Норма запасу в днях | Норматив на кінець року | ||||

| 1 | Сировина й основні матеріали | 5223,60 | 12489,90 | 43,50 | 6036,79 | 813,18 |

| 2 | Допоміжні матеріали | 951,30 | 2381,80 | 30,50 | 807,17 | -144,13 |

| 3 | Паливо | 131,70 | 582,90 | 25,60 | 165,80 | 34,10 |

| 4 | Покупна тара | 25,20 | 252,40 | 11,10 | 31,13 | 5,93 |

| 5 | Незавершене виробництво | 1636,70 | 23438,80 | 7,50 | 1953,23 | 316,53 |

| 6 | Витрати майбутніх періодів | 60,60 | - | - | 64,30 | 3,70 |

| 7 | Готові вироби | 1257,00 | 22979,21 | 5,10 | 1302,16 | 45,16 |

Витрати на 4-й квартал беремо з таблиці 4.1 рядки 1,2,3,20,18 відповідно.

Норматив на кінець року = витрати на 4-й квартал * норма запасу в днях відповідально для кожного рядка.

Таблиця 4.7 – Розрахунок амортизаційних відрахувань

| № | Показники | 1 група | 2 група | 3 група | 4 група | Разом* |

| 1 | Вартість основних фондів на початок ІV кварталу року, що передує планованому | 67875,60 | 14355,60 | 8199,60 | 148,80 | 90579,60 |

| 2 | Запровадження в дію основних фондів в ІV кварталі | 12,20 | 108,70 | 111,40 | 25,10 | 257,40 |

| 3 | Вибуття основних фондів в ІV кварталі | 1259,30 | 72,00 | 118,80 | 2,90 | 1453,00 |

| 4 | Сума нарахованих амортизаційних відрахувань в ІV кварталі року, що передує планованому * | 1357,51 | 1435,56 | 491,98 | 22,32 | 3307,37 |

| 5 | Вартість основних фондів підприємства на початок планованого періоду | 65270,99 | 12956,74 | 7700,22 | 148,68 | 86076,63 |

| 6 | Планове запровадження в дію основних фондів у розрахунку на рік | 24,98 | 14,51 | 4,03 | 6,98 | 50,50 |

| 7 | Планове вибуття основних фондів у розрахунку на рік | 32,98 | 4,44 | 5,83 | 3,04 | 46,29 |

| 8 | Середньорічна вартість основних фондів * | 65262,99 | 12966,81 | 7698,42 | 152,62 | 86080,84 |

| 9 | Норма амортизаційних відрахувань, % | 0,02 | 0,10 | 0,06 | 0,15 | |

| 10 | Сума амортизаційних відрахувань * | 5221,04 | 5186,72 | 1847,62 | 91,57 | 12346,96 |

Сума нарахованих амортизаційних відрахувань в 4 кварталі року, що передує планованому = вартість основних фондів на початок 4 кварталу року, що передує планованому * норма амортизаційних відрахувань.

Вартість основних фондів підприємства на початок планованого періоду = Вартість основних фондів на початок 4 кварталу року, що передує планованому + запровадження в дію основних фондів в 4 кварталі - вибуття основних фондів в 4 кварталі - сума нарахованих амортизаційних відрахувань в 4 кварталі року, що передує планованому.

Планове запровадження (вибуття) основних фондів у розрахунку на рік = (ОФ1 *ДО1 + ОФ2 *ДО2 +ОФ3 *ДО3 + ОФ4 *ДО4) / 12,

де ДО1, ДО2, ДО3, ДО4= 9,6,3,1 відповідно. Дані по основних фондах беремо з таблиці 4.8.

Середньорічна вартість основних фондів = вартість основних фондів підприємства на початок планованого періоду + планове запровадження в дію основних фондів у розрахунку на рік - планове вибуття основних фондів у розрахунку на рік.

Сума амортизаційних відрахувань = (середньорічна вартість основних фондів * норма амортизаційних відрахувань % * 4) /100%.

Таблиця 4.8 – Планове введення і вибуття основних фондів

| № п/п | Показники | I квартал | II квартал | III квартал | IV квартал | За рік* | Середньорічна вартість |

| 1 | Планове введення основних фондів, у тому числі: | ||||||

| 1.1 | - група 1 | 4,6 | 38,3 | 6,2 | 9,9 | 299,70 | 24,975 |

| 1.2 | - група 2 | 10,7 | 7,8 | 5,7 | 13,9 | 174,10 | 14,508 |

| 1.3 | - група 3 | 2 | 3,3 | 0,9 | 7,8 | 48,30 | 4,025 |

| 1.4 | - група 4 | 3,9 | 4,1 | 5,2 | 8,5 | 83,80 | 6,983 |

| 2 | Планове вибуття основних фондів, у тому числі | ||||||

| 2.1 | - група 1 | 39,1 | 3,2 | 7,5 | 2,2 | 395,80 | 32,983 |

| 2.2 | - група 2 | 0,9 | 5,6 | 3 | 2,6 | 53,30 | 4,442 |

| 2.3 | - група 3 | 5,3 | 2,6 | 1,9 | 0,9 | 69,90 | 5,825 |

| 2.4 | - група 4 | 1 | 2,3 | 3 | 4,7 | 36,50 | 3,042 |

При визначенні внутрішніх джерел фінансування капітального будівництва (таблиця 4.9) слід відзначити, що зменшення потреби в обігових коштах веде до переходу тієї їх частки, що вивільнилася, до капітального будівництва або інших інвестувань в основні засоби. Крім того, збільшення кредиторської заборгованості означає тимчасове залучення коштів інших суб’єктів господарювання, тобто фактично мобілізацію ресурсів. Ці кошти можуть бути спрямовані на фінансування будівництва.

У випадку, якщо підприємство не одержує чистого прибутку (тобто валові витрати з амортизацією перевищили доходи) підприємство замість нерозподіленого прибутку буде мати непокриті збитки.

Таблиця 4.9 – Розрахунок мобілізації (іммобілізації) оборотних коштів у будівництві

| № | Показники | Значення |

| 1 | Наявність обігових активів на початок року | 19515,50 |

| 2 | Потреба в обігових активах на кінець року | 16841,70 |

| 3 | Наявність кредиторської заборгованості на початок року | 1135,60 |

| 4 | Перехідна кредиторська заборгованість | 1363,90 |

| 5 | Мобілізація (іммобілізація) внутрішніх ресурсів у капітальному будівництві | 2902,10 |

Таблиця 4.10 – Розрахунок джерел фінансування капітальних вкладень на технічне переозброєння і реконструкцію діючого обладнання підприємства

| № | Показники | Значення |

| 1 | Обсяг капітальних вкладень, усього | 23960,20 |

| у тому числі обсяг будівельно-монтажних робіт, виконуваних господарським способом | 1993,90 | |

| 2 | Джерела фінансування | - |

| - використання нерозподіленого прибутку в капітальному будівництві, % | - | |

| - амортизація | 12346,96 | |

| - виторг від реалізації вибулого та зайвого майна | 5,40 | |

| - орендна плата | 63,30 | |

| - мобілізація внутрішніх ресурсів у капітальному будівництві* | 2902,10 | |

| - частка планових накопичень від обсягу будівельно-монтажних робіт, виконаних госпспособом, % | 293,10 | |

| Довгостроковий кредит* | 8349,34 | |

| Разом | 23960,20 |

Частка планових накопичень від обсягу будівельно-монтажних робіт, виконуваних господарським способом = 14,7% * обсяг будівельно-монтажних робіт, виконуваних господарським способом.

Довгостроковий кредит = Розмір капітальних вкладень усього, у тому числі - використання нерозподіленого прибутку в капітальному будівництві - амортизація.

Нестача власних джерел фінансування капітальних вкладень у виробниче та невиробниче будівництво (таблиці 4.10, 4.11) покривається за рахунок довгострокових кредитів банків.

Таблиця 4.11 – Розрахунок джерел фінансування капітальних вкладень на невиробниче будівництво

| № | Показники | Значення |

| 1 | Обсяг капітальних вкладень, усього | 1373,20 |

| 2 | Джерела фінансування | |

| - використання нерозподіленого прибутку в невиробничому будівництві, % | ||

| - кошти пайової участі | 111,20 | |

| - кредити банків * | 1262,00 | |

| Разом джерел * | 1373,20 |

Кредити банків = Розмір капітальних вкладень - використання нерозподіленого прибутку в невиробничому будівництві - кошти пайової участі.

Таблиці 4.12 і 4.13 призначені для перевірки правильності отриманих результатів, при цьому підсумкове значення за таблицею 4.12 повинне дорівнювати підсумку першого розділу таблиці 4.13 і сумі підсумків другого та третього розділів тієї ж таблиці.

Таблиця 4.13 – Баланс доходів і витрат (фінансовий план) підприємства

| № | Показники | Значення |

| 1 Доходи і надходження | ||

| 1 | Податок на додаткову вартість | 10379,70 |

| 2 | Оподатковуваний прибуток | 3548,16 |

| 3 | Амортизаційні відрахування | 12346,96 |

| 4 | Виторг від реалізації вибулого та зайвого майна | 5,40 |

| 5 | Мобілізація внутрішніх ресурсів у будівництві | 2902,10 |

| 6 | Кошти, які надходять від пайової участі в будівництві | 111,20 |

| 7 | Орендна плата | 63,30 |

| 8 | Інші джерела фінансування капітальних вкладень | 293,10 |

| 9 | Кредити банків: | |

| на технічне переозброєння і реконструкцію | 1262,00 | |

| на невиробниче будівництво | 0,00 | |

| 10 | Відрахування від собівартості в межах установлених норм витрат ресурсів | 4895,66 |

| Усього доходів і надходжень коштів | 28711,26 | |

| 2 Витрати і відрахування | ||

| 1 | Резервний фонд | 0,00 |

| 2 | Виплата дивідендів | 0,00 |

| 3 | Поповнення статутного капіталу | 0,00 |

| 4 | Капітальні вкладення, у тому числі: | |

| витрати на технічне переозброєння і реконструкцію | 16984,06 | |

| витрати на невиробниче будівництво | 0,00 | |

| 5 | Залишок нерозподіленого прибутку (збитку) | 3548,16 |

| 6 | Сума, що відчисляється, у фонд охорони праці підприємства | 23,00 |

| 7 | Погашення кредитів і відсотки за користування кредитом | 63,20 |

| 8 | Інші витрати | 53,80 |

| Усього витрат і відрахувань коштів | 13575,90 | |

| 3 Взаємини з бюджетом і позабюджетними фондами | ||

| 1 | ПДВ | 10379,70 |

| 2 | Податок на прибуток | 0,00 |

| 3 | Внески в бюджет, які відносяться на собівартість продукції | 1010,00 |

| 4 | Відрахування у фонд соціального страхування | 3731,06 |

| 5 | Відрахування у фонд захисту навколишнього середовища | 14,60 |

| Усього платежів у бюджет і відрахувань у позабюджетні фонди | 15135,36 | |

| Разом доходів і надходжень коштів | 28711,26 | |

| Разом витрат, відрахувань коштів і відрахувань у позабюджетні фонди | 28711,26 | |

Висновки

Деякі фахівці вважають корпоративне управління мистецтвом балансувати в інтересах власників через оптимізацію прав і зобов'язань акціонерів, органів контролю та управління в корпорації, менеджменту, а іноді також і робітників. В основу такої оптимізації покладено чітке визначення прав власників корпоративних цінностей. Як свідчить практика зарубіжного й вітчизняного корпоративного управління, законодавчо учасники товариства мають такі основні права: брати участь в управлінні справами товариства в порядку, визначеному в установчих документах; брати участь у розподілі прибутку товариства та одержувати його частку (дивіденди); вийти в установленому порядку з товариства; отримувати інформацію про діяльність товариства. Зобов'язання мають подібні риси, характерні майже для усіх країн, особливо європейських. Як правило, учасники товариств зобов'язані: дотримуватися установчих документів товариства і виконувати рішення загальних зборів та інших органів управління товариства; виконувати свої зобов'язання перед товариством, у тому числі пов'язані з майновою участю; не розголошувати комерційну таємницю та конфіденційну інформацію про діяльність товариства; нести інші зобов'язання, якщо це передбачено законодавчою базою країни перебування та установчими документами самого товариства.

В українській правовій базі поняття корпорації істотно відрізняється від загальноприйнятого у світовій практиці. Відповідно до Закону України "Про підприємства" корпорації — це договірні об'єднання, створені на основі поєднання виробничих, наукових та комерційних інтересів, з делегуванням окремих повноважень централізованого регулювання діяльності кожного з учасників. На жаль, з такого визначення суть такої форми об'єднань, повноваження їх учасників і реальні можливості зрозуміти надзвичайно важко. Тому слід дотримуватися загальноприйнятого в економічній літературі визначення корпоративного управління як управління корпораціями, які, в свою чергу, представлені в основному акціонерними товариствами.

Слід мати на увазі, що не всі господарські товариства потрапляють під поняття корпоративних. Однозначно до корпоративних не належать приватні підприємства, а також такі товариства, як повне та командитне, оскільки тут немає жорсткого розмежування власників та управлінців (менеджерів) і не існує обмеженої відповідальності. Дискусійною залишається роль товариств із додатковою відповідальністю, віднесення їх до об'єднань капіталів і в цілому до корпорацій. Крім того, своєрідними об'єктами управління є державні підприємства, які в деяких випадках і видах мають риси, притаманні корпораціям.

Корпоративні права можуть виступати у вигляді корпоративних цінних паперів або засвідчених часток чи паїв у господарських товариствах, які не є акціонерними. Більшість цінних паперів в Україні представляє відносини позики, а не часток чи паїв у статутних фондах. Тому до корпоративних цінних паперів слід віднести насамперед акції.

Ринок акцій в Україні, незважаючи на чисельну кількість акціонерних товариств, нині все ще знаходиться на стадії становлення й характеризується низьким рівнем ліквідності та капіталізації. Однією з передумов для подальшого розвитку вітчизняного ринку акцій є збільшення його прозорості та привабливості для широкого кола інвесторів. Мірою визначення цих факторів є розмір отриманого доходу від володіння акціями. У зв'язку з цим актуальним є питання оцінки та прогнозування ринкової вартості акцій, оскільки за умови, коли переважна кількість акціонерних товариств в Україні не сплачує дивідендів, основний дохід власників акцій формується за рахунок приросту їх курсової вартості.

Серед макроекономічних, найбільший вплив на курси українських акцій мають монетарні фактори, а саме: обсяг грошової маси та ставка відсотка, хоча вплив цих факторів не є настільки сильним, щоб їх можна було назвати визначальними. Проведений аналіз свідчить, що має місце і випереджаючий рух курсів акцій відповідно до зміни ринкової ставки відсотка, що також підтверджується досить високим коефіцієнтом кореляції. Останнє свідчить про здійснення учасниками ринку короткострокових прогнозів руху ставки відсотка і прийняття ними інвестиційних рішень відповідно до цих прогнозів.

Таким чином, зв'язок українського та американського ринків акцій відсутній в короткостроковому періоді та є оберненим в середньостроковому періоді в 18-20 місяців. Це виправдовує сподівання зарубіжних економістів, наприклад, щодо можливості використання цінних паперів з ринків країн, що розвиваються, зокрема України, для диверсифікації своїх інвестицій.

Що стосується мікроекономічних факторів, у процесі здійсненого аналізу було виявлено, що курс в акцій українських емітентів часто не тільки не зумовлений мікроекономічними чинниками, а й відбувається в напрямку, що суперечить економічним передумовам. А до показників, що мають найбільший вплив на динаміку курсу акцій українського підприємства, можна зарахувати залишкову вартість основних фондів, розмір оборотних активів та сукупних активів компанії, кредиторську заборгованість, довгострокові зобов'язання, дохід від реалізації та собівартість реалізованої продукції. Проведений аналогічний аналіз для інших фундаментальних мікроекономічних показників дозволяє зробити висновок про відсутність залежності між темпом зростання курсу акцій компаній в Україні та такими показниками їх діяльності, як рентабельність власного капіталу, рентабельність статутного капіталу, величина грошового потоку на власний капітал, коефіцієнт капіталізації компанії, операційний коефіцієнт, темп приросту прибутку, чистого доходу та грошового потоку на одну просту акцію.

Орієнтирами міжнародних норм корпоративного управління є переважно національні стандарти США, що визначають характер корпоративного управління у багатьох країнах. Сутність цих принципів зводиться до максимальної відкритості і справедливості процесу корпоративного управління Метою ж «Спілки акціонерів України», створеною у 2001 році є об'єднання зусиль акціонерів для захисту своїх законних прав та інтересів, сприяння розвитку акціонерної справи в Україні, входження акціонерного сегмента економіки у світові ринки, залучення інвестора, підвищення професіоналізму в управлінні акціонерним капіталом, активізації його ролі на фондовому ринку, підвищення ефективності акціонерного капіталу, формування довіри масового інвестора до акціонерної форми економічних відносин.

Література

1. Господарське право України: Підручник / В.М. Гайворонський, В.П. Жушман, Є.М. Білоусов, Р.П. Бойчук;- X.: Право, 2005.- 382 с.

2. Г.В.Карпенко, А.Л. Данькевич // Фінанси України - К, 2009.- С. 7 - 10

3. Белова Н. Операции с корпоративными правами: налогообложение и учет // Налоги и бухгалтерский учет - X., 2009. – 360 с.

4. Саракун І. Особливості купівлі-продажу корпоративних прав учасників господарських товариств // Підприємництво і право. - К., 2006.-12.-С. 137-141

5. Соловйов А. Поняття й ознаки корпоративних прав // Підприємництво, господарство і право. - К., 2009.- 2.- С. 71-74

6. Кравченко С. Право участі, корпоративні права та підприємницька діяльність учасників товариств // Право України.- К., С. 6-69

7. Мозенков О.В. Ринкова власність компаній у системі захисту корпоративних прав держави // Вісник України. - К., 2009.-2.-С.82-98

8. Стахира Л. Спадкування корпоративних прав за цінними паперами // Підприємництво, господарство і право,- К., 2008,- 12,- С. 32 - 39

9. Денисов А.Ю., Жданов С.А. Экономика управления предприятием и корпорацией.- М.: Издательство «Дело и Сервис», 2002.- 416 с.

10. Євтушевський В.А. Основи корпоративного управління: Навч. посіб.- К.: Знання - Прес, 2002.- 317 с.

11. Задихайло Д.В., Кібенко О.Р., Назарова Г.В. Корпоративне управління: Навчальний посібник. Еспада, 2003. - 688 с.

12. Білорус О.Г. Акціонерні товариства: організація і управління / О.Г.Білорус, В.І.Рогач,- К.: Техніка, 1992.- 144 с.

13. Шапран Н. Фундаментальний аналіз акцій в Україні: оцінка впливу мікроекономічних факторів на формування ринкової вартості акцій // Економіст,- К, 2005,- 11.- С. 53-57

14. Шапран Н. Вплив макроекономічних факторів на формування ринкової вартості акцій українських емітентів // Економіст. - К., 2004.- 10,- С. 21-23

15. Закон України «Про господарські товариства» від 19 вересні 1991р. // Відомості Верховної ради України. – 1991. - №49. – С.682

16. Закон України «Про підприємства України» від 27 березня 1991 р. // Відомості Верховної ради України. – 1991. - №24. – С.272

17. Закон України «Про цінні папери і фондову біржу» // www.rada.gov.ua.

18. Закон України «Про підприємництво» // www.rada.gov.ua.

19. ТерещенкоО.О. Фінансова діяльність суб’єктів господарювання: Навч. посібник / О.О.Терещенко. – К.: КНЕУ, 2003. – 554 с.

20. ТерещенкоО.О. Фінансова діяльність суб’єктів господарювання: Навч.-метод. посіб. для самост. вивч. дисц. / О.О. Терещенко, І.Я. Невмержицький, А.П. Куліш та ін. – К. : КНЕУ, 2006. – 312 с.

21. Одереми ДА. От А ... до ... Я об акциях и фондовых биржах. Как использовать приватизацию и заставить Ваши сбережения работать на Вас / Д.А.Одереми, Х.А.Бакаре,- X.: Форт ЛТД, 1992.-152 с.

22. Иванов В.В. Как надежно и выгодно вкладывать деньги в коммерческие банки. Надежность банка. Финансовые инструменты: вексель, депозит, прибыльность вложений, - М.:ИНФРА-М, 1996.- 416 с.

23. ФілінаГ.І. Фінансова діяльність суб’єктів господарювання: Навчальний посібник / Г.І.Філіна. – К. : Центр учбової літератури, 2007. – 320 с.

24. МартюшеваА.С. Фінансова діяльність суб’єктів господарювання: Конспект лекцій / А.С.Мартюшева, А.О.Меренкова. – Х.: ВД«ІНЖЕК», 2006. – 184 с.

25. ВоловецьЯ.В. Фінансова діяльність суб’єктів господарювання: Навч. посібник / Я.В.Воловець. – К. : Алеута, 2006. – 199 с.

26. Запорожан А.Л. Все об акціях. - СПб: Питер, 2001.-256 с.

Похожие работы

... дивідендної політики. На думку автора, абсолютну відповідь можна знайти у сфері практичного застосування дивідендної політики українськими корпораціями. 1.4 Стабільність дивідендної політики підприємства Через велику кількість факторів, а також через зміну відносної значимості цих факторів у часі й на окремих підприємствах неможливі розробка й застосування загальної моделі для формування ...

... стратегія є визначальною серед інших функціональних стратегій. Маркетингова стратегія визначає найефективніші маркетингові заходи, які забезпечують реалізацію корпоративної, конкурентних і функціональних стратегій підприємства. Йдеться про способи просування товару на відповідні ринки, товарну і цінову політику, канали розподілу товару, форми стимулювання збуту, організацію рекламних кампаній ...

... самому порядку, який передбачений для реорганізації підприємств інших галузей виробництва. Висновки В даній курсовій роботі на тему «Фінансова санація підприємств : сутність, роль, джерела та порядок здійснення», ми визначили основні аспекти реорганізації підприємства його оздоровлення. Як правило, найбільший ефект дає комплексний підхід до оздоровлення фінансового стану підприємства, тобто ...

... мства; 2) в активі він може бути спрямований на фінансування будь-яких майнових об'єктів: оборотних і необоротних; короткострокових і довгострокових. Фінансування підприємства за рахунок тезаврації прибутку має як переваги, так і недоліки. До основних переваг самофінансування слід віднести такі: 1) залучені кошти не потрібно повертати та сплачувати винагороду за користування ними; 2) відсутні ...

0 комментариев