Анализ выполнения производственной программы

Анализ ассортимента продукции ЗАО «Кольчугцветмет»

Анализ качества выпускаемой продукции

Анализ ритмичности работы завода ЗАО «Кольчугцветмет»

Анализ использования основных фондов

Г. - 0,318 + 0,682 = 1

Анализ использования оборотных средств

Анализ использования трудовых ресурсов

Анализ производительности труда

Анализ использования фонда заработной платы

Анализ себестоимости продукции

Анализ прибыли

Анализ рентабельности

Основные технико-экономические показатели

Анализ финансового состояния предприятия

В 2006 г. произошел рост оборотных активов на 25321 тыс. руб. или на 1,4% за счет значительного увеличения по статье «Запасы» на 17135 тыс. руб

Расчет и оценка финансовых коэффициентов платежеспособности

Оценка финансовой устойчивости

Основные финансовые показатели

Разработка мероприятий по снижению себестоимости выпускаемой продукции

Приобретение финишной линии обработки труб с узлами маркировки и дефектоскопом

Приобретение электроискрового (электроэрозионного) погружного проволочно-вырезного станка с компьютерным ЧПУ-генератором «Sodik AQ535LQ1W»

Планирование производства проката и его себестоимости на 2008 год

Медных труб - экономия 89,88 млн. руб.;

Навигация

Анализ использования фонда заработной платы

Анализ финансово-хозяйственной деятельности предприятия и исследование мероприятий по снижению себестоимости продукции (на примере ЗАО "Кольчугцветмет")

121636

знаков

54

таблицы

2

изображения

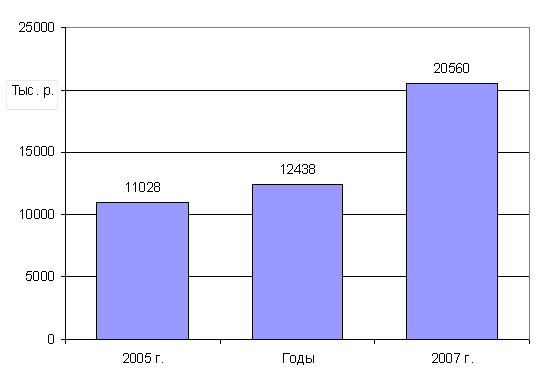

1.6.3 Анализ использования фонда заработной платы

Анализ использования трудовых ресурсов, рост производительности труда необходимо рассматривать в тесной взаимосвязи с оплатой труда. С ростом производительности труда создаются реальные предпосылки повышения его оплаты. В свою очередь, повышение оплаты труда способствует росту его мотивации и производительности.

Правильное использование фонда заработной платы имеет важное хозяйственное значение. Фонд заработной платы предприятия является утвержденным показателем по труду (таблица 14).

Таблица 14

Динамика фонда заработной платы по категориям работников

| Категории | Фонд заработной платы | Отклонение | ||

| работающих | 2005 г. | 2006 г. | 2006 г. от 2005 г. | |

| тыс.руб. | тыс.руб. | тыс.руб | % | |

| 1 | 2 | 3 | 4 | 5 |

| Рабочие | 292053 | 330740 | 38687 | 13,25 |

| Руководители | 52550 | 57374 | 4824 | 9,179 |

| Специалисты | 29561 | 32747 | 3186 | 10,78 |

| Служащие | 1602 | 2234 | 632 | 39,44 |

| ИТОГО ФЗП: | 375766 | 423095 | 47329 | 12,6 |

Из таблицы 14 видно, что в 2006 году фонд заработной платы увеличился на 13,25 % по сравнению с 2005 годом.

На такие резкие изменения фонда заработной платы повлияли следующие факторы:

- изменение численности;

- величина средней заработной платы.

В таблице 15 показано изменение фонда заработной платы в количественном выражении за счет изменения численности и величины средней заработной платы

Таблица 15

Влияние среднегодовой заработной платы и численности работников на фонд заработной платы за 2005 – 2006 г.г.

|

| |||||

| работающих | Рабочие | Руково | Специа | Служащие | ИТОГО |

| дители | листы | ||||

| Показатели | |||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Среднегодовой фонд | |||||

| заработной платы, тыс.руб.: | |||||

| 2005 г. | 292053 | 52550 | 29561 | 1602 | 375766 |

| 2006 г. | 330740 | 57374 | 32747 | 2234 | 423095 |

| Среднегодовая | |||||

| численность, чел. | |||||

| 2005 г. | 3284 | 356 | 560 | 59 | 4259 |

| 2006 г. | 3362 | 364 | 565 | 60 | 4351 |

| Среднегодовая заработная | |||||

| плата 1 работника, тыс.руб.: | |||||

| 2005 г. | 88,932 | 147,612 | 52,788 | 27,156 | 316,488 |

| 2006 г. | 98,376 | 157,620 | 57,960 | 37,236 | 351,192 |

| Общее отклонен. ФЗП в: | |||||

| 2005г по сравнен.с 2006г | 38687 | 4824 | 3186 | 632 | 47329 |

| Изменение ФЗП за счет: | |||||

| - изменения численности в: | |||||

| 2006г по сравнен. с 2005г | 7305 | 1221 | 277 | 32 | 8835 |

| - изменения средней | |||||

| заработной платы в: | |||||

| 2006г по сравнен. с 2005г | 31382 | 3603 | 2909 | 600 | 38494 |

Категории

КатегорииАнализируя изменение фонда оплаты труда и причины такой ситуации можно сделать вывод о том, что на фонд заработной платы большее влияние оказало изменение средней заработной платы. В 2006 году наблюдается рост фонда заработной платы на 47329 тыс.руб. Причиной этому послужил рост численности работников на 92 человека (8835 тыс.руб.) и увеличение средней заработной платы на 38494 тыс.руб.

В процессе анализа следует установить соотношение темпов роста заработной платы и производительности труда.

Указанное соотношение влияет на изменение себестоимости продукции.

Более быстрый рост производительности труда по сравнению с ростом заработной платы – одно из основных условий снижения себестоимости продукции.

Похожие работы

... себестоимости и коммерческих расходов дает полную себестоимость продукции. В данном случае она составляет 136213 тыс. р. 3. Проект мероприятий по снижению затрат на предприятии В целях совершенствования управления затратами ОАО «КУЗОЦМ» предлагается следующее. Во-первых, сокращение производственных затрат предприятия за счет снижение материалоемкости продукции. Материалоемкость большей ...

0 комментариев