Анализ выполнения производственной программы

Анализ ассортимента продукции ЗАО «Кольчугцветмет»

Анализ качества выпускаемой продукции

Анализ ритмичности работы завода ЗАО «Кольчугцветмет»

Анализ использования основных фондов

Г. - 0,318 + 0,682 = 1

Анализ использования оборотных средств

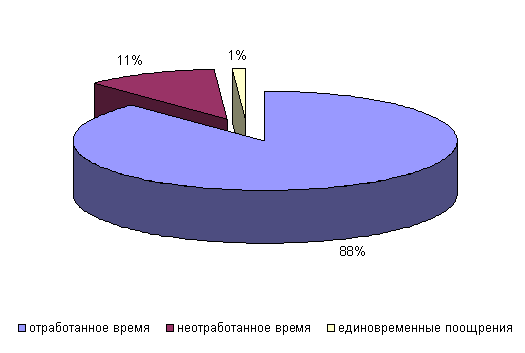

Анализ использования трудовых ресурсов

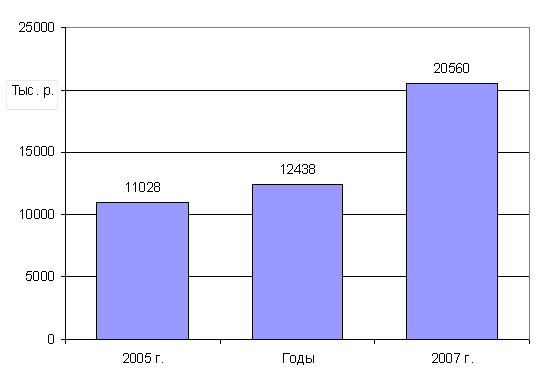

Анализ производительности труда

Анализ использования фонда заработной платы

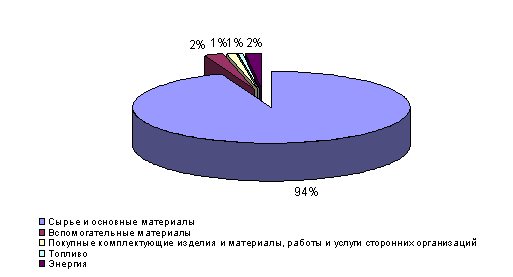

Анализ себестоимости продукции

Анализ прибыли

Анализ рентабельности

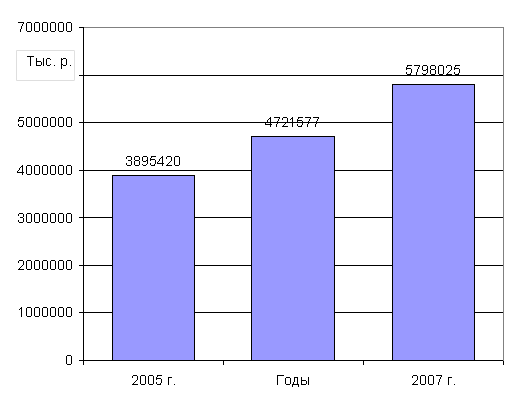

Основные технико-экономические показатели

Анализ финансового состояния предприятия

В 2006 г. произошел рост оборотных активов на 25321 тыс. руб. или на 1,4% за счет значительного увеличения по статье «Запасы» на 17135 тыс. руб

Расчет и оценка финансовых коэффициентов платежеспособности

Оценка финансовой устойчивости

Основные финансовые показатели

Разработка мероприятий по снижению себестоимости выпускаемой продукции

Приобретение финишной линии обработки труб с узлами маркировки и дефектоскопом

Приобретение электроискрового (электроэрозионного) погружного проволочно-вырезного станка с компьютерным ЧПУ-генератором «Sodik AQ535LQ1W»

Планирование производства проката и его себестоимости на 2008 год

Медных труб - экономия 89,88 млн. руб.;

Навигация

Расчет и оценка финансовых коэффициентов платежеспособности

Анализ финансово-хозяйственной деятельности предприятия и исследование мероприятий по снижению себестоимости продукции (на примере ЗАО "Кольчугцветмет")

121636

знаков

54

таблицы

2

изображения

2.4 Расчет и оценка финансовых коэффициентов платежеспособности

Для анализа платежеспособности организации рассчитываются финансовые коэффициенты платежеспособности. Если фактическое значение коэффициента не соответствует нормальному ограничению, то оценить его можно по динамике (увеличение или снижение значения).

1. Для комплексной оценки платежеспособности предприятия в целом следует использовать общий показатель платежеспособности, вычисляемый по формуле:

| Ко.п. = | А1 + 0,5А2 + 0,3А3 П1 + 0,5П2 + 0,3П3 |

Нормальное ограничение: Ко.п. ³ 1

С помощью данного показателя осуществляется оценка изменения финансовой ситуации в организации с точки зрения ликвидности. Данный показатель применяется также при выборе наиболее надежного партнера из множества потенциальных партнеров на основе отчетности.

2. Коэффициент абсолютной ликвидности (коэффициент срочности). Является наиболее жестким критерием ликвидности предприятия и показывает, какую часть текущей краткосрочной задолженности организация может погасить в ближайшее время за счет денежных средств и приравненных к ним финансовым вложениям. Он определяется отношением ликвидных средств первой группы ко всей сумме краткосрочных долгов организации (III раздел пассива баланса).

| Ка.л. = | Денежные средства + Краткосрочные финансовые вложения Текущие обязательства |

Нормальное ограничение: Ка.л ³ 0,1 ¸ 0,7

Чем выше его величина, тем больше гарантия погашения долгов, так как для этой группы активов практически нет опасности потери стоимости в случае ликвидации организации и не существует никакого временного лага для превращения их в платежные средства. Значение коэффициента признается достаточным, если он составляет 0,20 – 0,25. Если организация в текущий момент может на 20-25% погасить все свои долги, то его платежеспособность считается нормальной.

3. Коэффициент «критической оценки». Показывает, какая часть краткосрочных обязательств организации может быть немедленно погашена за счет денежных средств, средств в краткосрочных ценных бумагах, а также поступлений по расчетам. Определяется как отношение денежных средств, ценных бумаг и дебиторской задолженности (II раздел баланса) к краткосрочным обязательствам (итог III раздела пассива баланса-нетто).

| Кк.о. = | Денежные Текущие Краткосрочная средства + финансовые + дебиторская вложения задолженность Текущие обязательства |

Нормальное ограничение составляет: допустимое от 0,7 до 0,8; но желательно Кк.о. ≈ 1.

4. Коэффициент текущей ликвидности (коэффициент покрытия долгов) – отношение всей суммы текущих активов, включая запасы и незавершенное производство, к общей сумме краткосрочных обязательств. Он показывает степень, в которой текущие активы покрывают текущие пассивы.

Превышение текущих активов над текущими пассивами обеспечивает резервный запас для компенсации убытков, которые может понести предприятие при размещении и ликвидации всех текущих активов, кроме наличности. Чем больше величина этого запаса, тем больше уверенность кредиторов, что долги будут погашены. Другими словами, коэффициент покрытия определяет границу безопасности для любого возможного снижения рыночной стоимости текущих активов, вызванными непредвиденными обстоятельствами, способными приостановить или сократить приток денежных средств.

| Кт.л. = | Оборотные активы Текущие обязательства |

Необходимое значение 1,5; оптимальное Кт.л. ≈ 2,0 ¸ 3,5.

Для оценки ликвидности и платежеспособности организации используют и другие дополнительные показатели:

* Коэффициент маневренности функционирующего капитала. Он показывает, какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности.

Коэффициент маневренности рассчитывается по следующей формуле:

| Км. = | Медленно реализуемые активы_______ Оборотные активы – текущие обязательства |

Нормальное ограничение: если происходит уменьшение показателя в динамике – то это положительный факт.

* Доля оборотных средств в активах. Она зависит от отраслевой принадлежности организации и рассчитывается по следующей формуле:

| Коб. = | Собственный капитал - Внеоборотные активы Оборотные активы |

Нормальное ограничение ≥ 0,1 (чем больше, тем лучше).

Исходя из данных баланса коэффициенты, характеризующие платежеспособность, имеют значения, приведенные в таблице 25.

Таблица 25

Коэффициенты, характеризующие платежеспособность

| Отклонение | ||||

| Наименование | Способ расчета | 2005г. | 2006г. | 2006г. от |

| показателя | 2005г. | |||

| 1 | 2 | 3 | 4 | 5 |

| Общий показатель | А1 + 0,5А2 +0,3А3 | |||

| платежеспособности | П1 + 0,5П2 + 0,3П3 | 1,48 | 1,56 | 0,08 |

| ( Ко.п. ) | Ко.п. ³ 1 | |||

| Коэффициент | ||||

| абсолютной | с. 250 + с. 260 | 0,13 | 0,14 | 0,01 |

| ликвидности | с.610 + с.620 + с.630 + с.660 | |||

| (Ка.л.) | Ка.л ³ 0,1 ¸ 0,7 | |||

| Коэффициент | с. 250 + с. 260 + с. 240 | |||

| "критической | с.610 + с.620 + с.630 + с.660 | 1,07 | 1,13 | 0,06 |

| оценки" | Кк.о. от 0,7 до 0,8; | |||

| (Кк.о.) | но желательно Кк.о. ≈ 1. | |||

| Коэффициент | ||||

| текущей | с. 290 | 3,96 | 4,20 | 0,24 |

| ликвидности | с.610 + с.620 + с.630 + с.660 | |||

| (Кт.л.) | Кт.л. ≈ 2,0 ¸ 3,5. | |||

| Коэффициент | ||||

| маневренности | с. 210 + с. 220 + с. 230 | |||

| функционирующего | с. 290 - с.610 - с.620 - с.630 - с.660 | 0,98 | 0,96 | -0,02 |

| капитала | (если происходит уменьшение | |||

| (Км.) | показателя в динамике) | |||

| Доля оборотных | с. 290 | |||

| средств в активах | с. 300 | 0,48 | 0,48 | 0,00 |

| (Доб.с.) | Доб.с. ≥ 0,5 | |||

| Коэффициент | ||||

| обеспеченности | с. 490 - с. 190 | |||

| собственными | с. 290 | 0,73 | 0,74 | 0,01 |

| средствами | Коб. ≥ 0,1 | |||

| (Коб.) | (чем больше, тем лучше) |

По данным таблицы можно сделать вывод, что ЗАО «Кольчугцветмет» обладает недостаточной степенью ликвидности, т.к. коэффициент абсолютной ликвидности не на много больше 0,1. Это свидетельствует о не полной способности завода своевременно погашать свои обязательства по наиболее срочным пассивам.

Обобщающий показатель ликвидности (платежеспособности) должен быть ≥ 1. За анализируемый период этот показатель был > 1, хотя и наблюдалось его уменьшение в 2005 году. Следовательно, предприятие платежеспособно на данный промежуток времени.

Динамика первых трех коэффициентов отрицательная в 2005 году. В конце 2005 года завод мог оплатить лишь 13 % своих краткосрочных обязательств. В 2006 году ситуация изменилась и динамика тех же трех коэффициентов стала положительной, что является благоприятной тенденцией.

Показатель текущей ликвидности намного больше нормального ограничения, т.е. > 1, что свидетельствует о том, что завод располагает некоторым объемом свободных ресурсов (чем выше этот коэффициент, тем больше этот объем), формируемых за счет собственных средств.

Коэффициент маневренности в 2005 году повышается на 4 пункта, что свидетельствует об обездвижении некоторой части функционирующего капитала в производственных запасах и долгосрочной дебиторской задолженности. В 2006 году наблюдается его снижение, что является положительной тенденцией.

Доля оборотных активов » 0,5, но в анализируемом периоде она уменьшается на 0,01.

Коэффициент обеспеченности собственными средствами больше 0,1, что свидетельствует о достаточном наличии собственных оборотных средств. В анализируемом периоде происходит его снижение на 0,03, следовательно, у предприятия уменьшаются собственные оборотные средства, необходимые для ее текущей деятельности.

Похожие работы

... себестоимости и коммерческих расходов дает полную себестоимость продукции. В данном случае она составляет 136213 тыс. р. 3. Проект мероприятий по снижению затрат на предприятии В целях совершенствования управления затратами ОАО «КУЗОЦМ» предлагается следующее. Во-первых, сокращение производственных затрат предприятия за счет снижение материалоемкости продукции. Материалоемкость большей ...

0 комментариев