Анализ выполнения производственной программы

Анализ ассортимента продукции ЗАО «Кольчугцветмет»

Анализ качества выпускаемой продукции

Анализ ритмичности работы завода ЗАО «Кольчугцветмет»

Анализ использования основных фондов

Г. - 0,318 + 0,682 = 1

Анализ использования оборотных средств

Анализ использования трудовых ресурсов

Анализ производительности труда

Анализ использования фонда заработной платы

Анализ себестоимости продукции

Анализ прибыли

Анализ рентабельности

Основные технико-экономические показатели

Анализ финансового состояния предприятия

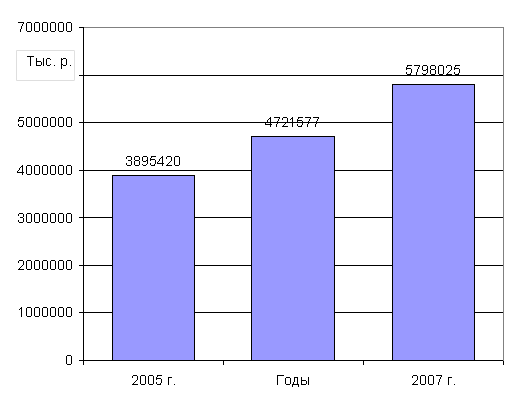

В 2006 г. произошел рост оборотных активов на 25321 тыс. руб. или на 1,4% за счет значительного увеличения по статье «Запасы» на 17135 тыс. руб

Расчет и оценка финансовых коэффициентов платежеспособности

Оценка финансовой устойчивости

Основные финансовые показатели

Разработка мероприятий по снижению себестоимости выпускаемой продукции

Приобретение финишной линии обработки труб с узлами маркировки и дефектоскопом

Приобретение электроискрового (электроэрозионного) погружного проволочно-вырезного станка с компьютерным ЧПУ-генератором «Sodik AQ535LQ1W»

Планирование производства проката и его себестоимости на 2008 год

Медных труб - экономия 89,88 млн. руб.;

Навигация

Анализ себестоимости продукции

Анализ финансово-хозяйственной деятельности предприятия и исследование мероприятий по снижению себестоимости продукции (на примере ЗАО "Кольчугцветмет")

121636

знаков

54

таблицы

2

изображения

1.7 Анализ себестоимости продукции

Себестоимость продукции является важнейшим показателем экономической эффективности ее производства. В ней отражаются все стороны хозяйственной деятельности, аккумулируются результаты использования всех производственных ресурсов. От ее уровня зависят финансовые результаты деятельности предприятия.

Анализ себестоимости продукции, работ и услуг имеет большое значение в системе управления затратами. Он позволяет выяснить тенденции изменения данного показателя, выполнение плана по его уровню, определить влияние факторов на его прирост, установить резервы снижения затрат.

Прежде чем приступать к анализу затрат, необходимо определить различия в понятиях: «затраты» и «себестоимость продукции».

Себестоимость продукции – это выраженные в денежном измерении расходы предприятия за определенный период времени на изготовление продукции, находящейся на различных стадиях готовности: в незавершенном производстве, на складе готовой продукции, отгруженной в данном периоде покупателю. Различают общую себестоимость продукции и себестоимость единицы продукции. Чем выше производственные затраты, тем выше себестоимость.

Затраты – это выраженная в денежном измерении стоимость каких-либо ресурсов (материальных, трудовых, финансовых), использованных на обеспечение процесса расширенного воспроизводства. Понятие «затраты» шире, чем понятие «себестоимость», которая представляет собой затраты на простое воспроизводство, текущие расходы производителя.

Анализ проведем по двум основным показателям:

- по себестоимости;

- по затратам на 1 руб. товарной продукции.

Величина затрат на 1руб. товарной продукции зависит от трех факторов:

1. изменение ассортимента;

2. изменение оптовых цен;

3. изменения уровня себестоимости.

Таблица 16Анализ затрат на 1 рубль товарной продукции

| Отклонение | ||||

| Показатели | 2005г. | 2006 г. | 2006г.от 2005 г. | |

| + (-) | % | |||

| 1 | 2 | 3 | 4 | 5 |

| Затраты на 1 рубль | ||||

| выпущенной продукции | 0,67 | 0,67 | 0 | 0,00 |

| Себестоимость товарного | ||||

| выпуска, млн. руб. | 4867,223 | 5036,845 | 169,622 | 3,48 |

| Товарная продукция в оптовых | ||||

| ценах предприятия, млн. руб. | 7222,787 | 7481,403 | 258,616 | 3,58 |

Данные таблицы 16 позволяют установить влияние изменения оптовых цен и изменения себестоимости на величину затрат на 1 руб. товарной продукции.

В 2006 году затраты на 1 рубль выпущенной продукции не изменились по сравнению с 2005 годом и составили 0,67, что произошло в том числе за счет увеличения себестоимости товарного выпуска на 3,48 % и увеличения товарной продукции в оптовых ценах предприятия на 3,58 %. В 2006 году произошло удорожание некоторых видов материалов, необходимых для производства, вследствие, чего произошел рост себестоимости продукции и оптовых цен.

Анализ затрат на 1 руб. товарной продукции дает лишь общее представление о себестоимости. Смета затрат на производство продукции (таблица 17) служит основой для управленческого учета и позволяет анализировать затраты по их видам.

Таблица 17

Удельный вес и динамика элементов затрат в смете

| 2005 г. | 2006 г. | Отклонение | ||||

| Элементы затрат | уд.вес | уд.вес | 2006г. от 2005г. | |||

| млн.руб. | % | млн.руб. | % | млн.руб. | % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

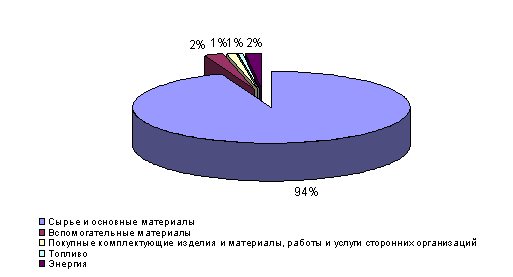

| Материальные | ||||||

| затраты | 3119,89 | 64,1 | 3218,544 | 63,9 | 98,654 | 3,2 |

| Энергозатраты | 783,623 | 16,1 | 745,453 | 14,8 | -38,17 | -4,9 |

| Затраты на | ||||||

| оплату труда | 355,307 | 7,3 | 423,095 | 8,4 | 67,788 | 19,1 |

| Отчисления на соци- | ||||||

| альное страхование | 126,489 | 2,6 | 150,622 | 3 | 24,133 | 19,1 |

| Амортизация ОС | 394,245 | 8,1 | 433,169 | 8,6 | 38,924 | 9,9 |

| Прочие затраты. | 87,61 | 1,8 | 65,479 | 1,3 | -22,131 | -25,3 |

| ИТОГО: | 4867,223 | 100 | 5036,845 | 100 | 169,622 | 3,5 |

Используя таблицу 17 можно проследить изменение уровня затрат предприятия на выпуск продукции и сделать следующие выводы. В 2006 году затраты предприятия возросли на 169,622 млн. руб. по сравнению с 2005 годом. Это произошло вследствие снижения доли материальных затрат с 64,1 % до 63,9 %, затрат на оплату труда с 7,3 % до 8,4 %. Доля энергозатрат снизилась с 16,1 % до 14,8 %. Доля амортизации основных средств снизилась на 0,5 %.

Для полного анализа себестоимости необходимо рассмотреть данные таблицы 18, которые дают возможность установить динамику изменения себестоимости товарного выпуска продукции по отдельным статьям затрат калькуляции за два анализируемых года.

Таблица 18

Динамика изменения себестоимости товарного выпуска продукции по отдельным статьям затрат калькуляции

| 2005 г. | 2006 г. | Отклонение | ||||

| Статьи затрат | уд.вес | уд.вес | 2006г. от 2005г. | |||

| млн.руб. | % | млн.руб. | % | млн.руб. | % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. Основные | ||||||

| сырье и материалы | 2311,931 | 47,5 | 2327,022 | 46,2 | 15,091 | 0,65 |

| 2. Транспортно- | ||||||

| заготовительные | 355,307 | 7,3 | 382,8 | 7,6 | 27,493 | 7,74 |

| расходы | ||||||

| 3. ИТОГО | ||||||

| основные сырье и | 2667,238 | 54,8 | 2709,823 | 53,8 | 42,585 | 1,60 |

| материалы | ||||||

| 4. Потери от брака | 99,291 | 2,04 | 80,59 | 1,60 | -18,701 | -18,83 |

| 5. Энергоносители | 652,208 | 13,4 | 634,642 | 12,6 | -17,566 | -2,69 |

| 6. Основная зарплата | ||||||

| производственных | 296,901 | 6,1 | 327,395 | 6,5 | 30,494 | 10,27 |

| рабочих | ||||||

| 7. Дополнительная | ||||||

| зарплата производ | 87,61 | 1,8 | 115,847 | 2,3 | 28,237 | 32,23 |

| ственных рабочих | ||||||

| 8. Начисления на | ||||||

| заработную плату | 136,886 | 2,81 | 157,794 | 3,13 | 20,908 | 15,27 |

| 9. Общепроизвод | ||||||

| ственные расходы | 333,405 | 6,85 | 342,505 | 6,8 | 9,1 | 2,73 |

| 10. Общехозяйст | ||||||

| венные расходы | 360,175 | 7,4 | 372,727 | 7,4 | 12,552 | 3,48 |

| 11. Производствен- | ||||||

| ная себестоимость | 4633,714 | 95,2 | 4741,323 | 94,13 | 107,609 | 2,32 |

| 12. Внепроизводст | ||||||

| венные расходы | 233,509 | 4,80 | 295,522 | 5,87 | 62,013 | 26,56 |

| 13. Полная | ||||||

| себестоимость | 4867,223 | 100 | 5036,845 | 100 | 169,622 | 3,48 |

| общего объема | ||||||

| производства | ||||||

Исходя из данных таблицы 18, можно отметить, что наибольший удельный вес в себестоимости продукции занимает статья «основные сырье и материалы» » около 54 % , в которую входят стоимость материалов и расходы, связанные с их доставкой. В 2006 году началась закупка уже более качественных материалов, но и более дорогостоящих. В результате уровень брака и уменьшился, доля энергоресурсов в общем объеме затрат сократилась, но произошел рост их стоимости. Также произошел значительный рост заработной платы на 10,27 %. Все эти изменения повлекли увеличение себестоимости на 3,48 %.

Похожие работы

... себестоимости и коммерческих расходов дает полную себестоимость продукции. В данном случае она составляет 136213 тыс. р. 3. Проект мероприятий по снижению затрат на предприятии В целях совершенствования управления затратами ОАО «КУЗОЦМ» предлагается следующее. Во-первых, сокращение производственных затрат предприятия за счет снижение материалоемкости продукции. Материалоемкость большей ...

0 комментариев