Анализ выполнения производственной программы

Анализ ассортимента продукции ЗАО «Кольчугцветмет»

Анализ качества выпускаемой продукции

Анализ ритмичности работы завода ЗАО «Кольчугцветмет»

Анализ использования основных фондов

Г. - 0,318 + 0,682 = 1

Анализ использования оборотных средств

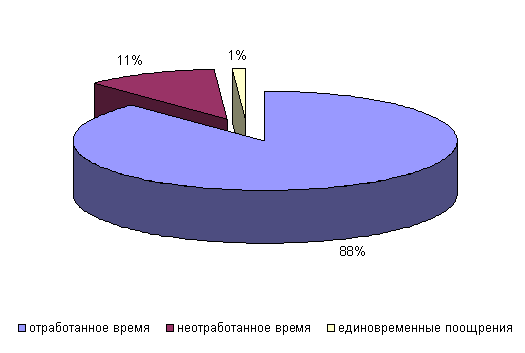

Анализ использования трудовых ресурсов

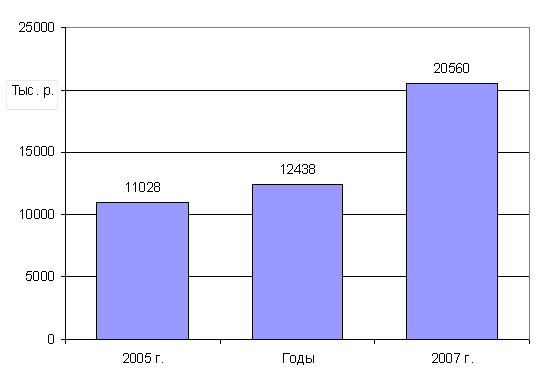

Анализ производительности труда

Анализ использования фонда заработной платы

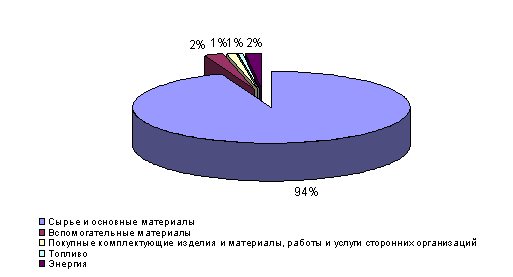

Анализ себестоимости продукции

Анализ прибыли

Анализ рентабельности

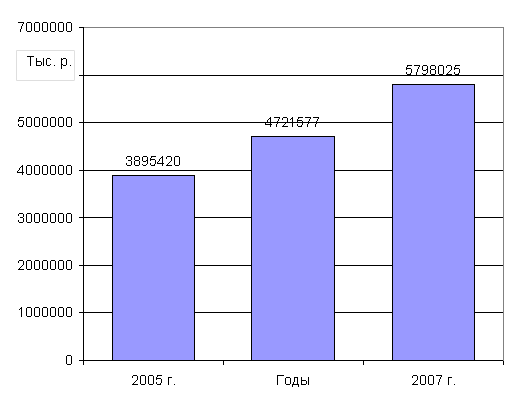

Основные технико-экономические показатели

Анализ финансового состояния предприятия

В 2006 г. произошел рост оборотных активов на 25321 тыс. руб. или на 1,4% за счет значительного увеличения по статье «Запасы» на 17135 тыс. руб

Расчет и оценка финансовых коэффициентов платежеспособности

Оценка финансовой устойчивости

Основные финансовые показатели

Разработка мероприятий по снижению себестоимости выпускаемой продукции

Приобретение финишной линии обработки труб с узлами маркировки и дефектоскопом

Приобретение электроискрового (электроэрозионного) погружного проволочно-вырезного станка с компьютерным ЧПУ-генератором «Sodik AQ535LQ1W»

Планирование производства проката и его себестоимости на 2008 год

Медных труб - экономия 89,88 млн. руб.;

Навигация

Анализ ритмичности работы завода ЗАО «Кольчугцветмет»

Анализ финансово-хозяйственной деятельности предприятия и исследование мероприятий по снижению себестоимости продукции (на примере ЗАО "Кольчугцветмет")

121636

знаков

54

таблицы

2

изображения

1.3 Анализ ритмичности работы завода ЗАО «Кольчугцветмет»

Важное значение при изучении деятельности предприятия имеет анализ ритмичности производства продукции. Ритмичность — равномерный выпуск продукции в соответствии с графиком в объеме и ассортименте, предусмотренных планом.

Ритмичная работа является основным условием своевременного выпуска и реализации продукции. Неритмичность ухудшает все экономические показатели: снижается качество продукции: увеличиваются объем незавершенного производства и сверхплановые остатки готовой продукции на складах и как следствие замедляется оборачиваемость капитала; не выполняются поставки по договорам и предприятие платит штрафы за несвоевременную отгрузку продукции; несвоевременно поступает выручка; перерасходуется фонд заработной платы в связи с тем, что в начале месяца рабочим платят за простои, а в конце - за сверхурочные работы. Все это приводит к повышению себестоимости продукции, уменьшению суммы прибыли, ухудшению финансового состояния предприятия.

Одними из наиболее распространенных показателей используемых для оценки выполнения плана по ритмичности является - коэффициенты ритмичности, аритмичности, выполнения плана.

Коэффициент ритмичности производства определяется делением суммы, которая зачтена в выполнение плана по ритмичности, на плановый выпуск продукции. При этом в выполнение плана по ритмичности засчитывается фактический выпуск продукции, но не более запланированного.

Коэффициент аритмичности рассчитывается как сумма положительных и отрицательных отклонений в выпуске продукции от плана за каждый квартал. Чем менее ритмично работает предприятие, тем выше коэффициент аритмичности.

Таблица 5

Ритмичность работы завода по кварталам за 2005-2006г.г.

| Товарный | Удельный вес | Объем продукции | Коэффи- | |||

| Период | выпуск | % | зачтенный в вы | циент вы- | ||

| продукции, млн.руб. | полнение плана | полнения | ||||

| план | факт | план | факт | по ритмичности | плана | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1-й квартал | 1878,647 | 1820,142 | 25,5 | 25,2 | 1820,142 | 0,9689 |

| 2-й квартал | 1827,076 | 1791,251 | 24,8 | 24,8 | 1791,251 | 0,9804 |

| 3-й квартал | 1908,116 | 1776,806 | 25,9 | 24,6 | 1776,806 | 0,9312 |

| 4-й квартал | 1753,404 | 1834,588 | 23,8 | 25,4 | 1753,404 | 1,0463 |

| ИТОГО за 2005г. | 7367,243 | 7222,787 | 100 | 100 | 7141,603 | 0,9804 |

| 1-й квартал | 1748,130 | 1653,390 | 23,6 | 22,1 | 1653,390 | 0,9458 |

| 2-й квартал | 1799,981 | 1900,276 | 24,3 | 25,4 | 1799,981 | 1,0557 |

| 3-й квартал | 1844,425 | 1885,314 | 24,9 | 25,2 | 1844,425 | 1,0222 |

| 4-й квартал | 2014,794 | 2042,423 | 27,2 | 27,3 | 2014,794 | 1,0137 |

| Итого за 2006г. | 7407,329 | 7481,403 | 100 | 100 | 7312,590 | 1,0100 |

| Коэффициент ритмичности | |

| 2005 г. | 0,969 |

| 2006 г. | 0,987 |

| Коэффициент аритмичности | |

| 2005 г. | 0,1660 |

| 2006 г. | 0,0360 |

В данном случае видно, что весь 2005 г., кроме 4-го квартала наблюдается снижение ритмичности работы, что связано с несвоевременными поставками сырья и материалов, а также неустойчивым финансовым положением. Но все-таки к концу 2005 года ситуация меняется. В 2006 завод не только выполнял план по выпуску продукции, но и во 2, 3, 4 – м кварталах наблюдалось его перевыполнение. Работу завода в 2006 году можно охарактеризовать как наиболее ритмичную, поскольку не было никаких срывов в поставках и в оплате сырья и материалов. Темпы производства повысились в виду замены оборудования, которое работает на более высоких скоростях и имеет большую пропускную способность, что говорит о положительном факторе и возможности расширения производства.

Похожие работы

... себестоимости и коммерческих расходов дает полную себестоимость продукции. В данном случае она составляет 136213 тыс. р. 3. Проект мероприятий по снижению затрат на предприятии В целях совершенствования управления затратами ОАО «КУЗОЦМ» предлагается следующее. Во-первых, сокращение производственных затрат предприятия за счет снижение материалоемкости продукции. Материалоемкость большей ...

0 комментариев