Анализ выполнения производственной программы

Анализ ассортимента продукции ЗАО «Кольчугцветмет»

Анализ качества выпускаемой продукции

Анализ ритмичности работы завода ЗАО «Кольчугцветмет»

Анализ использования основных фондов

Г. - 0,318 + 0,682 = 1

Анализ использования оборотных средств

Анализ использования трудовых ресурсов

Анализ производительности труда

Анализ использования фонда заработной платы

Анализ себестоимости продукции

Анализ прибыли

Анализ рентабельности

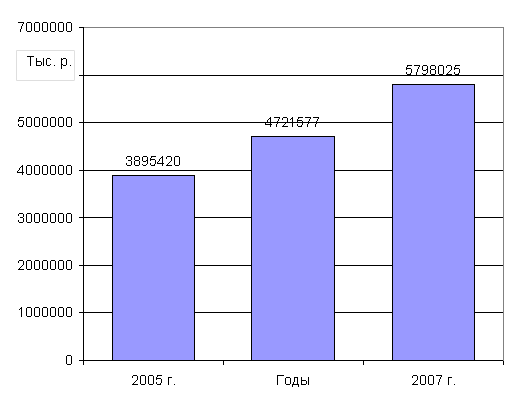

Основные технико-экономические показатели

Анализ финансового состояния предприятия

В 2006 г. произошел рост оборотных активов на 25321 тыс. руб. или на 1,4% за счет значительного увеличения по статье «Запасы» на 17135 тыс. руб

Расчет и оценка финансовых коэффициентов платежеспособности

Оценка финансовой устойчивости

Основные финансовые показатели

Разработка мероприятий по снижению себестоимости выпускаемой продукции

Приобретение финишной линии обработки труб с узлами маркировки и дефектоскопом

Приобретение электроискрового (электроэрозионного) погружного проволочно-вырезного станка с компьютерным ЧПУ-генератором «Sodik AQ535LQ1W»

Планирование производства проката и его себестоимости на 2008 год

Медных труб - экономия 89,88 млн. руб.;

Навигация

Оценка финансовой устойчивости

Анализ финансово-хозяйственной деятельности предприятия и исследование мероприятий по снижению себестоимости продукции (на примере ЗАО "Кольчугцветмет")

121636

знаков

54

таблицы

2

изображения

2.5 Оценка финансовой устойчивости

Оценка финансового состояния предприятия ЗАО «Кольчугцветмет» будет не полной без анализа финансовой устойчивости.

Финансовая устойчивость – это определенное состояние счетов предприятия и организации, гарантирующее его постоянную платежеспособность. В результате осуществления какой-либо хозяйственной операции финансовое состояние организации может остаться неизменным, либо улучшиться, либо ухудшиться. Поток хозяйственных операций, совершаемых ежедневно, является как бы «возмутителем» определенного состояния финансовой устойчивости, причиной перехода из одного типа устойчивости в другой. Знание предельных границ изменения источников средств для покрытия вложения капитала в основные фонды или производственные запасы позволяет генерировать такие потоки хозяйственных операций, которые ведут к улучшению финансового состояния организации, к повышению его устойчивости.

Задачей анализа финансовой устойчивости является оценка степени независимости от заемных источников финансирования. Это необходимо, чтобы ответить на вопросы: насколько организация независима с финансовой точки зрения, растет или снижается уровень этой независимости и отвечает ли состояние его активов и пассивов задачам ее финансово-хозяйственной деятельности. Показатели, которые характеризуют независимость по каждому элементу активов и по имуществу в целом, дают возможность измерить, достаточно ли устойчива анализируемая организация в финансовом отношении.

Долгосрочные пассивы (кредиты и займы) и собственный капитал направляются преимущественно на приобретение основных средств, на капитальные вложения и другие внеоборотные активы. Для того, чтобы выполнялось условие платежеспособности, необходимо, чтобы денежные средства и средства в расчетах, а также материальные оборотные активы покрывали краткосрочные пассивы.

На практике следует соблюдать следующее соотношение:

Оборотные активы < Собственный капитал * 2 – Внеоборотные активы

По анализируемому балансу ЗАО «Кольчугцветмет» это соотношение выглядит следующим образом:

за 2005 г. - 903854 т.р. < 1647215 т.р. * 2 - 991298 т.р.

за 2006 г. - 929175 т.р. < 1682679 т.р. * 2 - 992382 т.р.

Необходимое условие соблюдается на протяжении всех 2-х лет, следовательно, ЗАО «Кольчугцветмет» является финансово независимым.

Это самый простой и приближенный способ оценки финансовой устойчивости. На практике же можно применять разные методики анализа финансовой устойчивости. Проанализируем финансовую устойчивость ЗАО «Кольчугцветмет» с помощью абсолютных показателей.

1. Коэффициент капитализации (плечо финансового рычага). Он показывает, сколько заемных средств организация привлекла на 1 руб. вложенных в активы собственных средств. Коэффициент рассчитывается как:

| К кап. = | Заемный капитал___ Собственный капитал |

Его нормальное ограничение – не выше 1,5.

2. Коэффициент финансовой независимости (автономии). Определяет удельный вес собственных средств в общей сумме источников финансирования.

Способ расчета:

| Ка. = | Собственный капитал Валюта баланса |

К нормальному ограничению относится неравенство: 0,4 ≤ Ка.≤ 0,6.

3. Коэффициент финансирования. Показывает, какая часть деятельности финансируется за счет собственных, а какая – за счет заемных средств и рассчитывается по следующей формуле:

| Кз/с = | Собственный капитал Заемный капитал |

Он считается нормальным, если выполняется следующее неравенство: Кз/с ≥ 0,7. (опт. ≈ 1,5)

4. Коэффициент финансовой устойчивости. Значение коэффициента показывает удельный вес тех источников финансирования, которые организация может использовать в своей деятельности длительное время. Способ расчета:

| Кф.у. = | Собственный капитал + Долгосрочные обязательства Валюта баланса |

Нормальное ограничение: Кф.у. ≥ 0,6.

Представим в таблице 26 данные об этих коэффициентах и определим отклонение.

Таблица 26

Показатели финансовой устойчивости

| Отклонение | ||||||||

| Наименование | Способ | 2005г. | 2006г. | 2006г. от | ||||

| показателя | расчета | 2005г. | ||||||

| 1 | 2 | 3 | 4 | 5 | ||||

| Коэффициент | ||||||||

| капитализации (плечо | с.590 + с. 690 | 0,15 | 0,14 | -0,01 | ||||

| финансового рычага) | с. 490 | |||||||

| (Ккап) | не выше 1,5. | |||||||

| Коэффициент | ||||||||

| обеспеченности | с.490 - с. 190 | |||||||

| собственными источниками | с. 290 | 0,73 | 0,76 | 0,03 | ||||

| (финансирования) | Кз/с ≥ 0,1 | |||||||

| ( Кз/с ) | опт. ≥ 0,5 | |||||||

| Коэффициент | с. 490 | |||||||

| финансовой независимости | с. 700 | 0,87 | 0,88 | 0,01 | ||||

| (автономии) | 0,4≤ Ка ≤0,6 | |||||||

| ( Ка ) | ||||||||

| Отклонение | ||||||||

| Наименование | Способ | 2005г. | 2006г. | 2006г. от | ||||

| показателя | расчета | 2005г. | ||||||

| 1 | 2 | 3 | 4 | 5 | ||||

| Коэффициент | с. 490 | |||||||

| финансирования | с. 590 + с. 690 | 6,64 | 7,04 | 0,4 | ||||

| ( Кф ) | Кф.≥0,7,опт.≈1,5 | |||||||

| Коэффициент | с. 490 + с. 590 | |||||||

| финансовой устойчивости | с. 700 | 0,87 | 0,88 | 0,01 | ||||

| ( Кф.у. ) | Кф.у. ≥ 0,6. | |||||||

Как показывают данные таблицы, динамика коэффициента капитализации свидетельствует о достаточной финансовой устойчивости, так как для этого необходимо, чтобы этот коэффициент был не выше 1,5. В анализируемом периоде предприятие привлекло 0,14 – 0,15 заемных средств по отношению на 1 рубль вложенных в активы собственных средств.

Коэффициент финансовой независимости > 0,6, что говорит о достаточной независимости предприятия от заемных средств.

Величина коэффициента финансирования больше 0,7, т.е. наибольшая часть имущества предприятия сформирована за счет собственных средств, это свидетельствует о платежеспособности и возможности получения кредита.

Поскольку по данным бухгалтерского баланса анализируемое предприятие имело малую долю долгосрочных кредитов, значение коэффициента финансовой устойчивости совпадает с рассчитанным ранее коэффициентом финансовой независимости. Финансовое положение завода можно охарактеризовать как устойчивое.

Обобщающим показателем финансовой устойчивости является излишек или недостаток источников средств для формирования запасов и затрат, который определяется в виде разницы величины источников средств и величины запасов и затрат.

Общая величина запасов и затрат равна сумме строк 210 и 220 актива бухгалтерского баланса (Зп):

Для характеристики источников формирования запасов и затрат используется несколько показателей, которые отражают различные виды источников:

1. Наличие собственных оборотных средств

СОС = Капитал и резервы – Внеоборотные активыили СОС = стр. 490 – стр. 190

2. Наличие собственных и долгосрочных заемных источников формирования запасов или функционирующий капитал (КФ):

КФ = (Капитал и резервы + Долгосрочные пассивы) – Внеоборотные активыили КФ = (стр. 490 + стр. 590) – стр. 190

3. Общая величина основных источников формирования запасов. (Собственные и долгосрочные заемные источники + Краткосрочные кредиты и займы – Внеоборотные активы):

ВИ = (Капитал и резервы + Долгосрочные пассивы +

+ Краткосрочные кредиты и займы) – Внеоборотные активы

или ВИ = (стр.490 + стр.590 + стр.610) – стр.190

Трем показателям наличия источников формирования запасов соответствуют три показателя обеспеченности запасов источниками формирования:

1. Излишек (+) или недостаток (-) собственных оборотных средств:

+Фс = СОС – Зп

или +Фс = стр. 490 – стр. 190 – стр. 210

2. Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов:

+Фт = КФ – Зп

или +Фт = стр. 490 + стр. 590 – стр. 190 – стр. 210

3. Излишек (+) или недостаток (-) общей величины основных источников для формирования запасов:

+Фо = ВИ – Зп

или +Фо = стр. 490 + стр. 590 + стр. 610 – стр. 190 – стр. 210

С помощью этих показателей определяется трехкомпонентный показатель типа финансовой ситуации:

| S(Ф) = |

0, если Ф < 0 |

В соответствии с показателем обеспеченности запасов и затрат собственными и заемными источниками выделяются следующие типы финансовой устойчивости:

1. Абсолютная независимость финансового состояния. Этот тип ситуации встречается крайне редко. В этой ситуации собственные оборотные средства обеспечивают запасы и затраты и отвечает следующим условиям:

+ Фс ≥ 0; + Фт ≥ 0; + Фо ≥ 0,

то есть трехкомпонентный показатель типа ситуации: S (Ф) = 1, 1, 1

2. Нормальная устойчивость финансового состояния, которая гарантирует платежеспособность. Запасы и затраты обеспечиваются суммой собственных оборотных средств и долгосрочными заемными источниками:

+ Фс < 0; + Фт ≥ 0; + Фо ≥ 0,

то есть S(Ф) = 0, 1, 1

3. Неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности, но при котором все же сохраняется возможность восстановления равновесия путем пополнения источников собственных средств за счет сокращения дебиторской задолженности, ускорения оборачиваемости запасов:

+ Фс < 0; + Фт < 0; + Фо ≥ 0,

то есть S (Ф) = 0, 0, 1

4. Кризисное финансовое состояние, при котором организация полностью зависит от заемных источников финансирования. Собственного капитала и долгосрочных и краткосрочных кредитов и займов не хватает для финансирования материальных оборотных средств, то есть пополнение запасов идет за счет средств, образующихся в результате замедления погашения кредиторской задолженности:

+ Фс < 0; + Фт < 0; + Фо < 0;

то есть S(Ф) = 0, 0, 0

Занесем эти показатели в таблицу 27.

Таблица 27

Определение типа финансового состояния ЗАО «Кольчугцветмет»| Наименование показателей | Ед. изм. | 2005 г. | 2006 г. |

| ||||

| 1 | 2 | 3 | 4 |

| ||||

| Показатели наличия источников запасов |

| |||||||

| 1. Общая величина запасов и затрат (Зп) | тыс.руб. | 659919 | 678397 |

| ||||

| 2. Наличие собственных оборотных |

| |||||||

| средств (СОС) | тыс.руб. | 655917 | 690297 |

| ||||

| 3. Функционирующий капитал (КФ) | тыс.руб. | 657577 | 691297 |

| ||||

| 4. Общая величина источников (ВИ) | тыс.руб. | 672807 | 702797 |

| ||||

| Показатели обеспеченности запасов источниками |

| |||||||

| 1. Излишек (+) или недостаток (-) |

| |||||||

| собственных оборотных средств | тыс.руб. | -4002 | 11900 |

| ||||

| (+Фс = СОС – Зп) |

| |||||||

| 2. Излишек (+) или недостаток (-) | |||||||

| собственных и долгосрочных | тыс.руб. | -2342 | 12900 | ||||

| заемных источников формирования | |||||||

| запасов (+Фт = КФ – Зп) | |||||||

| 3. Излишек (+) или недостаток (-) | |||||||

| общей величины основных источников | тыс.руб. | 12888 | 24400 | ||||

| для формирования запасов | |||||||

| (+Фо = ВИ – Зп) | |||||||

| Трехкомпонентный показатель типа финансовой устойчивости S(Ф) = {S(+ Фс ); S(+ Фт ); S(+ Фо )} | (0;0;1) | (1;1;1) | |||||

Как видно из таблицы в течение всего анализируемого периода (2005, 2006 г.г.) наблюдается достаточное наличие источников образования запасов предприятия. В 2006 г. виден излишек собственных оборотных средств и долгосрочных источников формирования, а в 2005 г. наблюдается их недостаток. В общем же излишек основных источников для формирования запасов за два года является положительным явлением и говорит о возможности расширения производства и приобретения большего количества запасов.

С помощью трехкомпонентного показателя финансовую ситуацию в 2006 г. можно считать абсолютно независимой. В 2005 г. наблюдалось неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности. 2005 год оказался кризисным для предприятия. Выход был найден путем пополнения источников собственных средств за счет ускорения оборачиваемости запасов.

Похожие работы

... себестоимости и коммерческих расходов дает полную себестоимость продукции. В данном случае она составляет 136213 тыс. р. 3. Проект мероприятий по снижению затрат на предприятии В целях совершенствования управления затратами ОАО «КУЗОЦМ» предлагается следующее. Во-первых, сокращение производственных затрат предприятия за счет снижение материалоемкости продукции. Материалоемкость большей ...

0 комментариев