Анализ выполнения производственной программы

Анализ ассортимента продукции ЗАО «Кольчугцветмет»

Анализ качества выпускаемой продукции

Анализ ритмичности работы завода ЗАО «Кольчугцветмет»

Анализ использования основных фондов

Г. - 0,318 + 0,682 = 1

Анализ использования оборотных средств

Анализ использования трудовых ресурсов

Анализ производительности труда

Анализ использования фонда заработной платы

Анализ себестоимости продукции

Анализ прибыли

Анализ рентабельности

Основные технико-экономические показатели

Анализ финансового состояния предприятия

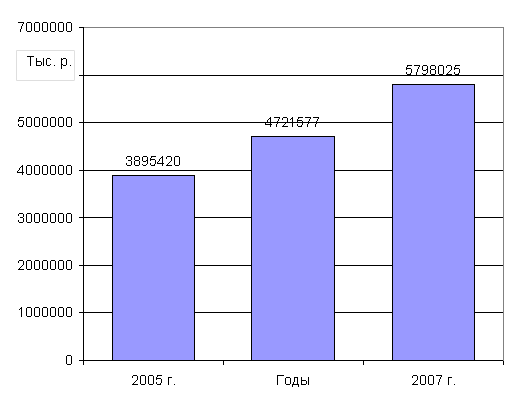

В 2006 г. произошел рост оборотных активов на 25321 тыс. руб. или на 1,4% за счет значительного увеличения по статье «Запасы» на 17135 тыс. руб

Расчет и оценка финансовых коэффициентов платежеспособности

Оценка финансовой устойчивости

Основные финансовые показатели

Разработка мероприятий по снижению себестоимости выпускаемой продукции

Приобретение финишной линии обработки труб с узлами маркировки и дефектоскопом

Приобретение электроискрового (электроэрозионного) погружного проволочно-вырезного станка с компьютерным ЧПУ-генератором «Sodik AQ535LQ1W»

Планирование производства проката и его себестоимости на 2008 год

Медных труб - экономия 89,88 млн. руб.;

Навигация

Г. - 0,318 + 0,682 = 1

Анализ финансово-хозяйственной деятельности предприятия и исследование мероприятий по снижению себестоимости продукции (на примере ЗАО "Кольчугцветмет")

121636

знаков

54

таблицы

2

изображения

2005 г. - 0,318 + 0,682 = 1

2006 г. - 0,318 + 0,682 = 1

Обновление основных фондов, начатое в 2005 году, было приостановлено в 2006 году ввиду спада производства и как следствие, кризисного финансового состояния.

В анализ использования основных фондов (таблица 8) входят следующие показатели:

- фондовооруженность труда рабочих - показатель обеспеченности завода основными фондами;

- фондоотдача - показывает, сколько выпущено продукции в расчете на 1 рубль основных фондов и определяется отношением выпущенной продукции к стоимости основных фондов;

- фондоёмкость - показывает сумму основных фондов в расчете на 1 рубль выпущенной продукции и определяется отношением стоимости основных фондов к выпущенной продукции.

Таблица 8

Показатели использования основных фондов

| Показатели | Способ расчета | 2005г. | 2006г. |

| 1 | 2 | 3 | 4 |

| Объем валовой | Объем товарной продукции + | ||

| продукции, млн. руб. | Межцеховая кооперация | 7916,174 | 8379,171 |

| Стоимость основных производ | |||

| ственных фондов (ОПФ), млн.руб. | 1338,697 | 1339,827 | |

| в том числе активная часть | 894,121 | 894,6335 | |

| Объем выпуска | |||

| Фондоотдача ОПФ | Стоимость ОПФ | 5,91 | 6,25 |

| Фондоотдача | Объем выпуска | ||

| активной части ОПФ | Стоимость актив. части ОПФ | 8,85 | 9,37 |

| Стоимость ОПФ | |||

| Фондоемкость ОПФ | Объем выпуска | 0,17 | 0,16 |

| Фондоемкость | Стоимость актив.части ОПФ | ||

| активной части ОПФ | Объем выпуска | 0,668 | 0,668 |

| Стоимость ОФ | |||

| Фондовооруженность | Среднегодовая численность | 0,41 | 0,40 |

| рабочих |

В 2006 году наблюдается увеличение фондоотдачи и снижение фондоемкости, что характеризует повышение эффективности использования основных средств. В исследуемом периоде фондовооруженность повышается, что является положительной тенденцией.

Похожие работы

... себестоимости и коммерческих расходов дает полную себестоимость продукции. В данном случае она составляет 136213 тыс. р. 3. Проект мероприятий по снижению затрат на предприятии В целях совершенствования управления затратами ОАО «КУЗОЦМ» предлагается следующее. Во-первых, сокращение производственных затрат предприятия за счет снижение материалоемкости продукции. Материалоемкость большей ...

0 комментариев