Описание процесса обслуживания

Определение величины начального капитала

Метод финансирования инвестиций

Рубля

Планирование текущих расходов

Планирование текущих доходов

Планирование финансовых результатов

Оценка эффективности проекта

ПОРЯДОК ОКАЗАНИЯ УСЛУГ: УТВЕРЖДЕНИЕ, ПОЛНОМОЧИЯ, ПОПРАВКИ

ОБСТОЯТЕЛЬСТВА НЕПРЕОДОЛИМОЙ СИЛЫ

Навигация

Планирование финансовых результатов

Технико-экономическое обоснование создания рекламного агентства в г. Киров

69386

знаков

11

таблиц

1

изображение

8. Планирование финансовых результатов

Используя знания, полученные в курсе «Налоги и налогообложение», а также исходя из малочисленного персонала и небольшого товарооборота (выручка до 15млн. рублей) при создании юридического лица и открытии кафе-бистро «Гринвич» был использован единый налог на вмененный доход (ЕНВД).

Согласно ст. 346.26 Налогового кодекса Российской Федерации система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности применяется в отношении такого вида предпринимательской деятельности как «распространения наружной рекламы с использованием рекламных конструкций; размещения рекламы на транспортных средствах» (ч.1 п.10,11).

При этом, согласно ч.4 ст. 346.26 Налогового кодекса Российской Федерации уплата организациями единого налога предусматривает их освобождение от обязанности по уплате налога на прибыль организаций (в отношении прибыли, полученной от предпринимательской деятельности, облагаемой единым налогом), налога на имущество организаций (в отношении имущества, используемого для ведения предпринимательской деятельности, облагаемой единым налогом).

Организации и индивидуальные предприниматели, являющиеся налогоплательщиками единого налога, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с настоящим Кодексом при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией.

Ст. 346.29 НК РФ устанавливает базовую доходность в месяц для организаций, оказывающих услуги по распространению наружной рекламы с использованием рекламных конструкций в размере 3.000 рублей; распространению наружной рекламы с автоматической сменой изображения – 4000 рублей; распространению наружной рекламы посредством электронных табло – 5000 рублей; размещению рекламы на транспортных средствах – 10000 рублей.

Учитывая инновационный подход к осуществлению услуг на рекламном рынке отнесем создаваемое агентство к третьей указанной группе.

Таким образом, сумма налога ЕНВД в месяц в нашем случае

= величина вмененного дохода х К1 х К2 х 15%.

К1 – коэффициент, который учитывает:

- особенности ведения бизнеса (ассортимент товаров, месторасположение магазина и т.п.);

- количество проработанных дней (если предприятие или предприниматель работали неполный месяц).

Коэффициент-дефлятор К1 применяется при расчёте единого налога на вменённый доход (ЕНВД). В 2010 году он равен 1,295. На основании Приказа Минэкономразвития РФ от 27.10.2010 N 519 «Об установлении коэффициента-дефлятора К1 на 2011 год" 2011 год коэффициент-дефлятор для ЕНВД установлен в размере 1,372».

К2 — используемый при расчете ЕНВД корректирующий коэффициент базовой доходности, учитывающий совокупность особенностей ведения предпринимательской деятельности, в том числе ассортимент товаров (работ, услуг), сезонность, режим работы, величину доходов, особенности места ведения предпринимательской деятельности, площадь информационного поля электронных табло, площадь информационного поля наружной рекламы с любым способом нанесения изображения, площадь информационного поля наружной рекламы с автоматической сменой изображения, количество автобусов любых типов, трамваев, троллейбусов, легковых и грузовых автомобилей, прицепов, полуприцепов и прицепов-роспусков, речных судов, используемых для распространения и (или) размещения рекламы, и иные особенности.

В соответствии с Решением Кировской городской Думы от 28.11.2007 № 9/4 «Об утверждении видов предпринимательской деятельности, в отношении которых уплачивается единый налог на вмененный доход, и значений корректирующих коэффициентов базовой доходности К2» К2 для рекламного агентства «КиPRов» как предприятия, осуществляющего услуги по размещению наружной рекламы будет равен 1,0.

Отсюда можно рассчитать ЕНВД в месяц в нашем случае

На первом году

= 12 х 5000 х 1,372 х 1,0 х 15% = 12348 рублей.

На втором году

=(1,2*12) х 5000 х 1,372 х 1,0 х 15% = 14817 рублей.

Таким образом, чистая прибыль на первом году рекламного агентства «КиPRов» =

Валовая выручка – расходы, принимаемые к учету – налог ЕНВД – расходы, не принимаемые к учету =

4.640.640 – 3.855.115 – 12348*12 = 4.640.640 – 3.855.115 – 148.176 = 637.349 рублей.

Чистая прибыль на втором- третьем годах рекламного агентства «КиPRов» =

5.570.000 – 3.984.525 – 14817*12 = 5.570.000 – 3.984.525 – 177.804 = 1.407.671 рублей.

Далее необходимо оценить эффективность производства, которую характеризует показатель рентабельности (от рента - доход).

Рентабельность продукции и услуг - характеризует эффективность затрат на производство и реализацию продукции (т.е. отношение прибыли от реализации к полной себестоимости продукции)

Рпрод = П/С*100%.

Р прод = 4.640.640/3.855.115*100% = 120,04% (1-ый год)

Р прод = 5.570.000/3.984.525*100% = 139,8% (2-ой год)

Показателем, характеризующим доходность работы предприятия в целом является расчетная рентабельность (отношение чистой прибыли к суммарным издержкам предприятия, включая прочие расходы и налог на прибыль)

Ррасч= ЧП/(С+Рвнереал + Нприб)*100%

Р прод = 637.349/(3.855.115+148.176)*100% =

=637.349/4.003.291*100%=15,36% (1-ый год)

Р прод = 1.407.671/(3.984.525+177.804)*100% =

1.407.671/4.162.329*100% =33,82% (2-ой год)

Эффективность использования отдельных видов ресурсов оценивается соответственно показателями:

- Фондоотдача:

ФО=ВП/ОФ,

где ВП – выпуск продукции за год, ОФ – среднегодовая стоимость основных производственных фондов.

ФО=4.640.640/195.000=23,8руб. (1-й год)

ФО=5.570.000/195.000=28,56руб. (2-й год)

- Выработка среднегодовая на одного работающего определяется как:

В=ВП/Ч,

где Ч – среднегодовая численность работающих.

В1=4.640.640/11=ок. 421.876 рублей (1-й год)

В2=5.570.000/11=ок. 506.364 рублей (2-й год)

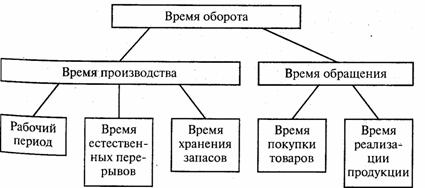

- Коэффициент оборачиваемости:

Коб=РП/ОС,

где РП – полная себестоимость реализованной продукции,

ОС- среднегодовая стоимость оборотных средств предприятия.

Коб.=3.855.115/1.423.000=2,709 (1-й год)

Коб.=3.984.525/1.544.800=2,579 (2-й год)

Похожие работы

... на поставляемое сырье; Неблагоприятная политика правительства в области экологии; Возрастание требований со стороны покупателей и поставщиков. Источник: Составлено автором 2.2 Анализ рекламной практики на ОАО «Комитекс» 2.2.1 Организация коммерческой службы Структуру и штатное расписание коммерческой службы утверждает Генеральный директор организации по представлению коммерческого ...

... таким образом долговременную связь со своими прежними рекламными агентствами. Все эти тенденции, несомненно, вызовут ряд перемен в данной сфере деятельности. 3. Проблемы и перспективы развития рыночной инфраструктуры РК Реформирование отечественной экономики и её перспективы сложно представить без целенаправленной экономической политики государства, где бы было найдено оптимальное « ...

... осуществляются в рамках полноценного реформирования предприятия для оптимизации производственных и управленческих процессов. Глава II. Основные алгоритмы реформирования предприятий при их сокращении 2.1. Организация процесса реформирования унитарных предприятий в регионе Типичными проблемами любого региона и муниципального образования России сегодня являются проблемы неплатежей в ...

... просто принимается как механическое или процентное взвешивание результатов различных методов оценки, а основывается на профессиональном опыте и экспертном суждении оценщика. Итак, произведя анализ экономического содержания капитала, необходимо сделать выводы по нашей теме, т.е. дать обоснования повышения эффективности содержания капитала. 3. Обоснование содержания капитала 3.1 Обоснование ...

0 комментариев