Производство в широком и узком значении. Воспроизводство и его формы

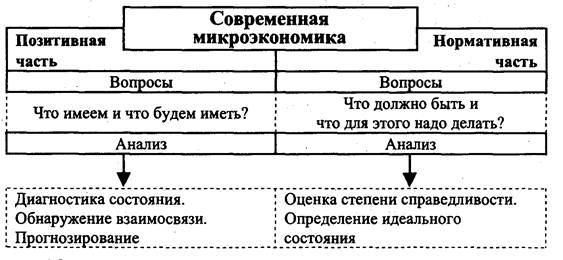

Позитивизм и нормативизм в экономике. Макро и микро экономика

Натуральное хозяйство. Его основные черты и условия перехода к товарному хозяйству

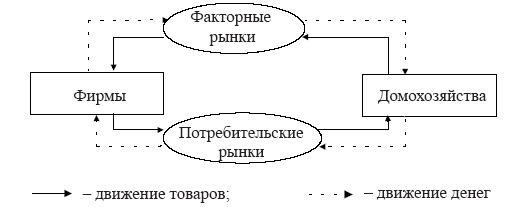

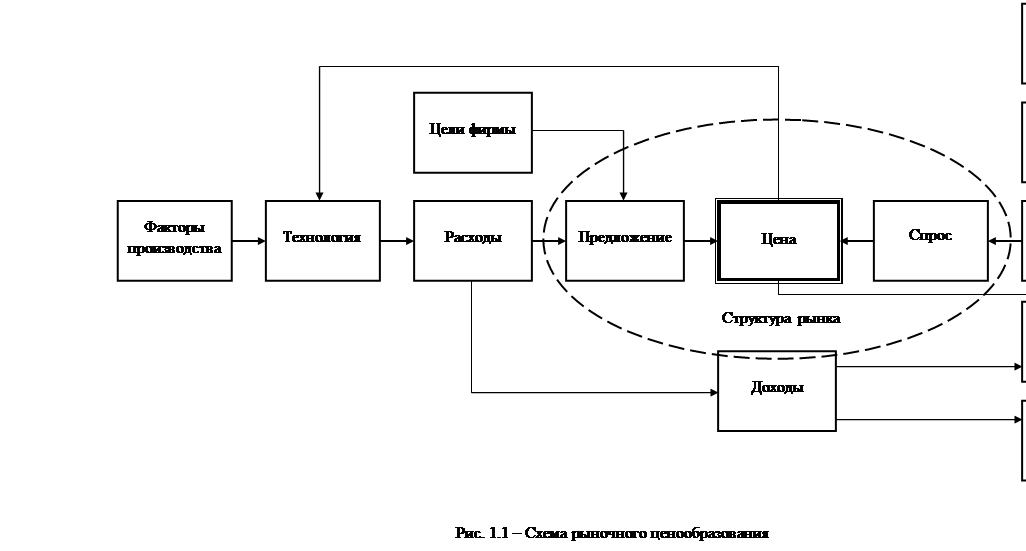

Модель кругооборота в рыночной системе. Структура и виды рынков

Собственность. Взаимосвязь экономического содержания и правовой формы. Формы собственности в РФ

Спрос на товары и услуги. Закон спроса. Факторы спроса

Взаимодействие спроса и предложения. Рыночное равновесие. Последствия отклонения цены от равновесной цены

Эффект дохода и эффект замещения. Парадокс Гиффена

Фирма как субъект рынка. Виды и цели фирм

Постоянные, переменные, общие, средние и предельные издержки

Эффект масштаба. Малый и крупный бизнес

Олигополия. Основные модели поведения фирмы на рынке олигополии

Особенности рынков факторов производства

Труд как фактор производства. Заработная плата как доход. Номинальная и реальная заработная плата

Оптимальный выбор фирмы на ресурсном рынке. Закон убывающей отдачи

Навигация

Постоянные, переменные, общие, средние и предельные издержки

Микроэкономика. Ответы на вопросы

92214

знаков

4

таблицы

15

изображений

33. Постоянные, переменные, общие, средние и предельные издержки.

Постоянные издержки (FC) – это издержки, величина которых не меняется в зависимости от изменения объёма производства.

К постоянным издержкам, как правило, относится оплата обязательств по облигационным займам, рентные платежи, часть отчислений на амортизацию зданий и оборудования, страховые взносы, а также жалование высшему управленческому персоналу и будущим специалистам фирмы. Эти издержки являются обязательными и должны быть оплачены независимо от объёма производства.

Переменные издержки (VC) – это издержки, величина которых меняется в зависимости от изменения объёма производства.

К переменным издержкам относятся, затраты на сырьё, топливо, энергию, транспортные услуги, большую часть трудовых ресурсов и тому подобные переменные ресурсы.

Переменные издержки – это издержки, которыми предприниматель может управлять, величина которых может быть изменена путём изменения объёма производства (в течение краткосрочного периода).

Общие издержки (TC) – это сумма постоянных и переменных издержек при каждом данном объёме производства.

TC = FC + VC

Средние издержки (AFC, AVC, ATC) – это издержки в расчёте на единицу продукции.

Средние постоянные издержки (AFC) определяются путём деления общих постоянных издержек (TFC) на соответствующее количество произведённой продукции (Q). AFC = TFC / Q

Средние переменные издержки (AVC) определяются путём деления общих переменных издержек (TVC) на соответствующее количество произведённой продукции (Q). AVC = TVC / Q

Средние общие издержки (ATC) можно рассчитать путём деления суммы общих издержек на количество произведённой продукции (Q) или же, прощё, путём сложения AFC и AVC для каждого из объёмов производства.

ATC = TC / Q = AFC + AVC.

Предельные издержки (MC) – это дополнительные или добавочные, издержки, связанные с производством ещё одной единицы продукции.

Предельные издержки (MC) можно определить, для каждой добавочной единицы продукции, отношением изменений общих издержек (ТС) на изменение количества произведённой продукции (Q).

MC = ![]() ТС /

ТС / ![]() Q

Q

Предельные издержки позволяют определить те издержки, величину которых фирма может контролировать наиболее непосредственно. Точнее говоря, МС показывают издержки, которые фирме придётся понести в случае производства последней единице продукции, и одновременно – издержки, которые могут быть “сэкономлены” в случае сокращения объёма производства на эту последнюю единицу.

34. Правила взаимосвязи предельных и средних величин. Закон убывающей отдачи.

Закон убывающей отдачи утверждает, что, начиная с определённого момента, последовательное присоединение единиц переменного ресурса (например, труда) к неизменному, фиксированному ресурсу (например, капиталу или земле) даёт уменьшающийся добавочный, или предельный, продукт в расчёте на каждую последующую единицу переменного ресурса.

Иначе говоря, если количество рабочих, обслуживающих данное машинное оборудование, будет увеличиваться, то рост объёма производства будет происходить всё медленнее, по мере того, как больше рабочих будет привлекаться к производству.

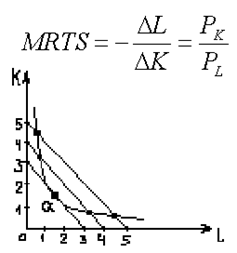

35 Изокванта и изокосты. Условие оптимального выбора ресурсов.

Изокванта – это кривая все точки которой соответствуют наборам ресурсов Капитала и Труда, которая фирма может использовать для производства одного и того же объёма продукции.

Для каждой фирмы можно построить семейство изоквант в котором самая высокая кривая будет соответствовать самому большому объёму производства.

Таким образом, положение кривой относительно начала координат, а так же форма кривой и её наклон к осям, позволяют получать информацию о выборе фирмой технологий производства, объёмов выпуска, а так же возможных комбинаций ресурсов.

Убывающий характер кривой определяется действием закона убывающей отдачи, т. е. по мере введения производства дополнительного кол-ва одного и того же ресурса эффективность его использования (кол-во продукции за 1ед. времени, или стоимость продукции на 1 руб. затрат) убывает.

Переход от одной комбинации ресурсов к другой по изокванте сопровождается замещением одного ресурса другим, что позволяет рассчитать предельную норму технологического замещения.

>1 трудоёмкая технология

=1 полная взаимозаменяемость ресурсов

<1 капиталоёмкая технология

Анализ изоквант представляет фирме возможности выбора любой комбинации ресурсов, но не даёт информации о том, с какими затратами будет связан в тот или иной выбор.

Изокоста – это кривая все точки которой соответствуют возможным комбинациям ресурсов которые фирма может приобрести при неизменных издержках.

Чем дальше от начала координат изокоста, тем большую величину затрат она отражает.

Угол наклона изокосты к оси L определяется обратным соотношением цен на ресурсы.

Оптимальным выбором считается выбор такой комбинации KL которая соответствует точке касания самой высокой изокванты и самой низкой изокосты (т. а).

В т. а предельная норма технологического замещения (MRTS) равно такому отношению капитала к труду и обратному отношению труда к капиталу.

Условие оптимального выбора означает, что последние замыкающие единицы труда и капитала в расчёте на 1 затраченный рубль приносят одинаковый предельный доход.

MRPк (предел. доход) = MPк (предел. капитал) x Px

МСк(предел. издержки) = Рк (цена)

Похожие работы

... , порнографией и т.п. Однако деятельность подобных субъектов также не привлекает особого внимания микроэкономики.[5,c.28] В целом микроэкономика имеет дело с субъектами экономики как производителями и потребителями и, соответственно, как покупателями и продавцами, объясняя их поведение в системе экономических отношений по поводу производства, обмена, распределения и потребления товарных благ. Эти ...

... производства необходимо остановиться на понятиях технического и технологического прогресса. Мы будем предполагать технологию неизменной, и пока технология неизменна, мы находимся в рамках микроэкономики K/L – капиталовооруженность. В рамках заданной технологии она может быть повышена (А ––> В). Мы как бы заменяем капиталом труд (механизация). Такие перемещения по изокванте ...

... функциональный анализ и равновесный подход. 16. Методы статики и динамики, предельный анализ. 17. Дайте характеристику экономических моделей и экономических переменных. 18. Какова связь микроэкономики со вторыми экономическими и социальными науками? 19. Что представляет собой индивидуальный экономический субъект? 20. Какой смысл имеет позитивный и нормативный анализ в ...

... с.; 12. Самуэльсон П.Э., Нордхаус В.Д. Экономика. – М.: Вильямс, 2000. – 688 с.; 13. Сио К.К. Управленческая экономика. – М.: ИНФРА-М, 2000. – 671 с; 14. Хайман Д.Н. Современная микроэкономика: анализ и применение. В 2-х т. – М.: Финансы и статистика, 1992. Т. I – 384 с., т. 2 – 384 с.; 15. Хорнгрен Ч.Т., Фостер Дж. Бухгалтерский учет: управленческий аспект. – М.: Финансы и статистика, 1995. ...

0 комментариев