Производство в широком и узком значении. Воспроизводство и его формы

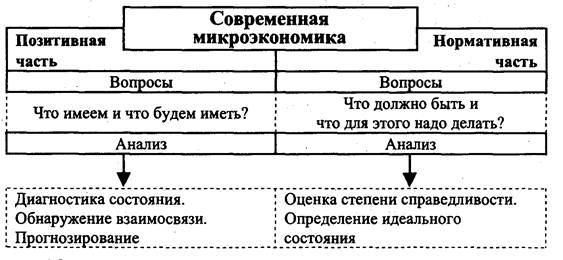

Позитивизм и нормативизм в экономике. Макро и микро экономика

Натуральное хозяйство. Его основные черты и условия перехода к товарному хозяйству

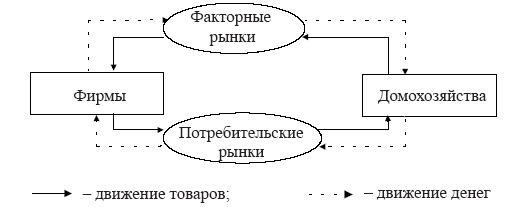

Модель кругооборота в рыночной системе. Структура и виды рынков

Собственность. Взаимосвязь экономического содержания и правовой формы. Формы собственности в РФ

Спрос на товары и услуги. Закон спроса. Факторы спроса

Взаимодействие спроса и предложения. Рыночное равновесие. Последствия отклонения цены от равновесной цены

Эффект дохода и эффект замещения. Парадокс Гиффена

Фирма как субъект рынка. Виды и цели фирм

Постоянные, переменные, общие, средние и предельные издержки

Эффект масштаба. Малый и крупный бизнес

Олигополия. Основные модели поведения фирмы на рынке олигополии

Особенности рынков факторов производства

Труд как фактор производства. Заработная плата как доход. Номинальная и реальная заработная плата

Оптимальный выбор фирмы на ресурсном рынке. Закон убывающей отдачи

Навигация

Фирма как субъект рынка. Виды и цели фирм

Микроэкономика. Ответы на вопросы

92214

знаков

4

таблицы

15

изображений

29. Фирма как субъект рынка. Виды и цели фирм.

Фирма – это организационная единица бизнеса, осуществляющая производство товаров и оказание услуг с использованием собственных и привлечённых ресурсов с целью получения прибыли.

Фирма - это экономическая единица, нанимающая факторы производства для изготовления продукции – товаров или услуг, которые она затем продает домохозяйствам, другим фирмам или государству. Фирмы относят к сектору производителей. Экономисты выделяют следующие свойства фирм:

1) каждая фирма принимает единое решение, как если бы она состояла из одного человека. Это позволяет экономистам рассматривать фирму как первичную, единую компоненту производственного процесса, а домохозяйства - аналогичной компонентой процесса потребления;

2) большинство своих решении фирмы принимают, преследуя единственную цель - получить максимальную прибыль;

3) фирмы являются полновластными пользователями факторов производства. На ресурсном рынке роль фирм аналогична роли, которую играют домохозяйства на рынке товаров и услуг.

Фирма, как правило, выступает в статусе юридического лица, (атрибуты юридического лица: расчётный счёт и печать) имеет: имя или название, фирменный знак, цвет и другую символику.

Цели фирмы:

Максимизация прибыли

Получение плановой рентабельности, т. е. экономической прибыли >0

Достижение безубыточности, т. е. прибыль = 0

Минимизация убытков.

Сохранение фирмы на рынке (избежать банкротство)

Захват рынка с помощью ценовой войны

Устранение конкурента методами недобросовестной конкуренции.

30. Краткосрочный и долгосрочный периоды в деятельности фирмы. Особенности выбора.

Краткосрочный период – это период, в котором рост объёма производства происходит, когда хотя бы один ресурс постоянен.

Краткосрочный период слишком короткий, чтобы предприятие смогло изменить свои производственные мощности, но достаточно продолжительный для изменения степени интенсивности использования этих фиксированных мощностей.

В краткосрочном периоде издержки делятся постоянные(FC) и переменные(VC), и не зависят от объёма производства.

Долгосрочный период – это период, в котором масштабы деятельности фирмы расширяются так, что все ресурсы фирмы оказываются переменными.

Долгосрочный период достаточно продолжительный, чтобы изменить количества всех занятых ресурсов, включая и производственные мощности.

В долгосрочном периоде, где все издержки выступают как переменные. Перед фирмой стоит задача, как правильно выбрать масштаб своей деятельности, т. е. определить, быть её мелкой, средней или крупной фирмой.

31. Издержки фирмы как альтернативные затраты. Явные и неявные издержки. Прямые и косвенные издержки.

Альтернативные затраты, т. е. издержки фирмы – это её затраты по удержанию необходимых факторов производства в той или иной сфере деятельности.

Т. к. факторы производства поступают на фирму как со стороны (из вне), так и изнутри (т. е. собственные ресурсы фирмы), то издержки фирмы делятся на:

- Явные (внешние) издержки

- Не явные (внутренние) издержки.

Явные (внешние) издержки – это затраты на привлечение в фирму ресурсов со стороны, сделки по которым фиксируются в финансовых или бухгалтерских документах.

Не явные (внутренние) издержки – это затраты которые фирма несёт по удержанию, в собственном деле, ресурсов самой фирмы или её владельцам.

Такое деление издержек позволяет рассчитать бухгалтерские издержки (только внешние затраты, которые делятся на прямые и косвенные).

Прямые затраты – это затраты связанные с объёмом выпускаемой продукции.

Косвенные затраты – это затраты не зависящие от объёма продукции, а связанные с функционированием фирмы как единица бизнеса.

Экономические затраты – это полные затраты фирмы, т. е. внешние+ нутренние.

32. Понятие прибыли. Бухгалтерская и экономическая прибыль. Значения, которые может принимать экономическая прибыль.

Бухгалтерская прибыль – это общая выручка(TR) минус внешние издержки.

Бух. Пр. = TR – внешние издержки.

>0 означает, сто фирма эффективно использует чужие ресурсы, не имеет долгов и имеет средства для расширения производства.

=0 означает, что фирма безубыточна, не имеющая внешних долгов.

<0 означает, что фирма убыточна и имеет внешнюю задолженность.

Анализ бухгалтерской прибыли позволяет оценить на сколько эффективно сработала фирма в прошлом используя привлечённые ресурсы.

Экономическая прибыль – это разница между общим доходом или общей выручкой минус общие издержки (сумма внешних и внутренних издержек).

Экон. Приб = Бух. Приб. – внешние затраты (неявные, вменённые)

>0 означает, что фирма эффективно использует не только чужие, но и собственные ресурсы, имеет сверх прибыль, конкурентоспособна, и в перспективе не будет иметь проблем с привлечением ресурсов.

=0 означает, что собственные ресурсы использованы не лучше, но и не хуже чем было бы возможно в альтернативных вариантах. Отрасль не является привлекательной для притока капитала, но не создаёт оснований и для оттока капитала.

<0 означает, что собственные ресурсы использованы не эффективно и в перспективе фирму ожидают в области конкурентоспособности.

Экономическая прибыль позволяет определить перспективы развития фирмы в будущем и принять решение о целесообразности участия этой фирме в бизнесе.

Нормальная прибыль. Её размер не должен быть ниже того дохода, который предприниматель мог бы иметь если бы свои собственные ресурсы использовал не в своём деле, а альтернативным способом, т. е. нормальная прибыль должна быть равна вменённым (неявным, внутренним) издержкам.

=0 Если экономическая прибыль равна нулю, то нормальная прибыль равна внутренним издержкам.

>0 Если экономическая прибыль больше нуля, то размер получаемой прибыли превышает нормальную на величину сверх прибыли.

Похожие работы

... , порнографией и т.п. Однако деятельность подобных субъектов также не привлекает особого внимания микроэкономики.[5,c.28] В целом микроэкономика имеет дело с субъектами экономики как производителями и потребителями и, соответственно, как покупателями и продавцами, объясняя их поведение в системе экономических отношений по поводу производства, обмена, распределения и потребления товарных благ. Эти ...

... производства необходимо остановиться на понятиях технического и технологического прогресса. Мы будем предполагать технологию неизменной, и пока технология неизменна, мы находимся в рамках микроэкономики K/L – капиталовооруженность. В рамках заданной технологии она может быть повышена (А ––> В). Мы как бы заменяем капиталом труд (механизация). Такие перемещения по изокванте ...

... функциональный анализ и равновесный подход. 16. Методы статики и динамики, предельный анализ. 17. Дайте характеристику экономических моделей и экономических переменных. 18. Какова связь микроэкономики со вторыми экономическими и социальными науками? 19. Что представляет собой индивидуальный экономический субъект? 20. Какой смысл имеет позитивный и нормативный анализ в ...

... с.; 12. Самуэльсон П.Э., Нордхаус В.Д. Экономика. – М.: Вильямс, 2000. – 688 с.; 13. Сио К.К. Управленческая экономика. – М.: ИНФРА-М, 2000. – 671 с; 14. Хайман Д.Н. Современная микроэкономика: анализ и применение. В 2-х т. – М.: Финансы и статистика, 1992. Т. I – 384 с., т. 2 – 384 с.; 15. Хорнгрен Ч.Т., Фостер Дж. Бухгалтерский учет: управленческий аспект. – М.: Финансы и статистика, 1995. ...

0 комментариев