Производство в широком и узком значении. Воспроизводство и его формы

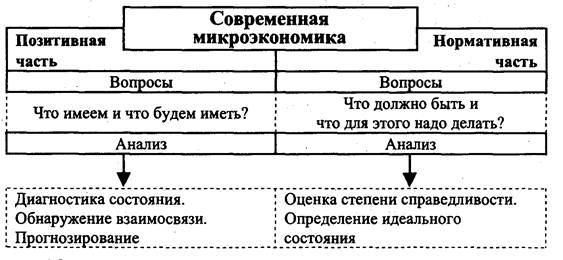

Позитивизм и нормативизм в экономике. Макро и микро экономика

Натуральное хозяйство. Его основные черты и условия перехода к товарному хозяйству

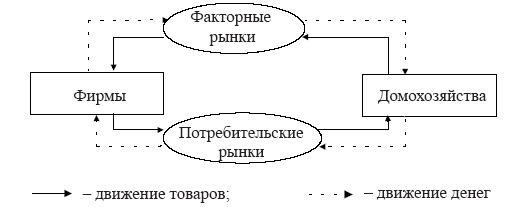

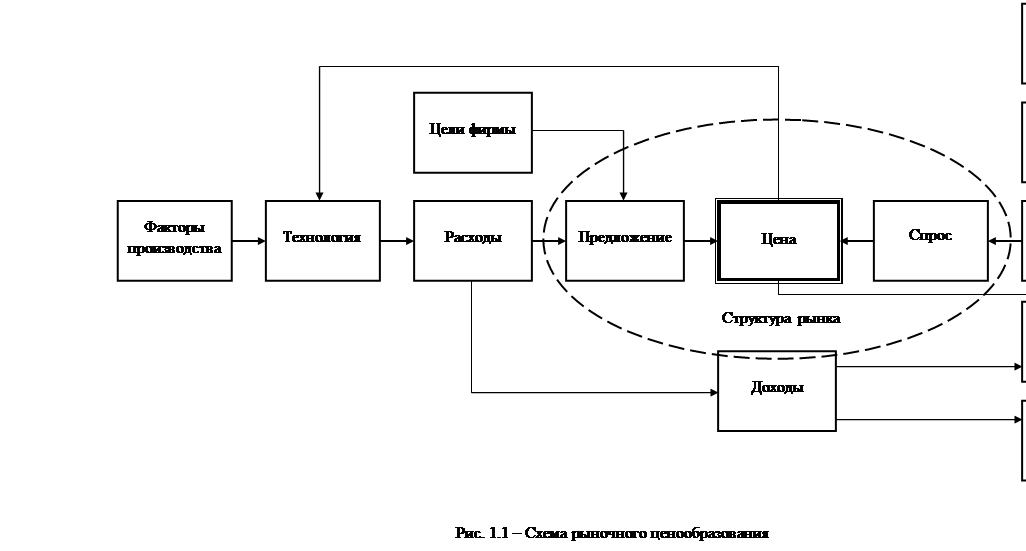

Модель кругооборота в рыночной системе. Структура и виды рынков

Собственность. Взаимосвязь экономического содержания и правовой формы. Формы собственности в РФ

Спрос на товары и услуги. Закон спроса. Факторы спроса

Взаимодействие спроса и предложения. Рыночное равновесие. Последствия отклонения цены от равновесной цены

Эффект дохода и эффект замещения. Парадокс Гиффена

Фирма как субъект рынка. Виды и цели фирм

Постоянные, переменные, общие, средние и предельные издержки

Эффект масштаба. Малый и крупный бизнес

Олигополия. Основные модели поведения фирмы на рынке олигополии

Особенности рынков факторов производства

Труд как фактор производства. Заработная плата как доход. Номинальная и реальная заработная плата

Оптимальный выбор фирмы на ресурсном рынке. Закон убывающей отдачи

Навигация

Особенности рынков факторов производства

Микроэкономика. Ответы на вопросы

92214

знаков

4

таблицы

15

изображений

41. Особенности рынков факторов производства.

К Факторным рынкам относят:

Рынки Труда

Рынки Капитала

Рынки Земли

Отличия Факторных Рынков:

- Фирмы и Домохозяйства меняются местами, а именно, фирмы покупают, а домохозяйства продают.

- Факторы производства в отличии от потребительских товаров являются источником создания благ и услуг, т. е. удовлетворяют производственные потребности.

- Факторы производства одновременно могут находиться в собственности одного лица и в пользовании другого в длительный период времени.

- Факторы производства способны приносить доход одновременно и владельцу и пользователю.

- Ограниченность ресурсов, что делает конкурентную борьбу за доступ к факторам производства более жесткую.

- Высокая альтернативность использования факторов производства.

- Относительно низкая мобильность факторов производства, особенно труда и земли.

- Спрос на факторных рынках носит производный характер, т. е. определяется спросом на конечную продукцию производимую с использованием данного фактора.

42. Спрос и предложение на рынке факторов производства.

43. Капитал как фактор производства. Уровень дохода на капитал. Процент.

Капитал – это любая ценность приносящая доход.

Капитал (в узком смысле) – это физическая форма капитала или здания, сооружения, техника и т. д. , что способно приносить доход длительный период времени.

Различают:

Основной капитал

Оборотный капитал

Основной капитал – это стоимость имущества переносимое по частям на стоимость готовой продукции и возвращающаяся по частям в выручке от реализации этой продукции.

Возмещение основного капитала происходит по мере износа:

Физический износ, т. е. потеря первоначальной стоимости в результате его эксплуатации, т. е. физических, технических и др. процессов.

Моральный износ, т. е. потеря первоначальной стоимости в результате:

- роста производительности труда в отраслях производящих точно такое же оборудование, здание и т. д.

- появления на рынке более производительного, качественного оборудования (НТП)

Амортизация – это процесс переноса стоимости основного капитала на готовую продукцию.

Амортизационные отчисления – это доли поступающие в стоимости готовой продукции в составе её издержек.

Амортизационный фонд – это сумма амортизационных отчислений накупленная в процессе эксплуатации основного капитала.

Оборотный капитал – это деньги вложенные в сырьё, материалы, топливо, энергию, входящую в структуру затрат на производство и возвращающиеся (полностью) в выручке от реализации продукции.

Размер дохода на вложенный капитал определяется как разница между полученным продуктом в денежном выражении и размером вложенного капитала.

300 – 120 = 180 (доход на вложенный капитал)

Доход на вложенный капитал на практике распределяется между владельцем капитала и его пользователем. Владелец получает процентную ставку, т. е. рыночную цену капитала. А пользователь получает предпринимательский доход, или нормальную прибыль от производительного использования капитала.

Уровень дохода на капитал определяется отношением полученного дохода к размеру вложенного капитала и умноженного на 100%.

Преимущество использования капитала для получения дохода заключается в экономии времени, но за это преимущество следует платить, размер платы равен цене капитала или процентной ставке.

Таким образом, использовав однажды чужие денежные средства как капитал, пользователь возвращает владельцу денег взятую сумму с процентами, а сам остаётся собственником капитала в физической форме (здания, сооружения, техника и т. д. ) способной приносить доход путём создания продукции в течение всего срока эксплуатации.

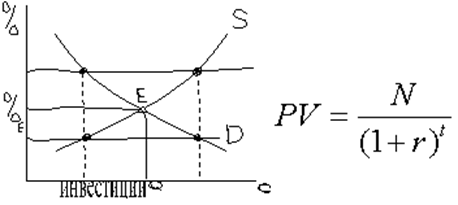

44. Спрос на капитал и предложение капитала. Ставка процента. Дисконтирование.

Спрос на капитал предъявляют фирмам; объём спроса зависит от отдачи капитала, как экономического ресурса.

Предельный продукт капитала (MPк) – это прирост общего объёма производства вызванный введением дополнительной единицы капитала.

Связь между инвестициями и МРк обратные, т. е. чем больше вложение капитала, тем меньше отдача (действие закона убывающей отдачи ресурса).

Дополнительные инвестиции снижают предельный продукт только в том случае если деньги вкладываются в один и тот же вид ресурса. Противоречие разрешается путём роста спроса на капитал, в результате чего, прежние инвестиции приводят к более высокой отдаче, т. е. деньги вкладываются в принципиально новый технический ресурс, обеспечивающий более высокую производительность труда.

Предложение капитала формирует население за счёт собственных доходов, решая проблему альтернативного использования той части дохода которая направляется для накопления.

МОС – предельные издержки упущенной возможности.

т. Е или экономическое равновесие на рынке капитала означает, что будет поставлено и спрошено на рынке капитала в объёме Qинв. и ставке банковского %е.

Различают номинальную и реальную ставку процента.

Номинальная ставка процента – это ставка установленная банком.

Реальная ставка процента – это ставка рассчитанная с учётом уровня инфляции.

Дисконтирование – это определение сегодняшней (настоящей) стоимости, будущих выгод или затрат.

Present Volume (PV) – настоящая (дисконтированная) стоимость.

N – предстоящая выгода или затрата

r – ставка банковского процента

t – период времени.

Это в том случае, если выгоды и затраты поступают сразу по истечению времени t.

Похожие работы

... , порнографией и т.п. Однако деятельность подобных субъектов также не привлекает особого внимания микроэкономики.[5,c.28] В целом микроэкономика имеет дело с субъектами экономики как производителями и потребителями и, соответственно, как покупателями и продавцами, объясняя их поведение в системе экономических отношений по поводу производства, обмена, распределения и потребления товарных благ. Эти ...

... производства необходимо остановиться на понятиях технического и технологического прогресса. Мы будем предполагать технологию неизменной, и пока технология неизменна, мы находимся в рамках микроэкономики K/L – капиталовооруженность. В рамках заданной технологии она может быть повышена (А ––> В). Мы как бы заменяем капиталом труд (механизация). Такие перемещения по изокванте ...

... функциональный анализ и равновесный подход. 16. Методы статики и динамики, предельный анализ. 17. Дайте характеристику экономических моделей и экономических переменных. 18. Какова связь микроэкономики со вторыми экономическими и социальными науками? 19. Что представляет собой индивидуальный экономический субъект? 20. Какой смысл имеет позитивный и нормативный анализ в ...

... с.; 12. Самуэльсон П.Э., Нордхаус В.Д. Экономика. – М.: Вильямс, 2000. – 688 с.; 13. Сио К.К. Управленческая экономика. – М.: ИНФРА-М, 2000. – 671 с; 14. Хайман Д.Н. Современная микроэкономика: анализ и применение. В 2-х т. – М.: Финансы и статистика, 1992. Т. I – 384 с., т. 2 – 384 с.; 15. Хорнгрен Ч.Т., Фостер Дж. Бухгалтерский учет: управленческий аспект. – М.: Финансы и статистика, 1995. ...

0 комментариев