Особенности сложных систем

Оптимальность управления и достаточность системы ограничений

Коэффициенты прямых и полных материальных затрат

ЭММ оптимизации производственного плана отрасли

ЭММ оптимизации раскроя материала

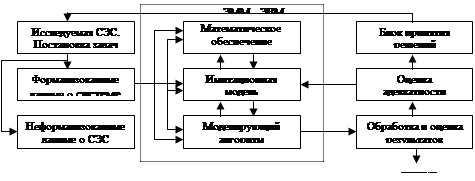

Имитационная модель и ее структура

Модель управления запасами при случайном спросе

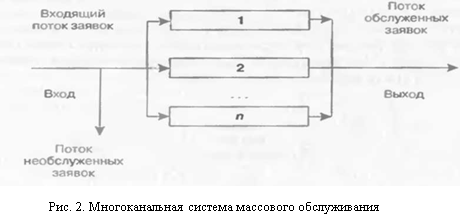

Основные характеристики системы массового обслуживания

Метод наименьших квадратов (МНК)

Навигация

Имитационная модель и ее структура

Экономико-математическое моделирование

51386

знаков

5

таблиц

18

изображений

5.3. Имитационная модель и ее структура..

При создании модели необходимо максимально использовать те параметры системы, которые поддаются формализации, то есть записи с помощью аналитических выражений.

5.4. Метод Монте-Карло (метод статистических испытаний).

Данный метод родился в 1949 году благодаря усилиям американских ученых Дж. Неймана и Стива Улана в городе Монте-Карло (княжество Монако).

Метод Монте-Карло – численный метод решения математических задач при помощи моделирования случайных чисел.

Суть метода состоит в том, что посредствам специальной программы на ЭВМ вырабатывается последовательность псевдослучайных чисел с равномерным законом распределения от 0 до1. Затем данные числа с помощью специальных программ преобразуются в числа, распределенные по закону Эрланга, Пуассона, Релея и т.д.

Полученные таким образом случайные числа используются в качестве входных параметров экономических систем :

Q (x1, x2, x3,…,xn) Þ Qpt (min или max)

W: Bs (x1, x2, x3,…,xn) £ Rs

W: Bs (x1, x2, x3,…,xn) £ Rs

При многократном моделировании случайных чисел, которые мы используем в качестве входных параметров системы (модели), определяем математическое ожидание функции M(Q) и, при достижении средним значением функции Q уравнения не ниже заданного, прекращаем моделирование.

Статистические испытания (метод Монте-Карло) характеризуются основными параметрами:

D - заданная точность моделирования;

P – вероятность достижения заданной точности;

N – количество необходимых испытаний для получения заданной точности с заданной вероятностью.

Определим необходимое число реализаций N, тогда

(1 - D) будет вероятность того, что при одном испытании результат не достигает заданной точности D;

(1 - D) N – вероятность того, что при N испытаниях мы не получим заданной точности D.

Тогда вероятность получения заданной точности при N испытаниях можно найти по формуле

![]() (19)

(19)

Формула (19) позволяет определить заданное число испытаний для достижения заданной точности D с заданной вероятностью Р.

| D | Значение Р | |||

| 0,80 | 0,20 | 0,95 | 0,99 | |

| 0,10 0,05 0,025 0,0125 0,006 | 16 32 64 161 322 | 22 45 91 230 460 | 29 59 116 299 598 | 44 90 182 459 919 |

êQi – Qконеч êÞ D

Случайные числа получаются в ЭВМ с помощью специальных математических программ или спомощью физических датчиков. Одним из принципов получения случайных чисел является алгоритм Неймана, когда из одного случайного числа последовательно выбирается середина квадрата

g0 = 0,9876 g0 2 = 0,97531376

g1 = 0,5313 g12= 0,28654609

g2 = 0,6546 g22= 0,42850116 и т.д.

Кроме того данные числа проверяются на случайность и полученные числа заносятся в базу данных.

Физические датчики разрабатываются на электронных схемах и представляют собой генераторы белого (нормального) шума, то есть когда в спектральном составе шума имеются гармоничные составляющие с частотой F ®¥. Из данного белого шума методом преобразования получаются случайные числа.

Тема 6. Методы и модели управления запасами.

6.1. Основные определения и понятия теории управления запасами.

Любая СЭС, как и техническая система, может ритмично работать при наличии достаточного запаса ресурсов.

В качестве ресурсов для обеспечения ритмичного производства используются:

- материальные ресурсы (сырье, полуфабрикаты, энергоносители);

- технологические, трудовые ресурсы;

- финансовые и другие ресурсы.

Ритмичность поставок вынуждают следующие обстоятельства:

1) несовпадение ритмов производства с ритмами потребления;

2) случайные колебания спроса за период между поставками;

3) случайные колебания интервала между поставками;

4) срыв объема поставок.

То есть появляется случайная составляющая в целевой функции оптимизации эффективности производства.

Предпосылки, которые заставляют оптимизировать запасы сырья, ресурсов:

1) возрастают убытки за счет хранения сверхнормативных запасов;

2) связывание оборотных средств;

3) потеря в качестве материальных ресурсов, моральное и физическое старение ресурсов.

В качестве целевой функции в задачах управления запасами выступают суммарные затраты на:

1) приобретение продукции с учетом максимальных скидок на размер партии;

2) затраты на хранение и складские операции;

3) от материального и морального старения при хранении;

4) потери от дефицита и штрафных санкций.

Целевая функция, представляющая сумму данных компонентов, должна быть min. Поэтому управление запасами производится в начале путем выбора стратегии в пространствестратегий управления, а затем путем выбора параметров в прострастве параметров управления.

Запасы делятся на:

1) текущие (обеспечивают ритм производства на определенном интервале времени);

2) страховые (на случай срыва ритма поставок).

Из параметров управления запасами принято выделять:

1) управляемые параметры

- объем и номенклатура необходимого сырья (ресурсов);

- момент (время) выдачи заказа на пополнение ресурса;

2) неуправляемые параметры

- затраты на организацию снабжения;

- ограничение на запасы поставщика;

- выбор системы снабжения (централизованная, децентрализованная)

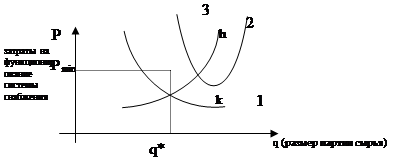

Качественно систему снабжения можно представить графически:

Р – затраты на функционирование системы снабжения;

1 – затраты на размещение заказов;

2 – затраты на хранение данных ресурсов;

3- суммарные затраты на функционирование системы снабжения;

q* - оптимальный размер (объем) заказа сырья.

6.2. Классификация систем снабжения и их моделей.

| Признак | Тип модели | |

| I | По типу системы снабжения | 1. эшелонированные (многоэтапные) 2. децентрализованные |

| II | По числу хранимого сырья | 1. многокомпонентные 2. однокомпонентные |

| III | По спросу | 1. детерминированная: · дискретная · непрерывная 2. случайная (вероятностная): · дискретная · непрерывная |

| IV | По способу поставки сырья | 1. мгновенная 2. с фиксированным временем задержки 3. со случайным временем задержки |

| V | По видам затрат и способам их отражения в модели | 1. линейная 2. нелинейная |

| VI | По ограничениям системы снабжения | 1. по объему 2. по весу 3. по площади 4. по себестоимости 5. по числу поставщиков |

| VII | По принятой стратегии управления | 1. периодические (с периодом контроля Т) 2. по критическим уровням и объему. Н – верхний уровень; n – нижний уровень запасов; q – объем партии (поставок). |

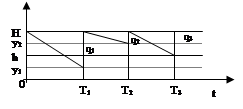

6.3. Стратегия управления запасами.

Оптимальное управление запасами – выбор таких объемов и моментов поставок, когда суммарные издержки на функционирование системы снабжения будут минимальными.

Простейшие стратегии:

1) периодические (со временем контроля Т);

2) по критическим уровням (H, h, yi – текущий уровень запаса q).

1. Стратегия постоянного уровня.

В данном случае через каждый интервал контроля Т запас пополняется до верхнего уровня.

q1 ¹ q2 ¹ q3 ¹ const

q1 ¹ q2 ¹ q3 ¹ const

q* опт = H – yтек

y1,2 – текущие уровни

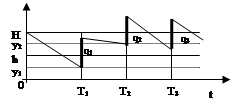

2. Стратегия фиксированного объема поставок.

Q* = const

q1 = q2 = q3 = const

3. Стратегия с контролем за текущим уровнем.

a) если y < h, то: - y < h Þ q* = const

- y ³ h Þ q* = 0 (не заказываем сырье)

b) если y < h, то: - y < h Þ q* = H – yтек

- y ³ h Þ q* = 0

6.4. Детерминированная ЭММ управления запасами с фиксированным спросом.

Данная модель называется моделью экономики выгодных размеров поставок.

Начальные условия (ограничения):

1. Известны моменты поступления заявок.

2. Интенсивность расходования ресурсов (скорость).

3. Поставки мгновенны.

4. Отсутствие дефицита.

Введем обозначения:

b - интенсивность спроса;

k – затраты на оформление;

h – затраты на хранение единицы продукции в единицу времени;

q – объем поставок (размер партии сырья).

![]() - период времени, в течение которого полностью расходуется сырье.

- период времени, в течение которого полностью расходуется сырье.

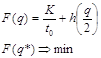

F(q) – суммарные затраты на функционирование системы снабжения

q/2 – оптимизация ведется по среднему уровню;

q* - оптимальный размер заказа.

Для нахождения F* нужно взять частную производную целевой функции F(q) по оптимизационному параметру q.

![]()

Из данной формулы находим q*:

![]() формула Уилсона (оптимального заказа).

формула Уилсона (оптимального заказа).

Данный заказ необходимо разместить для выполнения через время

![]()

Оптимальные затраты можно определить по формуле

![]() - это затраты на единицу продукции.

- это затраты на единицу продукции.

Похожие работы

... отрезка времени. Как правило, это задача, решение которой влечет за собой постановки близких или аналогичных задач. Глава 2. Экономико-математическое моделирования процессов принятия управленческих решений. В классификации решений по времени действия выражается принцип их цикличности, определенная хронологическая последовательность, временные рамки которой неизбежно должны учитываться в процессе ...

... производственной функции, моделей поведения фирмы, моделей общего экономического равновесия, прежде всего модели Л. Вальраса и ее модификаций. Глава 2. История развития экономико-математического моделирования в США Для характеристики математического направления в экономике за последние 80 – 90 лет приведу лишь некоторые результаты, сыгравшие заметную роль в его развитии. Как в теоретическом, ...

... вопросы должны быть получены в ходе маркетинговых и проектно-изыскательских работ на фазе проектирования спортивных сооружений. И уже на этой стадии в процесс активно включаются экономико-математические методы, задействуется существующий аппарат математического моделирования и прогнозирования. Данные методы и расчеты совершенно необходимы для определения: сроков окупаемости отдельных предприятии ...

... <= 2,10 В разделе 1 проекта требуется: 1. Определить количество закупаемого заданным филиалом фирмы сырья у каждого АО, (xj), максимизируя прибыль филиала. Нужно формулировать экономико-математическую модель общей задачи линейного программирования (ОЗЛП); 2. С помощью полученных в результате реализации модели отчетов сделать рекомендации филиалу фирмы по расширению программы ...

0 комментариев