Особенности сложных систем

Оптимальность управления и достаточность системы ограничений

Коэффициенты прямых и полных материальных затрат

ЭММ оптимизации производственного плана отрасли

ЭММ оптимизации раскроя материала

Имитационная модель и ее структура

Модель управления запасами при случайном спросе

Основные характеристики системы массового обслуживания

Метод наименьших квадратов (МНК)

Навигация

Основные характеристики системы массового обслуживания

Экономико-математическое моделирование

51386

знаков

5

таблиц

18

изображений

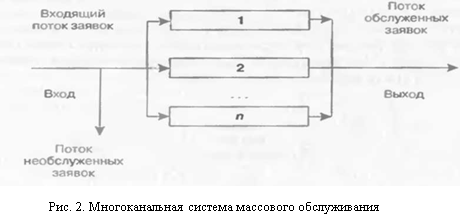

7.3. Основные характеристики системы массового обслуживания.

Характеристиками, принятыми для СМО, являются:

1) вероятность потери заявок

Ротказа = Рпотерь

2) вероятность занятости k каналов

Рк

3) среднее число занятых каналов

![]()

4) коэффициент простоя каналов

![]()

N0 – незанятых каналов,

n – всего каналов.

5) средняя длина очереди

![]()

6) среднее число требований, находящихся на обслуживании

![]()

Эффективность СМО можно определить, используя следующую методику:

(*) ЕСМО = ![]()

qожид –потери в результате ожидания 1 заявки в единицу времени;

qnk – стоимость простоя одного канала в единицу времени;

qk - стоимость эксплуатации одного канала в единицу времени;

(*) – показывает один из возможных подходов к оценке эффективности СМО. Как правило для высокоточных оценок эффективности используются имитационные модели.

Тема 8. ЭММ и модели АСУ.

8.1. Основные характеристики и классификация АСУ.

Управление – целенаправленное воздействие на параметры системы и координация деятельности всей системы с целью получения максимальной эффективности.

АСУ – автоматизированная система управления, в которой применяются современные автоматические средства обработки информации, математические методы и экспертные системы для решения задач управления.

АСУ подразделяются на два класса:

1) АС организационного управления (административного);

2) АСУ технологическими процессами.

АСУ обеспечивает высокую эффективность за счет:

- высокого уровня использования входной информации и ускорения ее обработки на ЭВМ;

- за счет проведения расчетов оптимизации и имитационного моделирования с применением ЭВМ;

- принятие оптимальных решений с помощью экспертных систем (систем поддержки и принятия решения).

8.2. ЭММ расчета эффективности АСУ.

Основным показателем применения АСУ является коэффициент экономической эффективности. Расчеты данного коэффициента ведутся на этапах:

1) при планировании и создании АСУ;

2) на стадии технического и рабочего проектов АСУ;

3) после внедрения АСУ.

Как правило, эффективность АСУ определяется коэффициентом годовой прибыли (его приростом), который определяется исходя из методики

ПАСУ = ((А2 – А1)/А1)*П1 + ((С1 – С2)/100)*А2, где

А1, А2 – годовые объемы производства продукции до внедрения и после внедрения соответственно;

С1 ,С2 - затраты на 1 грн. произведенной продукции до и после внедрения АСУ;

П1 – прибыль до внедрения АСУна единицу продукии.

Кроме предложенного коэффициента годовой прибыли оценка эффективности АСУ возможна за счет подхода по срокам окупаемости внедренной АСУ.

Тема 9. Эконометрические модели и их применение в экономике.

9.1. Основные понятия об эконометрических моделях и корреляционном анализе.

Эконометрические модели являются составляющими более широкого класса ЭММ. Данная модель выступает в качестве средств анализа и прогнозирования конкретных экономических процессов, как на макро, так и на микро уровнях на основе реальной статистики.

Эконометрическая модель, учитывая корреляционные связи, позволяет путем подбора аналитической зависимости построить модель на базисном периоде и при достаточной адекватности модели использовать ее для краткосрочного прогноза.

При синтезе эконометрических моделей при имеющихся факторных признаках xi и результативных параметрах yi необходимо определить a0, a1, a2, a3, …,an.

yi = f(xi) + ei, где

f(xi) – величина детерминированная;

ei, yi – величины случайные.

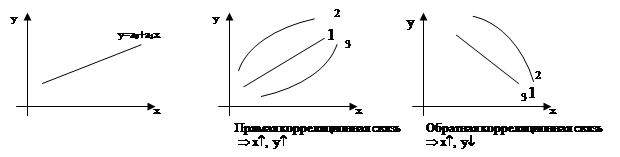

Эконометрическая модель опирается на понятие корреляционных связей и так называемое уравнение регрессии.

Корреляционная связь – когда при одном и том же значении факторного признака х встречаются разные значения у. Корреляционные связи описываются так называемыми уравнениями регрессии.

Уравнение регрессии – уравнение прямой (как и любой кривой), описывающее корреляционную связь, а сама прямая (кривая) называется линией регрессии.

Корреляционные связи оцениваются по среднему значению всей совокупности результативного признака, такт как для одного и того же значения факторного признака возможны различные значения результативного признака.

Корреляционные связи оцениваются по среднему значению всей совокупности результативного признака, такт как для одного и того же значения факторного признака возможны различные значения результативного признака.

Корреляционные связи (уравнения регрессии), а также эконометрические модели, построенные на базе уравнения регрессии, могут описываться:

1) уравнением прямой: yi = a0 + a1x

2) уравнением 2-го порядка: yi = a0 + a1x + a2x2

3) уравнением показательной функции: yi = a0a1x

4) уравнением степенной функции: yi = a0xa1

5) уравнением гиперболы: yi = a0 + a11/x

При построении эконометрических моделей нам известны фактические значения х и у, а нам необходимо определить параметры a0 , a1, a2 для соответствующей модели. Данные параметры определяются по методу наименьших квадратов.

Похожие работы

... отрезка времени. Как правило, это задача, решение которой влечет за собой постановки близких или аналогичных задач. Глава 2. Экономико-математическое моделирования процессов принятия управленческих решений. В классификации решений по времени действия выражается принцип их цикличности, определенная хронологическая последовательность, временные рамки которой неизбежно должны учитываться в процессе ...

... производственной функции, моделей поведения фирмы, моделей общего экономического равновесия, прежде всего модели Л. Вальраса и ее модификаций. Глава 2. История развития экономико-математического моделирования в США Для характеристики математического направления в экономике за последние 80 – 90 лет приведу лишь некоторые результаты, сыгравшие заметную роль в его развитии. Как в теоретическом, ...

... вопросы должны быть получены в ходе маркетинговых и проектно-изыскательских работ на фазе проектирования спортивных сооружений. И уже на этой стадии в процесс активно включаются экономико-математические методы, задействуется существующий аппарат математического моделирования и прогнозирования. Данные методы и расчеты совершенно необходимы для определения: сроков окупаемости отдельных предприятии ...

... <= 2,10 В разделе 1 проекта требуется: 1. Определить количество закупаемого заданным филиалом фирмы сырья у каждого АО, (xj), максимизируя прибыль филиала. Нужно формулировать экономико-математическую модель общей задачи линейного программирования (ОЗЛП); 2. С помощью полученных в результате реализации модели отчетов сделать рекомендации филиалу фирмы по расширению программы ...

0 комментариев