Инструктаж по ТБ

Порядок и сроки проведения инвентаризации

ПЕРВИЧНЫЕ УЧЕТНЫЕ ДОКУМЕНТЫ

Оформить акт приемки-передачи и акт ликвидации ОС

Связь складского учета материалов с синтетическим учетом в бухгалтерии

Выписать счет на оплату за материалы и накладную на отпуск

Определение фактической себестоимости продукции

Классификация работников предприятия по составу и численности

Начислить отпускные, премию, доплату за работу в ночь, праздничные дни

Фонд социального страхования и обеспечения – 4%. Средства данного фонда используются на

Заявление на установление лимита остатка наличных денег в кассе и порядок внесения суммы на расчетный счет сверх лимита кассы

Кассир приходной кассы ведет книгу учета принятых от клиентов и сданных заведующему кассой денежных сумм и ценностей

Составить журнал-ордер №1

Предварительный акцепт

Расчеты чеками

Обработать банковские выписки за 5 дней, проставить корреспонденцию счетов

Составить журнал-ордер №2 по выпискам банка

Совместная корректировка кредитного договора клиентом и банком до достижения взаимоприемлемого варианта и представления его на рассмотрение юристов

Составить журнал-ордер № 7, по вышеприведенным расчетам

УЧЕТ ФИНАНСОВЫХ ВЛОЖЕНИЙ

Сертификаты

УЧЕТ ФОНДОВ И ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

Составить Бухгалтерский баланс, Отчет о прибылях и убытках

Навигация

Расчеты чеками

Отчет по практике на АО Белсвязь. Бухгалтерский учет (материалы)

207747

знаков

9

таблиц

6

изображений

9.4 Расчеты чеками

Расчетный чек — это документ установленной формы, содержащий безусловный письменный приказ чекодателя своему банку о перечислении определенной денежной суммы с его счета на счет получателя средств (чекодержателя). Расчетный чек, как и платежное поручение, оформляется плательщиком, но в отличие от платежного поручения, чек передается плательщиком предприятию-получателю платежа в момент совершения хозяйственной операции, который и предъявляет чек в свой банк для оплаты.

Расчетные чеки с грифом «Россия» могут быть покрытыми и непокрытыми. Покрытые расчетные чеки— это чеки, средства по которым предварительно депонированы клиентом-чекодателем на отдельном банковском счете, что обеспечивает гарантию платежа по данным чекам.

Непокрытые расчетные чеки— чеки, платежи по которым гарантируются банком. В этом случае банк гарантирует чекодателю при временном отсутствии средств на его счете оплату чеков за счет средств банка. Сумма гарантий банка, в пределах которой могут быть оплачены чеки, учитывается в банке-гаранте на внебалансовом счете ¹ 9925 «Гарантии, поручительства, выданные банком».

В настоящее время согласно указаниям ЦБР предусматривается использование в расчетах только покрытых расчетных чеков.

· Порядок приобретения (выдачи) чековых книжек, документальное оформление

Сейчас в расчеты за товары и услуги клиенты могут использовать чеки из лимитированных чековых книжек.

Лимитированная чековая книжка – сброшюрованные в виде книжки расчетные чеки по 10, 20, 25, 50 листов, которые могут быть выписаны предприятием на общую сумму, не превышающую установленный по этой книжке лимит.

Лимит чековой книжки ограничен суммой предварительно задепонированных в банке средств на отдельном банковском счете. Депозит создается на основании предоставленных предприятием в банк заявления и ПП о списании соответствующей суммы с его р/с и зачисление его на отдельный лицевой счет на балансовом счете 40903 «Расчетные чеки».

Для получения расчетных чеков клиент обращается в обслуживающий его коммерческий банк с заявлением по установленной форме, где указываются количество чеков и сумма общей потребности в расчетах чеками. На основании этих данных определяется лимит одного чека, который должен быть проставлен на оборотной стороне каждого чека. Заявление на выдачу чеков подписывается руководителем предприятия, главным бухгалтером и заверяется печатью.

Одновременно с заявлением клиент представляет в банк платежное поручение на перечисление заявленной денежной суммы с его расчетного счета на счет «Расчетные чеки» и только после депонирования этих средств имеет право на получение чеков.

Кроме того, работник банка должен под расписку проинформировать клиента о правилах пользования чеками и предупредить об ответственности за утраченные или похищенные чеки. Убыток, произошедший в результате утраты или похищения чеков, несет сам чекодатель, если не будет доказано, что чек был оплачен по неосторожности или умыслу самого банка.

Вместе с чеками банк обязан выдать клиенту идентификационную карточку (чековая карточка). Она выдается в одном экземпляре независимо от количества чеков, и идентифицирует чекодателя по каждому выданному им чеку.

Если клиент использовал все расчетные чеки, чековая карточка должна быть возвращена в банк и подлежит уничтожению. Карточка может быть оставлена предприятию в том случае, если предприятие заявило новую потребность в чеках и лимит одного чека при этом не изменился.

· Оформление платежей за товары и услуги, прием их банком к оплате

|

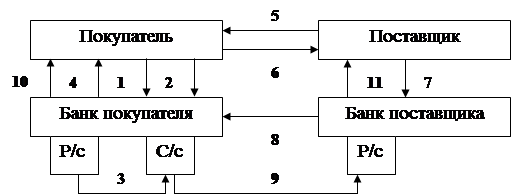

СХЕМА РАСЧЕТА ЧЕКАМИ

1 – Заявление на покупку чековой книжки

2 – ПП о депонировании суммы средств для расчетов чеками

3 – Зачисление средств с р/с клиента на с/с, 40903 «Расчеты чеками»

4 – Извещение покупателя о депонировании средств и выдаче чековой книжки с указанием лимита.

5 – Отгрузка продукции, оказание услуг

6 – Выписка чека и вручение его поставщику в момент получения товара

7 – Сдача чека в банк поставщика на инкассо регистром.

8 – Пересылка чека в банк покупателя

9 – Оплата чека путем перевода средств со счета 40903 на корр. счет банку поставщику.

10 – Извещение покупателя об оплате расчетного чека

11 – Вручение поставщику выписки с р/с о зачислении средств.

Убыток, произошедший в результате неправильной проверки чека, несет само предприятие, принявшее чек в оплату (поставщик). Представитель последнего расписывается на обороте чека и проставляет оттиск штампа. Далее поставщик как чекодержатель может предъявлять этот чек в свой банк для получения платежа. Срок предъявления чека в банк — 10 календарных дней (не считая дня выписки).

Чекодержатель сдает чеки в банк при реестре в 4 экземплярах, который должен содержать полную информацию о чеках: номера чеков, счетов чекодателя и чекодержателя, а также обслуживающих их банков, сумму чеков. Реестр заверяется подписями двух первых лиц чекодержателя и печатью.

Зачисление средств на счет чекодержателя производится обслуживающим его банком только после поступления средств от чекодателя и обслуживающего его банка. Расчеты между банками чекодателя и чекодержателя идут через РКЦ и ЦБР.

· Возврат чековой книжки с неиспользованными чеками после истечения срока чековой книжки

Срок действия чековой книжки устанавливается учреждением банка по согласованию с предприятием.

По истечении срока действия чековой книжки составляется заявление, в котором указываются номера с какого и по какой расчетный чек не был использован. И вместе с заявлением просроченная чековая книжка сдается обратно в банк.

Похожие работы

... обеспечение, внедрять дистанционное банковское обслуживание - телефонный, видео, компьютерный бакинги, инфокиоски. 3. НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ РАСЧЕТНО-КАССОВОГО ОБСЛУЖИВАНИЯ КЛИЕНТОВ БАНКА 3.1 Перспективы развития расчетно-кассового обслуживания юридических лиц В настоящее время формы организации безналичных расчетов в Республике Беларусь и в целом платежной системы, системы BISS ...

0 комментариев