ХАРАКТЕРИСТИКА ОАО « ХАРЬКОВСКИЙ ТРАКТОРНЫЙ

ФИНАНСОВЫЙ АНАЛИЗ ОАО «ХТЗ им. ОРДЖОНИКИДЗЕ»

АНАЛИЗ ФИНАНСОВОЙ УСТОЙЧИВОСТИ ПРЕДПРИЯТИЯ

ОЦЕНКА ПЛАТЕЖЕСПОСОБНОСТИ (ЛИКВИДНОСТИ) ПРЕДПРИЯТИЯ

АНАЛИЗ РЕНТАБЕЛЬНОСТИ

АНАЛИЗ БИЗНЕС - ПЛАНИРОВАНИЯ НА ПРЕДПРИЯТИИ

ЧТО ТАКОЕ БИЗНЕС – ПЛАН И ДЛЯ ЧЕГО ОН ПРЕДНАЗНАЧЕН

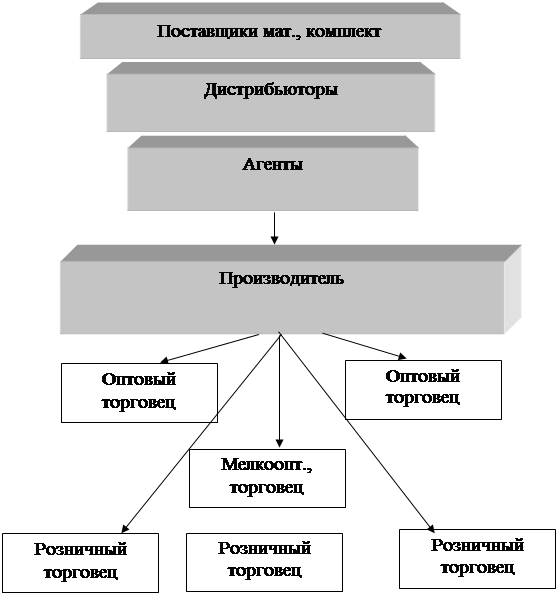

Т.с. в странах СНГ конкурентов нет

ВЫВОДЫ ИЗ АНАЛИЗА СУЩЕСТВУЮЩЕЙ МЕТОДИКИ СОСТАВЛЕНИЯ БИЗНЕС – ПЛАНА НА ОАО «ХТЗ»

ВЫБОР ОБЪЕКТА ПРОЕКТИРОВАНИЯ

ОПИСАНИЕ КОНСТРУКЦИИ И ПРИНЦИПА ДЕЙСТВИЯ СТАНОЧНОГО ПРИСПОСОБЛЕНИЯ

НОРМИРОВАНИЕ ТРУДА

РАСЧЕТНОРМЫ ВРЕМЕНИ НА ТОКАРНО – РЕВОЛЬВЕРНУЮ ОПЕРАЦИЮ

ОБОСНОВАНИЕ НОВОЙ ПРОГРАММЫ ВЫПУСКА ТРАКТОРОВ НА 2001 год

ОХРАНА ТРУДА

ТЕХНИКА БЕЗОПАСНОСТИ

ОБЩЕЕ ЗАКЛЮЧЕНИЕ О СОСТОЯНИИ ОХРАНЫ ТРУДА НА ПРЕДПРИЯТИИ

Навигация

ОБЩЕЕ ЗАКЛЮЧЕНИЕ О СОСТОЯНИИ ОХРАНЫ ТРУДА НА ПРЕДПРИЯТИИ

Выбор стратегии деятельности предприятия

153442

знака

45

таблиц

0

изображений

7.6. ОБЩЕЕ ЗАКЛЮЧЕНИЕ О СОСТОЯНИИ ОХРАНЫ ТРУДА НА ПРЕДПРИЯТИИ.

МЕРОПРИЯТИЯ ПО ЕЕ УСОВЕРШЕНСТВОВАНИЮ.

На основании выполненного анализа состояния пром санитарии , гигиены труда, техники безопасности и пожарной безопасности можно сделать вывод , что охрана труда на предприятии организована в соответствии с нормами СН – 245 – 91. Однако , в процессе анализа были выявлены недостатки в организации рабочего места менеджера :

А) температура воздуха в помещении выходит за рамки положенной по нормам;

Б) мебель в ПЭО не удовлетворяет требованиям к эргономике рабочего места;

Для дальнейшего совершенствования охраны труда администрацией выделено 800 тыс. грн., что позволит улучшить условия труда 300 работающим и снизить производственный травматизм и профзаболеваемость на 5 % .

Часть этих средств необходимо направить на улучшение условий труда работающих планово – экономического отдела :

А) для поддержания комфортного микроклимата оснастить помещение ПЭО напольной системой кондиционирования De Longhi с режимами подогрева и охлаждения воздуха и контроля влажности;

Б) устройство подвесных потолков со встроенными галогеновыми лампами;

В) установить современные металлопластиковые окна со стеклопакетом;

Г) оснастить рабочие места современной офисной мебелью и оргтехникой с учетом специфики деятельности в ПЭО и эргономических требований;

Д) оборудовать планово – экономический отдел современными спринклерными установками пожаротушения и автоматическими извещателями о пожаре теплового, дымового и светового действия.

Теоретический расчет молниезащиты для здания заводоуправления , в котором размещается планово- экономический отдел, подтвердил, что работникам обеспечены здоровые и безопасные условия труда , так как здание защищено в соответствии с СН 305 – 91.

8. ЭКОНОМИЧЕСКАЯ ЭФФЕКТИВНОСТЬ ПРЕДЛОЖЕННЫХ МЕРОПРИЯТИЙ

Эффект – это полезный результат, обеспечиваемый разработкой и использованием инновации, который может быть экономическим , социальным , экологическим , научно – техническим.

Экономический полезный результат выражается в увеличении выпуска пользующейся спросом продукции, повышении ее качества и конкурентоспособности , экономии всех видов производственных ресурсов в расчете на единицу производимой продукции, в росте производительности труда, прибыли предприятия.

Социальный полезный результат проявляется в улучшении условий труда, ликвидации тяжелого физического труда, увеличении свободного времени , устранении причин профессиональных заболеваний и травматизма.

Экологический полезный результат состоит в уменьшении вредного влияния производства на окружающую среду.

Научно – технический полезный результат заключается в получении новых знаний и технических средств, обеспечивающих ускорение научно – технического развития.

Из перечисленных видов эффекта наиболеелегко поддается количественной оценке экономический эффект в денежном выражении.

Измерителем экономического эффекта от совершенствования технологического процесса изготовления детали является снижение ее технологической себестоимости. При сравнении вариантов техпроцесса учитывают только те статьи затрат , по которым достигнута экономия.

Экономический эффект от внедрения нового варианта заготовки характеризуется экономией основных материалов, заработной платы основных производственных рабочих и стоимости режущего инструмента.

Стоимость основных материалов

Расчет выполняем по формуле :

Сом =0,1НомЦом – 0,1(Ном - Нд)ЦотхКотх*N, (8.1)

Где Ном – норма расхода материала на деталь (масса заготовки),кг

Цом – оптовая цена материала , грн/т;

Нд – масса детали , кг;

Цотх – оптовая цена отходов, грн/т;

Котх – коеффициент , учитывающий долю используемых (реализуемых) отходов материала.

- по базовому варианту :

Сом = [0,1*3,65*2720-0,1(3,65-1,1)*720*0,75]*1000=8551 (грн.);

- по проектируемому варианту :

Сом = [0,1*2,1*2720-0,1(2,1-1,1)*720*0,75]*1000=5172 (грн.)

Заработная плата основных производственных рабочихРасчет производится по формуле :

Сз = КпрКс∑Нзі (8.2)

где Кпр – коэффициент , учитывающий размер премий и доплат;

Кс – тоже отчисления на социальное страхование.

Кпр = 1 + 0,01 Нпр, (8.3)

где Нпр – размер премии в поцентах к заработной плате по сдельным расценкам ;

Кс определяем аналогично ;

Нс – отчисления на социальное страхование в процентах к общей сумме зарплаты.

Результаты расчета экономии заработной платы на токарно – револьверной операции сведены в таблицу 8.1

| № опер. | Операция | Нвр,мин | Заработная плата, грн | Отчисления,37,5% | Итого | ||

| На деталь | На выпуск | Премии и доплаты | |||||

| 005 | Существующий вариант | 5,615 | 0,0333 | 33,3 | 6,66 | 14,985 | 54,945 |

| 005 | Проектируемый вариант | 4,635 | 0,0275 | 27,5 | 5,5 | 12,375 | 45,375 |

Стоимость режущего инструмента

Расчет выполняем по формуле :

Cu = Ky∑i∑j TmijKhjN (8.4)

Ky – коэффициент , учитывающий среднюю величину случайной убыли инструмнта (Ку = 1,05);

Tmij – машинное время работы j –го инструмента на i-ой операции;

Huij – стоимость одной минуты работы j – го инструмента на I-ой операции коп (для зенкера Huij = 0,162 грн.);

Khi – коеффициент удорожания Ю который применяется для специального j – го инструмента (для зенкера Khi = 2,0 )

N – годовой выпуск деталей, шт.

Тогда стоимость режущего инструмента для чернового зенкерования отверстия втулки составит :

Cu = 1.05*0.8*0.162*2*1000 = 272.16 (грн.)

Поскольку проектируемый вариант исходной заготовки позволяет отказаться от чернового зенкерования , то в этом случае Си = 0.

Таблица 8.2

| Статьи затрат | Усл.обозначение | Варианты | Отклонения | |

| базовый | проект | |||

| 1. Стоимость основных м-алов | См | 8551 | 5172 | -3379 |

| 2. Заработная плата основных производственных рабочих | Сз | 54,945 | 45,375 | -9,57 |

| 3. Стоимость режущего инструмента | Си | 272,16 | 0 | -272,16 |

| Итого | -3660,73 | |||

Снижение трудоемкости в результате внедрения мероприятий расчитаем по формуле :

ΔТ = Т1- Т2

----------*100 (8.5)

Т1

ΔТ = 5,615-4,635*100

----------------------- = 17,45 %

5,615

Прирост производительности труда за счет снижения трудоемкости :

ΔПТ = 100*ΔТ

----------*100 (8.6)

100-ΔТ

ΔПТ = 100*17,45

----------------------- = 21,14 %

100-17,45

Мероприятие по усовершенствованию планирования обеспечивает прирост выпуска товарной продукции :

ΔТП = ТПn - Nno

-----------------*100 (8.7)

Tno

Где Тпо и ТПп – выпуск товарной продукции по предыдущему году и по плану на 2001 год соответственно.

ΔТП = 356309,72-314470

----------------------------*100 = 13,3%

314470

Прирост балансовой прибыли в 2000 году составит :

ΔПР = Прn - ПРо

-----------------*100 (8.8)

ПРо

ΔПР = 39231,4 – 2619,9

----------------------- *100 = 49,8 %

261,9

Результаты расчета экономической эффективности сведены в таблицу 8.3

Таблица 8.3 - Экономическая эффективность разработанных мероприятий для ОАО «ХТЗ»

| Меропри-ятия | Годовой экономи-ческий эффект | Рост производитель-ности труда,% | Снижение трудоемкости % | Увеличение выпуска товарной продукции | Увеличение балансовой прибыли , % |

| Совершенство-вание технологии производства | 3660,73 | 17,45 | 21,14 | ||

| Совершенство-вание планирования | 13039500 | 13,3 | 49,8 | ||

| Итого | 13043160,73 |

ЗАКЛЮЧЕНИЕ

При осуществлении нашей страной трудной, во многом противоречивой, но исторически необходимой реформы в социальной, политической и экономической жизни возникает масса сложных проблем. Одна из них – как предвидеть сложности и возможности и как выбрать хозяйственную политику и стратегию?

Успешная реализация плана требует долгосрочных и краткосрочных программ, политики, процедур и правил. Она также предусматривает интеграцию стратегического плана в структуру организации через бюджет и управление его целями. Существенное значение имеет постоянная оценка реализации плана для определения его правильности и выявления проблем. Как было показано в дипломном проекте, одним из важных направлений выбора стратегии предприятия является разработка бизнес-плана, в котором уже учтены основные направления развития предприятия

Для осуществления этого в начале был сделан подробный финансовый анализ с расчетом основных показателей и коэффициентов. Выявлены : низкая маневренность собственных денежных ресурсов, слабая ликвидность, недостаток оборотных средств и.т.д. В углубленном анализе изучена существующая система планирования основных технико – экономических показателей, а также принципы построения бизнес – плана.

Выявленные недостатки предлагается устранить в новом варианте бизнес – плана. Расчеты показали, что намеченные мероприятия позволят увеличить прибыль от реализации продукции на 18 % , балансовую прибыль – на 49,8 % . В технологической части прилагается использовать новую заготовку для детали «втулка»

Условно – годовая экономия составит 3660,73 тыс грн., а общий эффект 13043,16 тыс .грн.

СПИСОК ЛИТЕРАТУРЫ

1. Закон Украины от 27 марта 1991 года №887-XII «О предприятиях в Украине».

2. Закон Украины от 25 июня 1991 года № 251 – XII «О системе налогообложения в Украине»

3. Закон Украины от 19 сентября 1991 года № 1576 – XII «О хозяйственных обществах в Украине»

4. Закон Украины от 3 апреля 1997 года № 168.97 - ВР «О системе налогообложения в Украине»

5. Закон Украины от 22 мая 1997 года № 283.97-ВР «О налогообложении прибыли предприятий»

6. Атаманюк и др. Гражданская оборона : Учебник для ВУЗов В.Г.Атаманюк, Л.Г.Ширшев, Н.И.Акимов. Под ред. Д.И. Михайлика .- М.: Высш.шк.,1986. – 207 с.: ил.

7. Баумен К «Основы стратегического менеджмента» Пер. с англ. Под ред. Л.Г.Зайцева, М.И. Соколовой . – М.: Банки и биржи, ЮНИТИ, 1997 – 175 с.

8. Виханский О.С. Стратегическое управление : Учебник .- 2-е издание., перераб и доп. – М.: Гардарика, 19983- 296с

9. Виханский О.С., Наумов А.И. Менеджмент : человек , стратегия организация , процесс: 2-е изд.: Учебник .- М.: Гардарика, 1996.

10.Герчикова И.Н. Менеджмент .- М.: ЮНИТИ, 1994.

11.Гончаров В.И., Северинов А.В. Методические указания к выполнению методических работ по курсу «Охрана труда», Харьков, ХГЭУ,1994.

12. ГОСТ 12.2.032 – 91 ССБТ. Рабочее место при выпонении работ сидя. Общие эргономические требования.

13. Денисенко Г.Ф. Охрана труда. – М.: Высшая школа, 1985 . – 319 с.

14. Долин А.П. Справочник по технике безопасности – М.: Энергоатомиздат, 1984 . 800 с.

1. 15. Защита объектов народного хозяйства от оружия массового поражения: Справник / Под ред. Г.П.Демиденко .- К.: Вища шк. Головное изд-во, 1987.-256 с.

16 Иванов Ю.Б. Конкурентоспособность предприятия в условиях формирования рыночной экономики: Монография – Харьков: РИО ХГЭУ,1997. – 246С.

17. Инструкция по проектированию и устройству молниезащиты зданий и сооружений. СН 305 – 91.

18. Карлоф Б. Деловая стратегия : Пер. с англ. Науч.Ред И авт. Послесл. В.А.Приписнов. – М.: Экономика , 1991 – 239 с.

19. Конкурентная стратегия фирмы . И.Липшиц, А Нещадин //

«Вопросы экономики » №9.1998.

20. Котлер Ф., Армстронг Г. и др. Основы маркетинга: Пер. С англ.= 2-е европ. Изд .- М.СПБ.; К.: Издат Дом «Вильямс», 1995 – 1056 с.

21. Липсиц И.В. Бизнес-план – основа успеха: Практическое пособие – М.: Машиностроение,1992.-26 с.

22. Мескон М. ХЮ, Альберт М., Хедоури Ф. Основы менеджмента/пер с англ- М. Машиностроение, 1992. – 26 с.

23. Методические рекомендации по определению экономической эффективности мероприятий, разрабатываемых в курсовых, дипломных проектах и выпускных работах /Сост.П.А. Орлов .- Харьков: РИО ХГЭУ, 1998 .- 60 с.

24. Невяжский Г.Я., Губарев О.Н., Северинов А.В. – Методические указания и рекомендации к выполнению расчетных работ в дипломных проектах раздела «Охрана труда» - Харьков : РИО ХГЭУ, 1999.

25. Общемашиностроительные нормативы времени вспомогательного, на обслуживание рабочего места и подготовительно-заключительного на работы , выполненные на металлорежущих станках. Серийное производство. – М.: Машиностроение, 1974.

26. Пелих А.С. Бизнес – план.-М.: «Ось - 89», 1997 – 96 с.

27. Санитарные нормы проектирования промышленных предприятий. СН 245-91. – М.: Стройиздат, 1972. – 96 с.

28. Секреты успеха : Уроки гениев бизнеса. – М.: Экономика, 1992. – 26 с.

29. Скворцов Н.Н. Как разработать бизнес – план предприятия. – Киев : Прометей, 1994. – 95 с.

30. Справочник технолога-машиностроиеля. В 2-х т. Т.2/ Под ред. А.Г.Косиловой и Р.К. Мещерякова. – 4-е изд., перераб. И доп. – М.:Машиностроение, 1985. 496 с., ил.

31. Справочник технолога-машиностроиеля. В 2-х т. Т.1/ Под ред. А.Г.Косиловой и Р.К. Мещерякова. – 4-е изд., перераб. И доп. – М.:Машиностроение, 1985. 656с., ил.

32.Тимонін О.М., Олійник С.С. Стратегії маркетингу : Навчальний посібник- Х.: Стройиздат , 1976. – 184 с.

33. Типовіе правила пожарной безопасности для промішленніх предприятий. – М.: Стройиздат, 1976. – 62 с.

34 Томпсон А.А., Стрикленд аДж. Стратегический менеджмент . Искусство разработки и реализации стратегии : Учебник для ВУЗов : Учебник для ВУЗов / Пер. С англ .Под ред Л.Г, Зайцева, М.И.Соколовой . – М.: Банки и биржи, Юнити, 1998 .- 576 с.

35 Шеремет А.Д. , Сайфулин Р.С. Методика финансового анализа деятельности предприятия. – М.: ИНФРА – М, 1996 г.

РЕЦЕНЗИЯ

на дипломный проект студента 6 курса факультета МиМ, специальность 7.050.201-1, Оппонга К на тему «Выбор стратегии деятельности предприятия»

Тема дипломного проекта студента Оппонга К. является актуальной, особенно в современных условиях развития экономики в Украине. Студент аргументировал новизну и необходимость стратегического бизнес-планирования для украинских предприятий.

Дипломный проект разработан на базе крупного машиностроительного предприятия «Харьковский тракторный завод». В проекте выполнена комплексная оценка финансового состояния предприятия; проведен тщательный анализ системы планирования на предприятии; изучен настоящий бизнес-план и выявлен ряд недостатков, в том числе : несоответствие структуры существующим стандартным требованиям мировой практики составления бизнес-планов; отдельные производственные показатели запланированы без учета возможных рисков, не обоснованы планы предприятия по резкому увеличению выпуска тракторов новых модификаций, из-за которых практическое выполнение программы выпуска оказалось неосуществимым.

В проекте предложены мероприятия по выбору стратегии, в т.ч. по разработке нового бизнес-плана, который охватывает все стороны производственно-хозяйсвенной деятельности предприятия. Этот вариант существенно отличается от старого тем, что является более аргументированным и обоснованным благодаря отдельным расчетам и предложениям. Например, расчет коеффициента операционного левериджа, точки безубыточности, оценка конкурентоспособности, расчет плана производства, тракторов на 2001 год с учетом выпуска новых модификаций. Все эти предложения , бесспорно, направлены не только на увеличение выпуска продукции, но и учитывают спрос, возможные рынки сбыта, способствуют увеличению прибыли на 18 % по сравнению с 2000 годом.

Если говорить о реальности бизнес-плана, то можно было бы более широко рассмотреть раздел «Финансовый план», а также обосновать номенклатуру выпуска на планируемый период.

В технологической части проекта студент предложил новый вариант исходной заготовки для детали, что позволит снизить материальные затраты, трудоемкость механической обработки и расход режущего инструмента.

Анализу были подвергнуты такие стороны деятельности предприятия как нормирование труда и охрана труда.

Несмотря на отмеченные недочеты, дипломный проект выполнен на высоком уровне и заслуживает оценки «отлично»

Рецензент:

Похожие работы

... Из этого следует необходимость разработки системы мотивации, которая вытекала бы из стратегических целей и учитывала спроектированные бизнес-процессы. 3. ОЦЕНКА И ВЫБОР ВАРИАНТА РЕАЛИЗАЦИИ СТРАТЕГИИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ 3.1 Оценка ресурсоемкости вариантов В процессе стратегического анализа должны быть оценены различные варианты стратегии корпорации. Для того чтобы выбрать тот или иной ...

... подходов. Для описания понятия стратегия можно применить и следующую формулировку: стратегия – это весь взаимосвязанный комплекс деятельности во имя укрепления жизнеспособности и мощи данного предприятия по отношению к его конкурентам. Цели стратегии состоит в том, чтобы добиться долгосрочных конкурентных преимуществ, которые обеспечат предприятию высокую рентабельность. Таким образом, стратегия ...

... , как долгосрочные финансовые инвестиции. К началу 2007 года объем таких инвестиций увеличился на 35 тыс. грн. к отчету 2006 года, что способствует отвлечению финансовых средств от основной деятельности предприятия и ухудшению его финансового состояния. Однако доля этих активов ничтожно мала, поэтому оказать существенное влияние на финансовое положение предприятия такие изменения не могут. ...

... Отделу маркетинга и сбыта необходимо вести учет спроса на каждый вид товара и принимать план, опираясь на полученную статистику. Также для того, чтобы улучшить маркетинговую деятельность на предприятии я предлагаю в отделе маркетинга разработать специальную компьютерную программу для того, чтобы данные от маркетинговых исследований учитывались централизованно и можно было проследить изменение ...

0 комментариев