ХАРАКТЕРИСТИКА ОАО « ХАРЬКОВСКИЙ ТРАКТОРНЫЙ

ФИНАНСОВЫЙ АНАЛИЗ ОАО «ХТЗ им. ОРДЖОНИКИДЗЕ»

АНАЛИЗ ФИНАНСОВОЙ УСТОЙЧИВОСТИ ПРЕДПРИЯТИЯ

ОЦЕНКА ПЛАТЕЖЕСПОСОБНОСТИ (ЛИКВИДНОСТИ) ПРЕДПРИЯТИЯ

АНАЛИЗ РЕНТАБЕЛЬНОСТИ

АНАЛИЗ БИЗНЕС - ПЛАНИРОВАНИЯ НА ПРЕДПРИЯТИИ

ЧТО ТАКОЕ БИЗНЕС – ПЛАН И ДЛЯ ЧЕГО ОН ПРЕДНАЗНАЧЕН

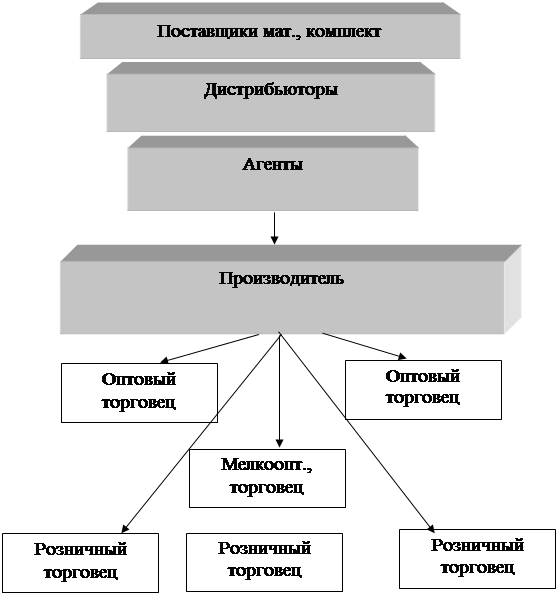

Т.с. в странах СНГ конкурентов нет

ВЫВОДЫ ИЗ АНАЛИЗА СУЩЕСТВУЮЩЕЙ МЕТОДИКИ СОСТАВЛЕНИЯ БИЗНЕС – ПЛАНА НА ОАО «ХТЗ»

ВЫБОР ОБЪЕКТА ПРОЕКТИРОВАНИЯ

ОПИСАНИЕ КОНСТРУКЦИИ И ПРИНЦИПА ДЕЙСТВИЯ СТАНОЧНОГО ПРИСПОСОБЛЕНИЯ

НОРМИРОВАНИЕ ТРУДА

РАСЧЕТНОРМЫ ВРЕМЕНИ НА ТОКАРНО – РЕВОЛЬВЕРНУЮ ОПЕРАЦИЮ

ОБОСНОВАНИЕ НОВОЙ ПРОГРАММЫ ВЫПУСКА ТРАКТОРОВ НА 2001 год

ОХРАНА ТРУДА

ТЕХНИКА БЕЗОПАСНОСТИ

ОБЩЕЕ ЗАКЛЮЧЕНИЕ О СОСТОЯНИИ ОХРАНЫ ТРУДА НА ПРЕДПРИЯТИИ

Навигация

АНАЛИЗ РЕНТАБЕЛЬНОСТИ

Выбор стратегии деятельности предприятия

153442

знака

45

таблиц

0

изображений

2.4 АНАЛИЗ РЕНТАБЕЛЬНОСТИ

Показатели рентабельности характеризуют относительную доходность (или прибыльность) , измеряемую в процентах к затратам средств или капитала. В практике анализа применяют три группы показателей : рентабельность продукции; рентабельность основных фондов; рентабельность вложений в предприятие.

Рентабельность продукции. Показатель рентабельности всей продукции равен балансовой прибыли ,деленной на выручку от реализации. По данным отчетности ( см. Приложение А ) , рентабельность всей реализованной продукции равна :

29500/(237300,8 – 39366)*100 = 14,9 %

то есть каждая гривна реализации приносила 14,9 коп балансовой прибыли.

По сравнению с 1999 годом рентабельность увеличилась на 8,2 %.

14,9 - 6,7 = 8,2%

Изменения в уровне рентабельности всей реализованной продукции происходят под влиянием изменений структуры реализованной продукции и рентабельности отдельных видов продукции.

Рентабельность отдельных видов продукции зависит от цены продажи и себестоимости данного вида продукции :

Рі = Ці – Сі ;

________ (2.11)

Сі

Где – Ці – цена продажи і – го вида продукта (грн.);

Сі - себестоимость і – го вида продукта (грн.).

Данные о рентабельности некоторых видов продукции ОАО «ХТЗ» представлены в таблице 2.6

Таблица 2.6 – Рентабельность продукции ОАО «ХТЗ»

| Продукция | Оптовая цена единицы без НДС , грн | Отчетная себестоимость единицы , грн | Рентабельность , % |

| Т-150 | 75819,5 | 70004,1 | 9,3 |

| Т-156 | 93492,2 | 79093,5 | 18,2 |

| ХТЗ – 17021 | 124694,7 | 112360,6 | 11,0 |

| ХТЗ – 3510 | 21860,0 | 23420,0 | -6,7 |

| ХТЗ – 2511 | 20773,5 | 19327,1 | 7,5 |

| Литье чугунное , т | 2757,2 | 3114,9 | -11,5 |

| Литье стальное , т | 2705,7 | 2721,0 | -0,6 |

По сравнению с 1999 годом рентабельность тракторов Т – 150 понизилась на 2,2% , а тракторов ХТЗ – 2511 – на 8,1 %.

Рентабельность производственных фондов определяется как отношение балансовой прибыли к средней стоимости основных фондов и материальных оборотных средств. На изменение рентабельности производственных фондов влияют изменения уровней фондоотдачи иоборачиваемости материальных оборотных средств.

Таблица 2.7 – Показатели общей рентабельности

| Показатели | Ед.изм | Исходные данные за отч. период |

| 1. Выручка от реализации продукции за вычетом НДС | Тыс. грн | 197935 |

| 2. Балансовая прибыль | Тыс. грн | 29500 |

| 3.Средняя стоимость основных средств | Тыс. грн | 380252 |

| 4.Средняя стоимость материальных оборотных средств | Тыс. грн | 126877,5 |

| 5. Общая рентабельность производственных фондов (Р) | % | 5,8167 |

| П – балансовая прибыль в процентах к выручке от реализации продукции | % | 14,9039 |

| М – коеффициент фондоотдачи | - | 0,5205 |

| К – коеффициент оборачиваемости материальных оборотных средств | - | 1,5600 |

Данные для расчета рентабельности производственных фондов приведены в таблице 2.7. Для определения количественного влияния факторов используем формулу :

Р = П : (1/М +1/К) (2.12)

Где –

- Р – общая рентабельность в процентах к выручкеот реализации продукции;

- М – фондоотдача как отношение выручки от реализации к средней стоимости основных средств;

- К – оборачиваемость материальных оборотных средств как отношение выручки от реализации к средней стоимости этих средств.

Р = 14,9039 : (1/0,5205 + 1/1,5600 ) = 5,8167 %.

Рентабельность вложений в предприятие в наиболее общем видеопределяется по стоимости всего имущества , имеющегося в распоряжении предприятия. Балансовая прибыль для получения такого показателя должна быть поделена на общий итог баланса . стоимость имущества определяется как средняя величина : (592834 + 560701)/2 = 576767,5 тыс.грн.

Показатель рентабельности равен :

29500/576767,5*100= 5,1147 %.

ВЫВОДЫЗа исследуемый период доля оборотных средств в имуществе предприятия увеличилась. При этом возросла и величина собственных оборотных средств. Это позитивный фактор , расширяющий возможности предприятия к маневрированию своими средствами и получению прибыли. Доля самой мобильной части в их структуре также увеличилась , что свидетельствует об улучшении финансового состояния ОАО “ХТЗ”.

Анализ финансовой устойчивости показал , что предприятие в целом практически независимо от внешних источников финансирования . С другой стороны , сильно затруднено маневрирование собственными средствами из –за недостаточного их объема . что значительно осложняет управление финансами предприятия. Еще одним негативным фактором является низкая доля собственных средств при формировании оборотных средств предприятия , поскольку именно оборотные средства позволяют предприятию получать доход от своей деятельности.

Анализ платежеспособности выявил , что завод не в состоянии расплатиться по своим обязательствам . Однако наблюдаются позитивные тенденции к зозяйственной деятельности предприятия. Основную проблему для предприятия представляет высокий уровень дебиторской задолженности. Если ее полностью ликвидировать , то ОАО “ХТЗ” способно немедленно погасить 90 % своих краткосрочных обязательств.

Похожие работы

... Из этого следует необходимость разработки системы мотивации, которая вытекала бы из стратегических целей и учитывала спроектированные бизнес-процессы. 3. ОЦЕНКА И ВЫБОР ВАРИАНТА РЕАЛИЗАЦИИ СТРАТЕГИИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ 3.1 Оценка ресурсоемкости вариантов В процессе стратегического анализа должны быть оценены различные варианты стратегии корпорации. Для того чтобы выбрать тот или иной ...

... подходов. Для описания понятия стратегия можно применить и следующую формулировку: стратегия – это весь взаимосвязанный комплекс деятельности во имя укрепления жизнеспособности и мощи данного предприятия по отношению к его конкурентам. Цели стратегии состоит в том, чтобы добиться долгосрочных конкурентных преимуществ, которые обеспечат предприятию высокую рентабельность. Таким образом, стратегия ...

... , как долгосрочные финансовые инвестиции. К началу 2007 года объем таких инвестиций увеличился на 35 тыс. грн. к отчету 2006 года, что способствует отвлечению финансовых средств от основной деятельности предприятия и ухудшению его финансового состояния. Однако доля этих активов ничтожно мала, поэтому оказать существенное влияние на финансовое положение предприятия такие изменения не могут. ...

... Отделу маркетинга и сбыта необходимо вести учет спроса на каждый вид товара и принимать план, опираясь на полученную статистику. Также для того, чтобы улучшить маркетинговую деятельность на предприятии я предлагаю в отделе маркетинга разработать специальную компьютерную программу для того, чтобы данные от маркетинговых исследований учитывались централизованно и можно было проследить изменение ...

0 комментариев