ХАРАКТЕРИСТИКА ОАО « ХАРЬКОВСКИЙ ТРАКТОРНЫЙ

ФИНАНСОВЫЙ АНАЛИЗ ОАО «ХТЗ им. ОРДЖОНИКИДЗЕ»

АНАЛИЗ ФИНАНСОВОЙ УСТОЙЧИВОСТИ ПРЕДПРИЯТИЯ

ОЦЕНКА ПЛАТЕЖЕСПОСОБНОСТИ (ЛИКВИДНОСТИ) ПРЕДПРИЯТИЯ

АНАЛИЗ РЕНТАБЕЛЬНОСТИ

АНАЛИЗ БИЗНЕС - ПЛАНИРОВАНИЯ НА ПРЕДПРИЯТИИ

ЧТО ТАКОЕ БИЗНЕС – ПЛАН И ДЛЯ ЧЕГО ОН ПРЕДНАЗНАЧЕН

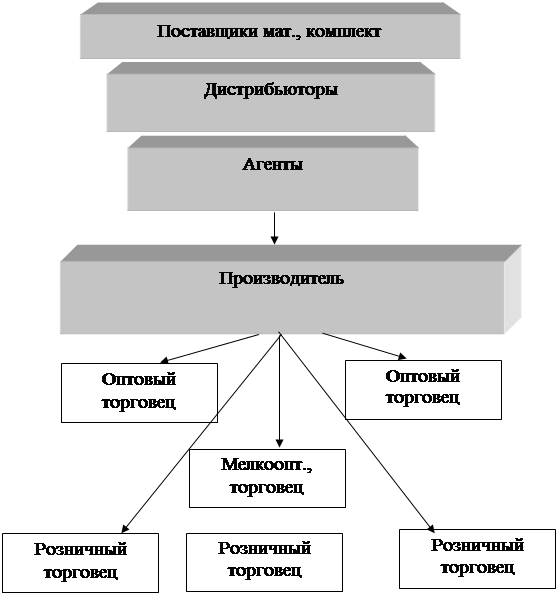

Т.с. в странах СНГ конкурентов нет

ВЫВОДЫ ИЗ АНАЛИЗА СУЩЕСТВУЮЩЕЙ МЕТОДИКИ СОСТАВЛЕНИЯ БИЗНЕС – ПЛАНА НА ОАО «ХТЗ»

ВЫБОР ОБЪЕКТА ПРОЕКТИРОВАНИЯ

ОПИСАНИЕ КОНСТРУКЦИИ И ПРИНЦИПА ДЕЙСТВИЯ СТАНОЧНОГО ПРИСПОСОБЛЕНИЯ

НОРМИРОВАНИЕ ТРУДА

РАСЧЕТНОРМЫ ВРЕМЕНИ НА ТОКАРНО – РЕВОЛЬВЕРНУЮ ОПЕРАЦИЮ

ОБОСНОВАНИЕ НОВОЙ ПРОГРАММЫ ВЫПУСКА ТРАКТОРОВ НА 2001 год

ОХРАНА ТРУДА

ТЕХНИКА БЕЗОПАСНОСТИ

ОБЩЕЕ ЗАКЛЮЧЕНИЕ О СОСТОЯНИИ ОХРАНЫ ТРУДА НА ПРЕДПРИЯТИИ

Навигация

ФИНАНСОВЫЙ АНАЛИЗ ОАО «ХТЗ им. ОРДЖОНИКИДЗЕ»

Выбор стратегии деятельности предприятия

153442

знака

45

таблиц

0

изображений

2. ФИНАНСОВЫЙ АНАЛИЗ ОАО «ХТЗ им. ОРДЖОНИКИДЗЕ»

ЗА ПЕРИОД С 01.01.2000 г. ПО 01.07.2000 г.

2.1 АНАЛИЗ БАЛАНСА ПРЕДПРИЯТИЯ

Баланс позволяет дать общую оценку имущества, находящегося в распоряжении предприятия или контролируемого им, а также выделить в составе имущества оборотные и внеоборотные (иммобилизованные) средства. Данные аналитических расчетов обобщены в таблице 2.1.

Общая стоимость имущества предприятия равна итогу баланса (592834 тыс. грн.) Стоимость иммобилизованных средств (основных и внеоборотных) равна итогу по I разделу баланса (377279 тыс. грн. ), а оборотных средств – сумме итогов разделов II и III (122114 + 93441 = 215555). Материальные оборотные средства определяются по итогу раздела II (122114), а заемные средства подсчитываются по данным раздела III (93441). Все показатели, характеризующие состояние имущества предприятия, извлекаем из актива баланса.

Таблица 2.1 – Структура аналитического баланса (тыс.грн.)

| Показатели | На 01.01.2000 г. | На 01.07.2000 г. |

| АКТИВ | ||

| Внеоборотные активы | 383225 | 377279 |

| Оборотные активы, в том числе : | 177476 | 215555 |

| Запасы | 131641 | 122114 |

| дебиторская задолженность | 45683 | 92366 |

| денежные средства | 152 | 1075 |

| ПАССИВ | 131641 | 122114 |

| Собственный капитал предприятия | 388807 | 409859 |

| Заемный капитал , в том числе : | 171894 | 182975 |

| долгосрочные кредиты и займы | 68121 | 79950 |

| краткосрочные кредиты и займы | 6612 | 10755 |

| кредиторская задолженность | 97161 | 92270 |

Рассматривая в динамике показатели, обобщенные в таблице 2.2 , можно отметить , что общая стоимость имущества предприятия , включая деньги и средства в расчетах , увеличилась за отчетный период на 32133 тыс. грн (59834 - 560701) или в 1,06 раза.

В составе баланса к началу отчетного периода мобильные (оборотные) средства составляли 31,6 % . За прошедшие полгода они увеличились на 38079 тыс. грн. (215555 - 177476), а их удельных вес в стоимости активов предприятия достиг 36,4 %. Наиболее существенно возросла их самая мобльная часть – денежные средства – в 7,07 раза (1075/152) , а также дебиторская задолженность за товары, работы и услуги не оплаченные в срок – в 6,64 раза (55878/8415). Однако удельный вес денежных средств на отчетную дату составляет только 0,5 % всех вложений предприятия в оборотные средства.

Таким образом , за анализируемый период доля оборотных средств в имуществе предприятия несколько увеличилась . Это положительный процесс, способствующий нормальной производственной деятельности предприятия. Доля самой мобильной части оборотных средств в их общей структуре также увеличилась, что следует признать положительным моментом, улучшающим возможности предприятия, расширяющим возможности оперативного маневрирования финансовыми ресурсами.

Таблица 2.2 – Характеристика структуры и динамики средств предприятия

| Показатели | На 01.01.2000 г. | На 01.07.2000 г. | ||||

| тыс. грн | % | %% | тыс. грн | % | %% | |

| 1. Общий объем средств в распоряжении предприятия | 560701 | 100 | 592834 | 100 | ||

| 2. Оборотные средства | 177476 | 31,6 | 100 | 215555 | 36,4 | 100 |

| 2.1 Денежные средства | 152 | 0,027 | 0,085 | 1075 | 0,181 | 0,497 |

| 2.2 Средства в расчетах | 45683 | 8,15 | 25,79 | 92366 | 15,58 | 42,80 |

| 2.3 Материальные оборотные средства | 131641 | 23,48 | 74,30 | 122114 | 20,60 | 56,59 |

| 3. Иммобилизованные средства | 383225 | 68,4 | 100 | 377279 | 63,6 | 100 |

| 3.1 Основные средства | 358502 | 63,94 | 93,48 | 351758 | 59,33 | 93,29 |

| 3.2 Нематериальные активы | 88 | 0,016 | 0,023 | 93 | 0,016 | 0,025 |

| 3.3 Капитпльные вложения | 22752 | 4,06 | 5,94 | 23435 | 3,95 | 6,21 |

| 3.4 Оборудование | 483 | 0,086 | 0,126 | 441 | 0,074 | 0,116 |

| 3.5 Внеоборотные активы | 1400 | 0,25 | 0,37 | 1552 | 0,26 | 0,41 |

| 3.6 Прочие основные средства | 0 | 0,00 | 0,00 | 0 | 0,00 | 0,00 |

Оценим, как изменились иммобилизованные активы. Они уменьшились за отчетный период на 5946 тыс.грн. (377279 – 383225) или в 1,016 раза, в то время ка оборотные средства выросли в 1,21 раза. Это определяет тенденцию к ускорению оборачиваемости всей совокупности средства предприятия. В составе иммобилизованных средств только 6,21 % составляют капитальные вложения. Если взять реальные активы , характеризующие производственную мощность предприятия (основные средства и производственные запасы), то к началу отчетного периода (см. строки 010 , 080, 110 актива баланса) они составили 435370 тыс. грн. (358502 + 56032 + 20836 ) или 77,6 % всех активов. К концу отчетногно периода реальные активы увеличились до 440982 тыс. грн.

(351758 + 54542 + 34682), но это составило 74,4 % всех активов. Тенденция явно неблагоприятная, указывающая на снижение производственных возможностей предприятия.

Поступление, приобретение имущества предприятия осуществляется за счет собственных и заемных средств. Оценка структуры собственных и заемных средств приведена в таблице 2.3

Таблица 2.3 – Оценка собственных и заемных средств

| Показатели | На 01.01.2000 г | На 01.07.2000 г. |

| Всего имущества, в том числе | 560701 | 592834 |

| Собственные средства предприятия | 388807 | 409859 |

| В % к имуществу | 69,34 | 69,14 |

| Наличие собственных оборотных средств | 5582 | 32580 |

| В % к собственным средствам | 1,44 | 7,95 |

| Заемные средства | 171894 | 182975 |

| Кредиторская задолженность | 97161 | 92661 |

| В % к заемным средствам | 56,52 | 50,64 |

| Краткосрочные кредиты и займы | 6612 | 10364 |

| Долгосрочные кредиты и займы | 68121 | 79950 |

Стоимость имущества предприятия возросла с 560701 тыс. грн. до 592834 тыс. грн., т.е. на 32133 тыс. грн., при этом только на 21052 тыс.грн. (409859 - 388807) увеличилась за счет собственных средств предприятия.

Следует отметить , что росло и наличие собственных оборотных средств , за счет которых покрывалась , однако, лишь часть материальных оборотных средств. В целом материальные оборотные средства за анализируемый период уменьшились с 131641 тыс. грн. до 122114 тыс.грн. за счет того, что были значительно реализованы запасы готовой продукци. За этот же период заемные средства увеличились с 171894 тыс грн. до 182975 тыс. грн. в основном за счет отсроченной налоговой задолженности. За счет наличия собственных оборотных средств к началу отчетного полугодия покрывалось только

4,24 % материальных оборотных средств (5582/1316412)*100. К концу полугодия доля этого источника в материальных оборотных средствах увеличилась до 26,7 %.

Если из заемных средств вычесть долгосрочные кредиты и займы , то получим краткосрочные заемные обязательства предприятия.

Краткосрочные заемные обязательства предприятия уменьшились незначительно с 103773 тыс. грн. на 01.01.2000 г до 103025 тыс .грн. на 01.07.2000 г., в основном за счет погашения кредиторской задолженности за товары, работы и услуги, не оплаченные в срок, а также с другими кредиторами.

Похожие работы

... Из этого следует необходимость разработки системы мотивации, которая вытекала бы из стратегических целей и учитывала спроектированные бизнес-процессы. 3. ОЦЕНКА И ВЫБОР ВАРИАНТА РЕАЛИЗАЦИИ СТРАТЕГИИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ 3.1 Оценка ресурсоемкости вариантов В процессе стратегического анализа должны быть оценены различные варианты стратегии корпорации. Для того чтобы выбрать тот или иной ...

... подходов. Для описания понятия стратегия можно применить и следующую формулировку: стратегия – это весь взаимосвязанный комплекс деятельности во имя укрепления жизнеспособности и мощи данного предприятия по отношению к его конкурентам. Цели стратегии состоит в том, чтобы добиться долгосрочных конкурентных преимуществ, которые обеспечат предприятию высокую рентабельность. Таким образом, стратегия ...

... , как долгосрочные финансовые инвестиции. К началу 2007 года объем таких инвестиций увеличился на 35 тыс. грн. к отчету 2006 года, что способствует отвлечению финансовых средств от основной деятельности предприятия и ухудшению его финансового состояния. Однако доля этих активов ничтожно мала, поэтому оказать существенное влияние на финансовое положение предприятия такие изменения не могут. ...

... Отделу маркетинга и сбыта необходимо вести учет спроса на каждый вид товара и принимать план, опираясь на полученную статистику. Также для того, чтобы улучшить маркетинговую деятельность на предприятии я предлагаю в отделе маркетинга разработать специальную компьютерную программу для того, чтобы данные от маркетинговых исследований учитывались централизованно и можно было проследить изменение ...

0 комментариев